TSMC 2025年第4四半期決算プレビュー:目標株価2,000元、夢か現実か?

AIポッドキャスト

TSMCの次期決算は、Apple依存からAI主導企業への転換を測る試金石となる。市場はCoWoSパッケージング能力、2nmノードの供給枠、そしてAI顧客へのシフトといった3点に注目する。CoWoS能力の拡大はAIチップ出荷ペースを決定し、2nmノードの顧客構造と歩留まり向上が収益性に影響する。AI顧客へのシフトは収益予測可能性と利益率を構造的に改善し、設備投資へのプレミアムを正当化する。これらの要素が市場コンセンサスを上回れば、株価のさらなる上昇余地が示唆される。

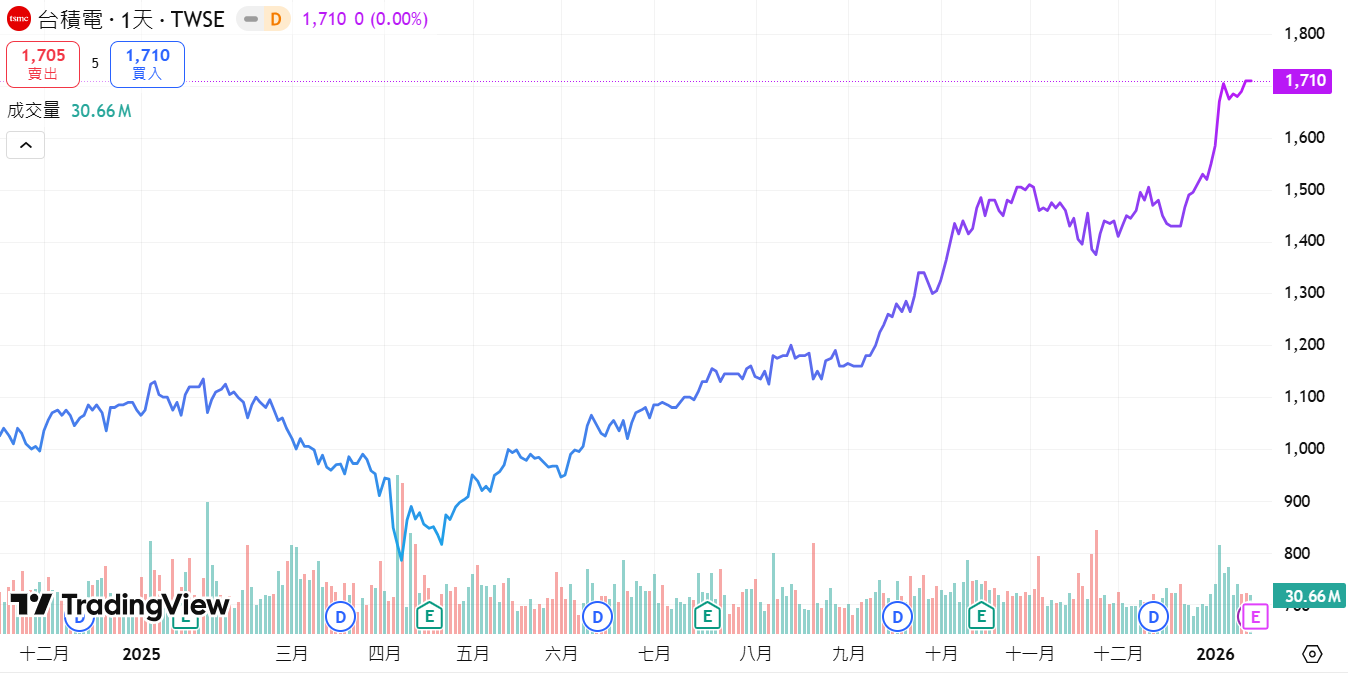

TSMCの株価がこれほどの水準に達した今、決算は依然として重要だろうか。2025年1月15日に発表予定の2025年第4四半期決算報告は、TSMCを注視する多くの投資家にとって単なる利益の要約ではない。それは「株価がさらに上昇し続ける余地はまだあるのか」という切実な問いに答えるものである。

出所:TradingView

なぜ今回の決算報告が特に重要なのか。それは、TSMCがこの10年間で最も重大なアイデンティティの転換期にあるからだ。同社はApple依存の企業から、AI主導の企業へと変貌を遂げつつある。この移行は単なる高い期待ではなく、受注残や設備計画にすでに反映されている現実である。Appleは依然として最大の顧客だが、AI関連顧客の成長率と注文規模を受け、市場はTSMCのバリュエーション理論の再評価を迫られている。もはやiPhoneの販売動向に左右される景気敏感株ではなく、世界のAIインフラと連動する成長株となっているのだ。今回の決算報告は、この変革がどこまで、そしていつまで続くのか、そして株価が年内に市場目標価格である2,000台湾ドルに到達する可能性があるのかを測る試金石となる。

市場はこの決算報告に関して、主に3つの点に注目している。

質問1:CoWoSパッケージング能力はNvidiaやBroadcomの需要を満たすのに十分か。

多くの人はTSMCの核心的な競争力は先端プロセスノードのみにあると考えているが、現在、AIサプライチェーン全体の真のボトルネックは、実はパッケージング工程にある。

出所:TSMC

簡単に言えば、CoWoS(Chip-on-Wafer-on-Substrate)は、高性能GPUと広帯域メモリー(HBM)を一つにパッケージングするための基幹技術である。ハイエンドのAI GPU分野において、TSMCのCoWoSは大規模生産と安定供給が可能な事実上唯一のソリューションだ。NvidiaやBroadcomのAIチップが適時に出荷されるかどうかは、今やチップを製造できるかよりも、TSMCのCoWoSパッケージング能力が追いつくかどうかにかかっている。

CoWoSの能力拡張スピードが、AIチップの出荷ペースを決定する。TSMCの2026年の月間CoWoS生産能力目標は、当初の市場予測である10万枚から約12万7,000枚へと20%以上上方修正された。これは年間換算で約150万枚に相当する。このうち、Nvidiaだけで約80万~85万枚を予約しており、生産能力の半分以上を占めている。一方、Broadcomは約24万枚を注文しており、主にMetaやGoogleなどの主要顧客向けである。TSMCのCoWoS拡張の規模とペースが、今回のAIプラットフォーム更新の需要に大きく適合していることは明らかだ。

なぜCoWoSがこれほどまでに求められるようになったのか。大きな変化は、AIチップの納品単位が個別のチップから計算機ラック全体へと進化したことにある。例えば、Nvidiaの最新のRubinプラットフォームにおけるフラッグシップ機「Vera Rubin NVL72」は、72基のRubin GPUと36基のVera CPUを搭載したラック規模のAIスーパーコンピュータである。これらすべての高演算チップは、大容量のHBMと組み合わせられ、CoWoSのような先端パッケージングを通じて統合される必要がある。その結果、新世代のGPUはラック単位でCoWoS能力を消費し、TSMCのパッケージングラインへの圧力は指数関数的に増大している。

台湾のサプライチェーンからのシグナルもこれを裏付けている。TSMC独自の先端パッケージングラインは以前からフル稼働状態にあり、CoWoS関連の注文の一部をASEやSPILといったOSATに外注せざるを得なくなっている。過去数四半期、これらの企業は投資家向け説明会で先端パッケージングの拡張や設備投資に相次いで言及しており、株価にはすでにこうした期待が先行して反映されている。なぜ資本がパッケージング部門に真っ先に流れ込む傾向があるのか。一つの現実的な理由は、多くのCoWoS注文が年間または複数年単位で確定しており、高い受注の透明性と明確な納期スケジュールがあるからだ。対照的に、新しいプロセスノードは、設計から検証、歩留まり向上を経て量産出荷に至るまで12~18ヶ月を要する。先端パッケージングは、設備が整い稼働すれば、収益と出荷に迅速かつ直接的に寄与し、2~3四半期内の決算報告に反映される。

したがって、この分野については第4四半期の決算報告で注目すべき点が3つある。

第一に、経営陣が2026年の月間CoWoS能力目標を再び引き上げるか、あるいはより明確な能力範囲を示すかどうか。

第二に、Nvidia以外のBroadcomなどのAI用ASIC顧客に対する2026年のCoWoS能力割り当ての最新進捗である。これはGPU以外の第二の成長エンジンの強さを決定づける。

第三に、将来の設備投資(Capex)のうち、先端パッケージングにどれだけ割り当てられるか。もし2026年の設備投資計画で先端パッケージング関連の投資割合の増加が継続的に示されれば、CoWoSおよび先端パッケージング・チェーン全体が今後数年間にわたりTSMCの主要な成長軸であり続けることが公式に確認されることになる。

質問2:2nmの量産が開始されたが、最初の供給枠を確保したのは誰か。

2nmの量産開始そのものは、市場に概ね織り込まれている。今後2〜3年のTSMCの収益弾力性に真の影響を与えるのは、より詳細な3つの問いである。Apple、Nvidia、Broadcomなどの主要顧客間で、初期の生産能力はどのように割り当てられるのか。2nm(N2)の歩留まり向上スピードは期待を上回る可能性があるのか。そして、TSMCはこの機会を利用して先端ノードの価格をさらに引き上げることができるのか。

生産進捗に関しては、N2の量産は2025年第4四半期に予定通り開始され、初期の月間生産能力は約3万5,000枚となっている。市場は、2026年末までに2nmの月間能力が約14万枚に達すると予測しており、これは当初の控えめな予測である10万枚を大幅に上回る。パフォーマンスの向上も目覚ましく、N3Eと比較して、N2は同じ電力で10~15%の速度向上、または同じ速度で25~30%の電力削減を実現している。

しかし、どれほど生産能力が大きくても、誰がそれを獲得するかが重要だ。Appleは2026年の2nm初期生産能力の半分以上を確保したと報じられており、主にiPhone 18向けのA20プロセッサやMac向けの次世代Mシリーズチップに充てられる。これらは史上最も高価なスマートフォンおよびPC用プロセッサ・プラットフォームと見なされている。Nvidiaの次世代Rubinプラットフォームやその他のAI/HPCチップも2nmの核心的な潜在顧客と見なされており、BroadcomやAMDなども初期能力の確保に列をなしている。

ここには重要な価格設定のロジックがある。市場は一般的に、2nmウェーハの価格が3nmよりも約10~20%高くなると予想している。しかし、初期の歩留まりはまだ上昇過程にあるため、2nmが全体の売上総利益率に大きく貢献するのは2026年後半以降になると予想される。

これが、機関投資家がTSMCの2025年第4四半期および2026年第1四半期の売上総利益率の見通しに対して非常に敏感である理由だ。今回の決算説明会での3つの主要なシグナルが、バリュエーションに直接影響を与えるだろう。

第一に、歩留まり向上のスピード。もしTSMCがN2の歩留まりが70%以上に達したことを明らかにすれば、コスト吸収効率が予想を上回っていることを意味し、売上総利益率の拡大の余地が生まれる。

第二に、顧客構造。AppleとNvidiaが2nmの初期能力の大部分を確保した場合、TSMCはこのノードで絶大な価格決定権を持つことになる。これら2つの顧客はハイエンド製品においてTSMCにほぼ全面的に依存しており、価格よりもパフォーマンスや供給の安定性に遥かに敏感だからだ。

第三に、3nm生産能力の解放。2nmの量産に伴い、3nmの生産能力はBroadcomやAMDといった顧客へより多く振り向けられると予想され、全体の収益成長をさらに支えることになる。

注意すべきリスクは、初期の2nm生産能力が限られていることだ。もし2026年のN2出荷量と収益貢献に関する経営陣の見通しが、現在の市場コンセンサスである10~20%を大幅に下回る場合、市場は短期的には失望する可能性がある。しかし、より長いサイクルで見れば、2nmは依然として2027年から2028年にかけてTSMCの主要な収益源になると期待されている。

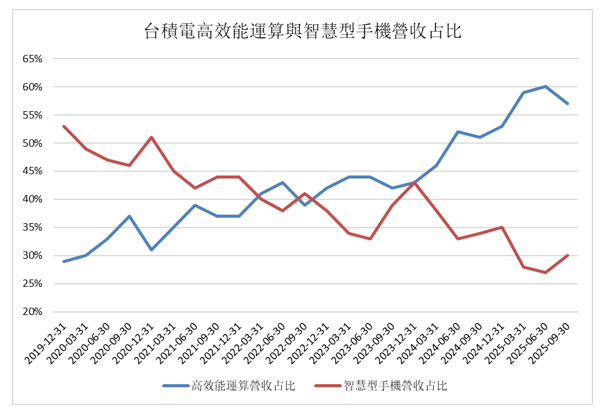

質問3:顧客ベースの再編:Apple依存からマルチエンジンのAI成長へ

これは今回の決算報告で見落とされがちだが、最も深遠なポイントかもしれない。TSMCはAppleやスマートフォンのサイクルへの依存から、AI/HPCインフラ需要への依存を強める方向へとシフトしている。これは単なる顧客リストの変化ではなく、収益構造とビジネスモデルにおける質的な変容であり、消費者向け電子機器のサイクルからAIコンピューティング・インフラのサイクルへの軸足の移動である。

数字を見ると、Appleは長年にわたりTSMCの最大顧客であり、収益の20%強を占めてきた。2025年から2026年にかけてもAppleはトップ顧客であり続けるが、その成長は成熟期に入っている。バーンスタインの予測によれば、TSMCの収益に占めるNvidiaの割合は、2023年の約5~10%から、2025年から2026年には20%強へと急増し、Appleの規模に匹敵する可能性がある。BroadcomなどのAI用ASICおよびネットワーク・チップメーカーのシェアも上昇しており、AppleにAI顧客群を加えたマルチコア構造が形成されている。

出所:TSMC決算報告書

Nvidiaを例に挙げると、中国市場におけるH200などのAIチップの累積注文はすでに200万ユニットを超えたと報じられており、同社は納品要件を満たすために2026年からのさらなる生産能力拡大をTSMCと協議している。また、2026年初頭に主にハイパースケール・データセンターの拡張とNvidia製GPUの購入のために200億ドルの新規資金調達を発表したxAIのようなプレーヤーも、同じサプライチェーンに沿って動いており、先端ノードおよび先端パッケージングに対するTSMCの中長期的な受注の見通しを高めている。

さらに重要なのは、需要の性質の違いである。Appleの注文は、iPhoneやMacの製品サイクルに連動した強い季節性があり、出荷のピークは下半期に集中する。もしiPhoneの販売が予想を下回れば、TSMCはすぐに圧力を受けることになる。対照的に、Nvidia、Broadcom、AMDといった顧客からの注文は、クラウド・コンピューティングやAIインフラへの投資に結びついている。これらは年間を通じた発注、高い単価、そしてプレミアムを支払う意欲を伴うため、需要はより持続的で予測可能である。

したがって、この顧客構造の変化は、本質的に3つの側面においてTSMCのAIスーパーサイクルの市場価格形成を強化するものであり、今回の決算報告で特に注視すべき理由となっている。

第一に、収益の予測可能性の向上。AI顧客の設備投資サイクルは3~5年であり、家電製品のような季節的な変動とは異なる。もし決算説明会で、受注残全体に占める2026年の長期契約や前払い注文の割合が大幅に増加していることが明らかになれば、バリュエーションの基準値が押し上げられる可能性がある。

第二に、売上総利益率の構造的な改善。AIチップの顧客は演算能力が競争力そのものであり、研究開発費の分担にも意欲的であるため、価格に対する感受性が低い。TSMCの第4四半期の売上総利益率は59~61%と予想されている。もし予想やガイダンスが上方修正されれば、市場はこれをAI顧客によってもたらされた価格決定権のさらなる顕在化であり、一定の持続性があるものと解釈するだろう。

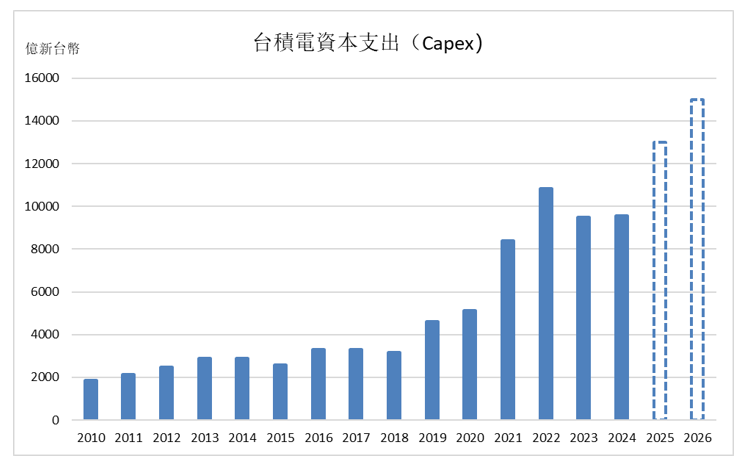

第三に、設備投資に対する合理的プレミアム。一方で、市場はTSMCの2026年から2028年にかけての累計設備投資額が1,500億ドルを超えるとの見通しに対し、過剰投資ではないかと懸念している。他方で、市場は今回の決算報告を通じて、この投資がサイクルへの賭けなのか、あるいは長期的なAI受注と多様な顧客構造に裏打ちされたものなのかを確認しようとしている。もし経営陣が提供する受注の透明性や顧客構造が、この巨額投資の稼働率と収益性を支えるのに十分であれば、超巨額の設備投資(Capex)は単なる資金燃焼型の拡大ではなく、むしろ堀(モート)の深化や、生産能力が新たな希少資産となるプロセスとして捉えられるだろう。

データ検証:第4四半期決算の合格ラインとサプライズ・ライン

論理的な背景を検討した後は、最終的に数値へと立ち返ることになる。TSMCの第4四半期決算に関する市場コンセンサスは、概ね以下の通りである。

市場コンセンサス予想 | 数値・範囲 |

2025年第4四半期 売上高 | 1兆460億台湾ドル(実績値、前年同期比+20.45%) |

2025年第4四半期 粗利益率 | 59–61% |

2025年第4四半期 純利益 | 4,300億~4,700億台湾ドル |

2025年第4四半期 EPS | 17–19台湾ドル |

2026年第1四半期 売上高 | 9,800億~1兆300億台湾ドル |

2026年第1四半期 粗利益率 | 60–63% |

これらの数値は、今回の決算報告の基準値と見なすことができる。株価に大きな影響を与える可能性があるのは、コンセンサスを上回る(ビート)、あるいは下回る(ミス)以下の重要なポイントである。

第1四半期の売上高ガイダンス:もし第1四半期のガイダンスが引き続き60–63%程度であれば、概ね予想通りとなる。もし60%を大幅に上回ればポジティブ・サプライズとなり、AI/HPC事業が海外工場や新ノードによる利益率の希薄化を相殺していると市場は判断するだろう。逆に59%を下回れば予想未達となり、通常は歩留まり、コスト、あるいは価格交渉力の問題と解釈される。

2026年の設備投資(Capex)ガイダンス:市場は現在、450億ドルから500億ドル(約1.4兆~1.6兆台湾ドル)の範囲を想定している。会社側がより高い投資計画を提示すれば、中長期的なAI/HPC需要や2nm/先端パッケージングの拡張に対する強い自信の表れとなる。この数値を大幅に下回る場合は、長期需要に対してやや保守的であると見なされるだろう。

出所:TSMC決算報告書

3nm/2nmの生産能力と価格設定:この開示の中で、第4四半期に先端ノードが実質的にフル稼働であったことに言及され、第1四半期のガイダンスで3nmの高い稼働率が維持され、2nmの立ち上げが計画通りに進みつつ、大幅なプレミアム価格が維持されていることが示されれば、AI/HPC需要の持続性と収益性がさらに裏付けられることになる。

結論:これほど上昇したTSMCは、今でも買い時なのか?

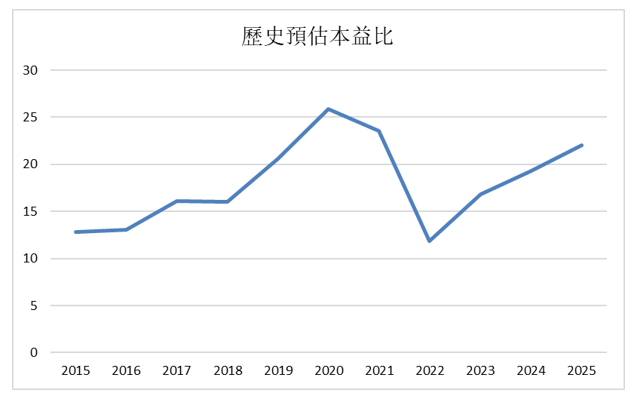

TSMCはまだ今回の決算を発表していないが、市場の期待はすでに非常に高まっている。機関投資家は概ね、3nm/2nmの継続的な立ち上げとデータセンター向けAI受注を背景に、2026年の売上高が20〜25%の成長率を維持すると予想している。2024年から2025年に見られた30%超の成長ほど劇的ではないものの、2年間の大幅成長の後にこのペースを維持することは特筆に値する。現在の株価(台湾加権指数:TAIEXベース)約1,700台湾ドルと、2026年の予想EPS約75〜80台湾ドルに基づくと、予想株価収益率(PER)は概ね22〜24倍となる。先端AIノードの中心に位置するリーディング銘柄としては、格安とは言えないまでも、割高でもない。多くの外資系証券会社は2026年の目標株価を2,000台湾ドル前後に設定しており、現在の水準から20%近い上昇余地を示唆している。株価が2,000台湾ドルになったとしてもPERは25〜27倍であり、歴史的な平均値よりはやや高いものの、バブルとは程遠い水準である。

出所:StockAnalysis

株価が2,000台湾ドルを超えるかどうかは、最終的には市場がこのAI成長曲線に対してどこまで対価を払い続けるかにかかっている。現在のファンダメンタルズとバリュエーション水準を鑑みれば、TSMCが2,000台湾ドルを目指す余地は依然として存在するが、そのタイミングについては今後の業績と設備投資の進捗によって裏付けられる必要があるだろう。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。