繁栄後の重圧:2026年の米国株式市場における三重の中核リスクと戦略的変曲点の詳細分析

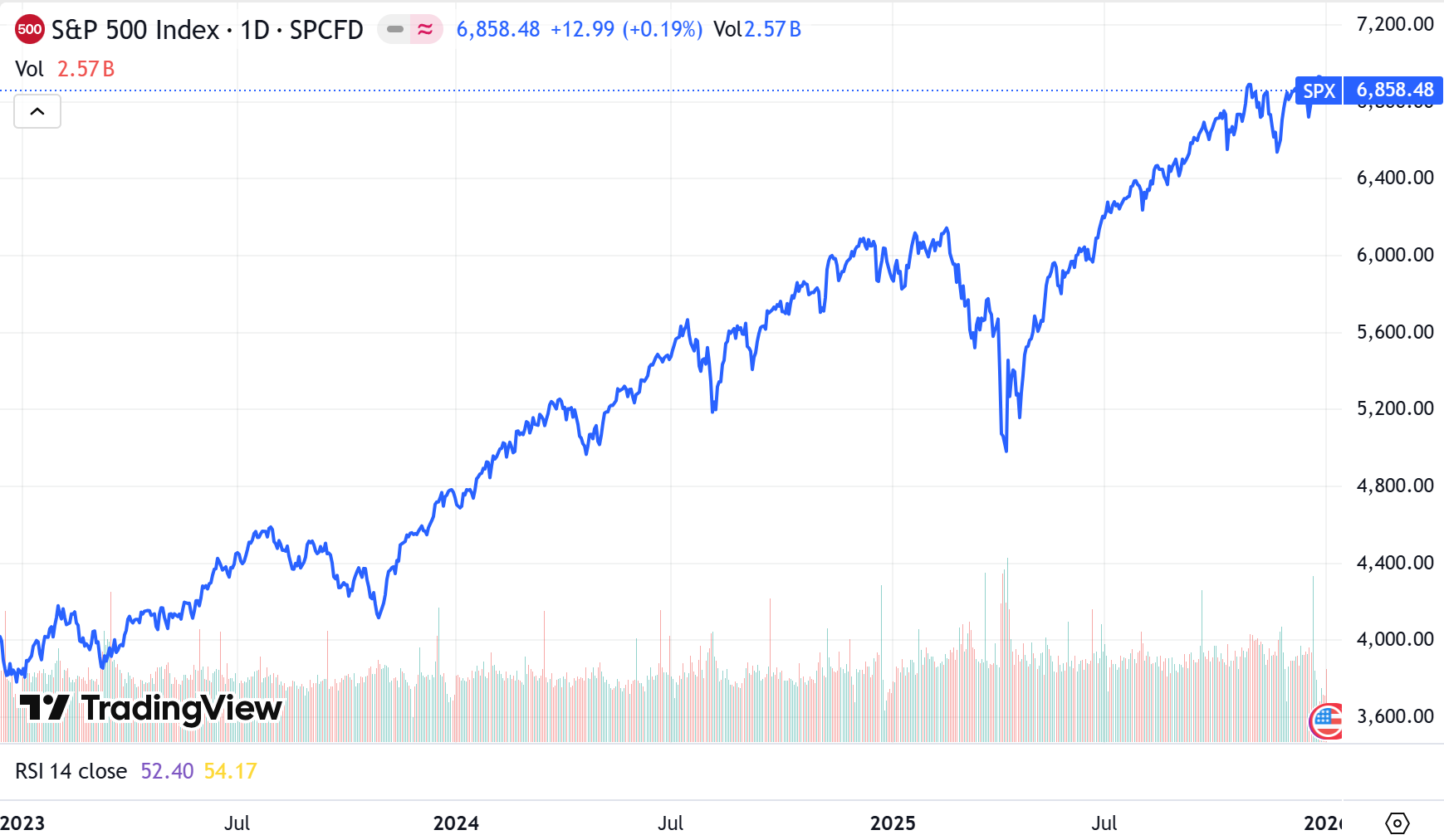

壮大な3年にわたる複数年間のラリーを経て、米国株式市場は極めて微妙な心理的・金融的節目に立たされている。2023年初頭の約3,800から上昇したS&P 500は、高インフレと金融引き締めサイクルの影を乗り越えただけでなく、2025年を過去最高の6,845で終え、累積で約80%の利益を上げた。このような資産価値のほぼ倍増は、米国株式の歴史においても稀である。

出典: TradingView

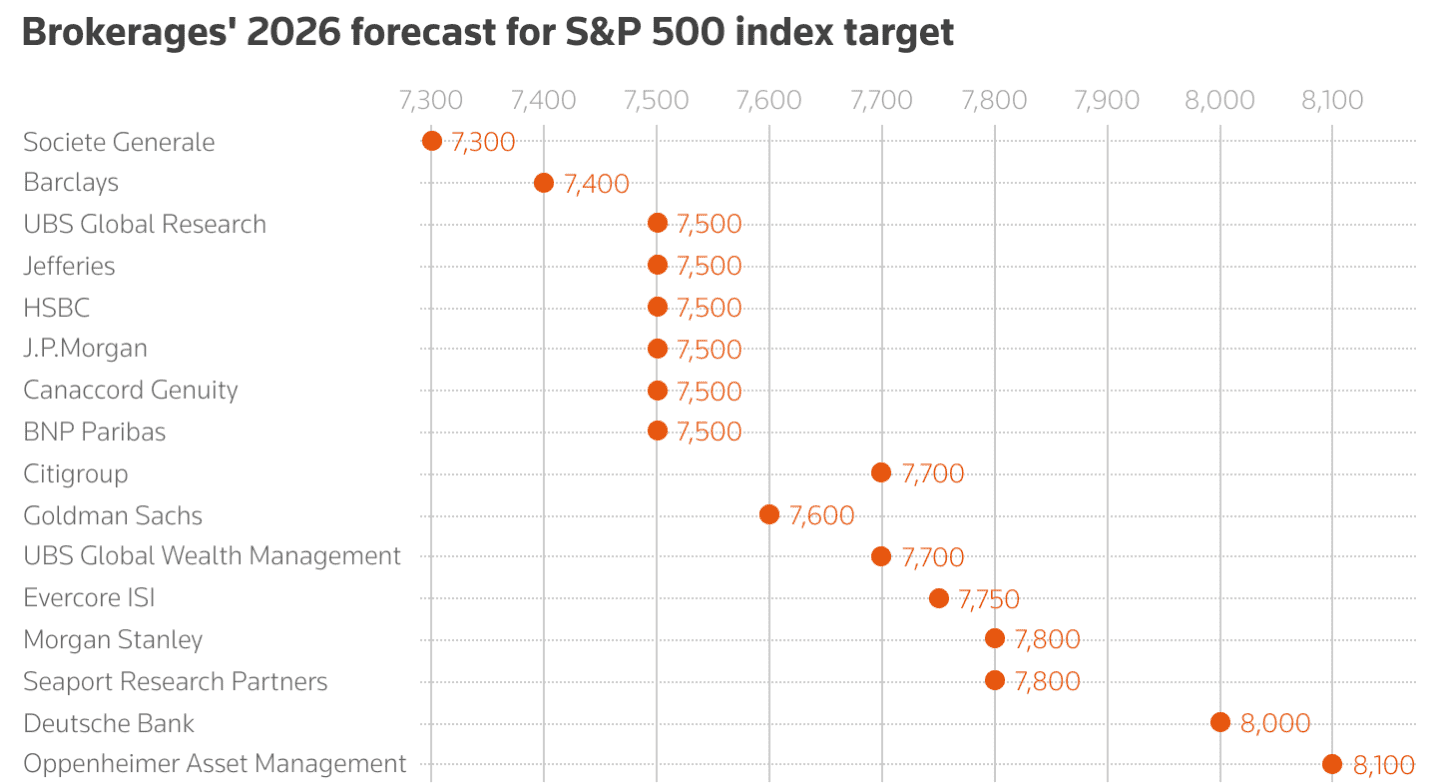

しかし、ウォール街の主要投資銀行が2026年の目標を引き上げる中――Oppenheimerが8,100、Goldman SachsとJ.P. Morganが概ね10%から15%の上昇を予測――市場コンセンサスの「極端な楽観論」自体が潜在的なシステミックリスクへと発展している。

出典: Reuters

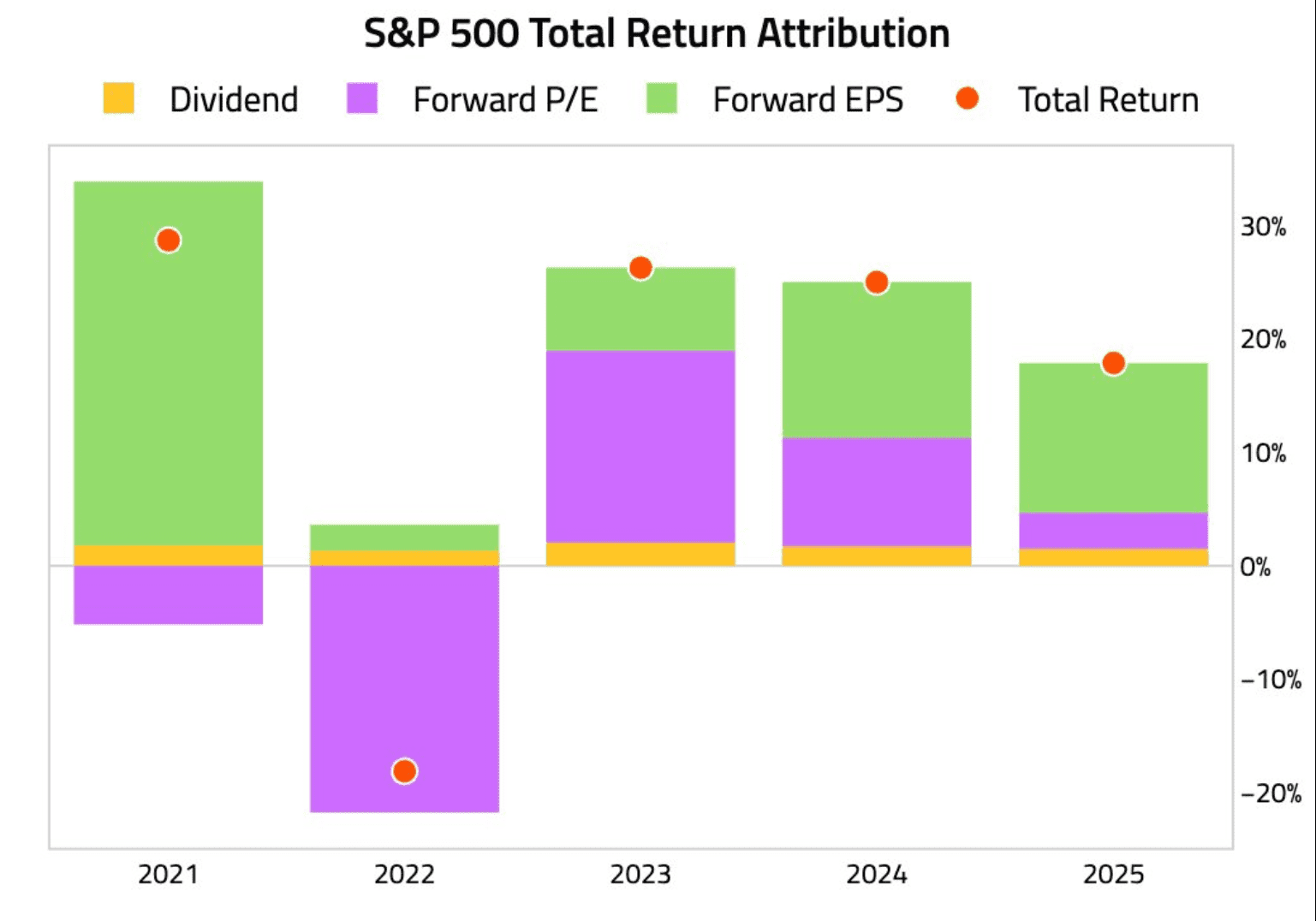

このリスクの核心は、「誤差許容度(マージン)」の急激な喪失にある。過去3年間の繁栄ロジックは2段階で進化した。2023年から2024年はAIのビジョンに基づくバリュエーション拡大(マルチプル拡大)によって牽引され、2025年はAI設備投資が実際の1株当たり利益(EPS)成長に結びつく収益実現フェーズとなった。

出典: The Daily Shot

2026年に入り、もし市場がバリュエーションの後退なしに投資銀行が設定する8,000ポイントの目標に到達するためには、企業収益は15%から20%の成長率を維持する必要がある。これはもはや単純な事業上の課題ではなく、企業利益率と生産性の限界に対する極端なストレステストである。本稿では、2026年の米国市場が直面する可能性のある論理的再構築を、バリュエーションの平均回帰、AI収益化サイクル、利益率の物理的ボトルネックという3つの側面から分析する。

1. バリュエーションの重力:平均回帰は不可侵の金融法則

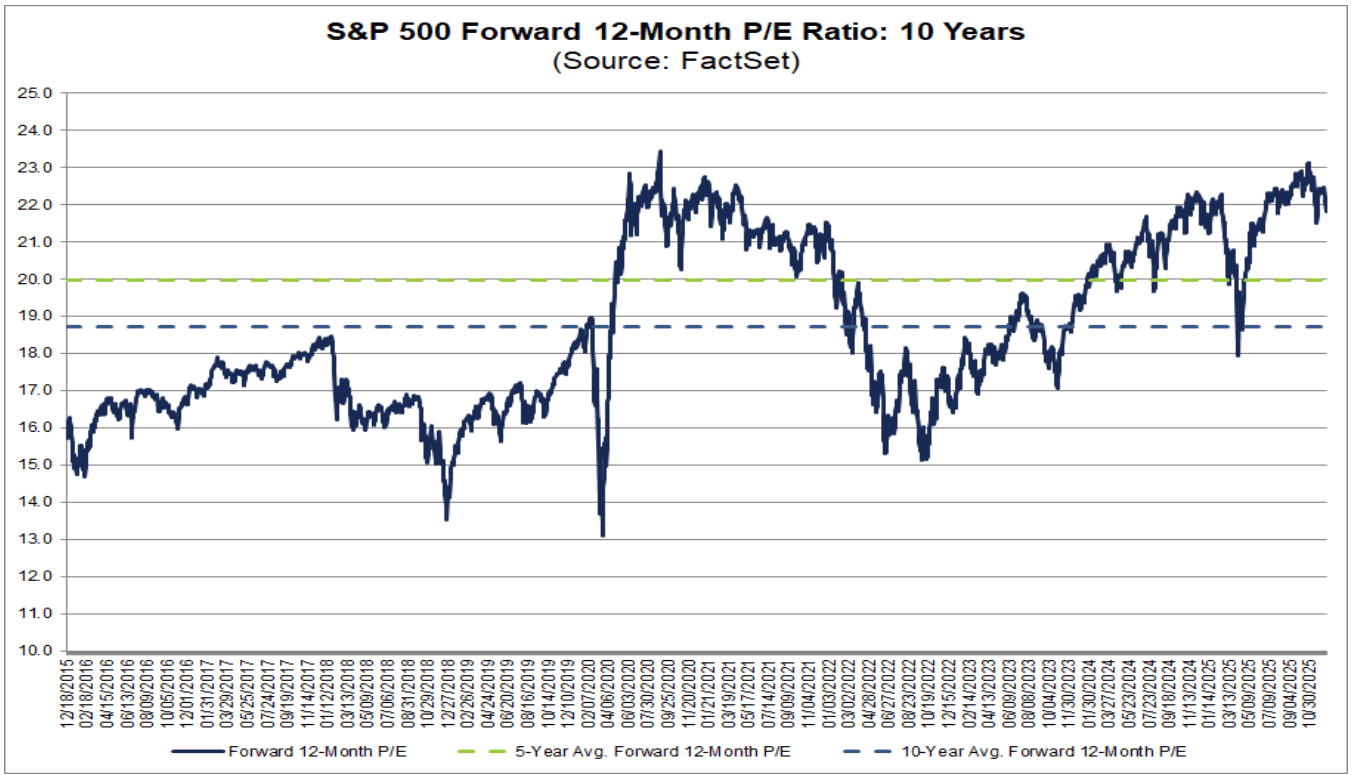

金融市場の非線形な変動において、平均回帰は「物理的な重力」によって特徴づけられる数少ない法則の一つである。最新のFactSetデータによると、S&P 500の予想PERは約22倍に達しており、10年平均の18.7倍を大幅に上回り、5年平均の20倍からも大きく乖離している。バリュエーションが収益の裏付けという「重力」から乖離すると、株価は純粋な心理的プレミアムへと変質する。

出典: FactSet

これらの高バリュエーションの背後には、「完璧な期待」に対する脆い依存が存在する。歴史的経験が示すように、価格は常に価値の影であり、影が速すぎたり遠すぎたりすると、最終的には本体が追いつくのを待つために停止しなければならない。2026年のリスクは、バリュエーション修正が壊滅的な「ブラックスワン」イベントを必要としないことが多いという点にある。「好材料が期待を上回らなかった」だけで利益確定売りが誘発されるには十分なのである。市場は現在、物理的な限界まで引き伸ばされた輪ゴムに似た、極めて敏感な局面(パーセンタイル)にあり、内部応力が解放点を探している状態である。したがって、2026年初頭において、現在のバリュエーションはすでに将来の成長を先取りしているため、あらゆる上昇局面で強い抵抗に直面する一方、下方への平均回帰は市場の内生的な力学により合致している。

2. AI収益化の「審判の日」:物語主導から厳格なROI定量化への転換

生成AIが2023年にテクノロジーセクターを再構築して以来、市場リスク認識に関する議論は絶えることがなかった。しかし、真のリスクは往々にして広く注目される「バブル崩壊」ではなく、市場評価ロジックの冷徹な変革にある。過去2〜3年間の商業用不動産リスクに関する議論を振り返ると、逆説的な現象が明らかになる。誰もがリスクを警戒しているとき、そのリスクはしばしば事前にヘッジされ、あるいは吸収されるのだ。対照的に、2026年にAIセクターが直面する真の危機は、投資家の忍耐の喪失と、「夢を売る」ことから「数字を計算する」ことへのパラダイムシフトである。

2026年は、AI設備投資にとって「監査の年」となるだろう。過去3年間、「マグニフィセント・セブン」に率いられたテクノロジーの先駆者たちは、コンピューティングインフラ(CAPEX)に数千億ドルを投じてきたが、市場はこれまでこれを高い許容度で受け止めてきた。しかし、2026年に入ると、投資家はCAPEXの成長率だけでなく、投資収益率(ROI)をほぼ冷笑的な目で厳しく評価するようになるだろう。この「極めて慎重な」心理状態は、市場がデモレベルの技術展示ではもはや満足せず、AIが従来の事業利益率に実質的に貢献しているという証拠を要求することを意味する。もし莫大な投資が貸借対照表上で同等の収益化ロジックに結びつかなければ、あるいは主要な「キラーアプリ」の収益化が遅れれば、その技術がどれほど革新的であろうと、株価はバリュエーション・マルチプルの深刻な下方シフトに直面することになる。

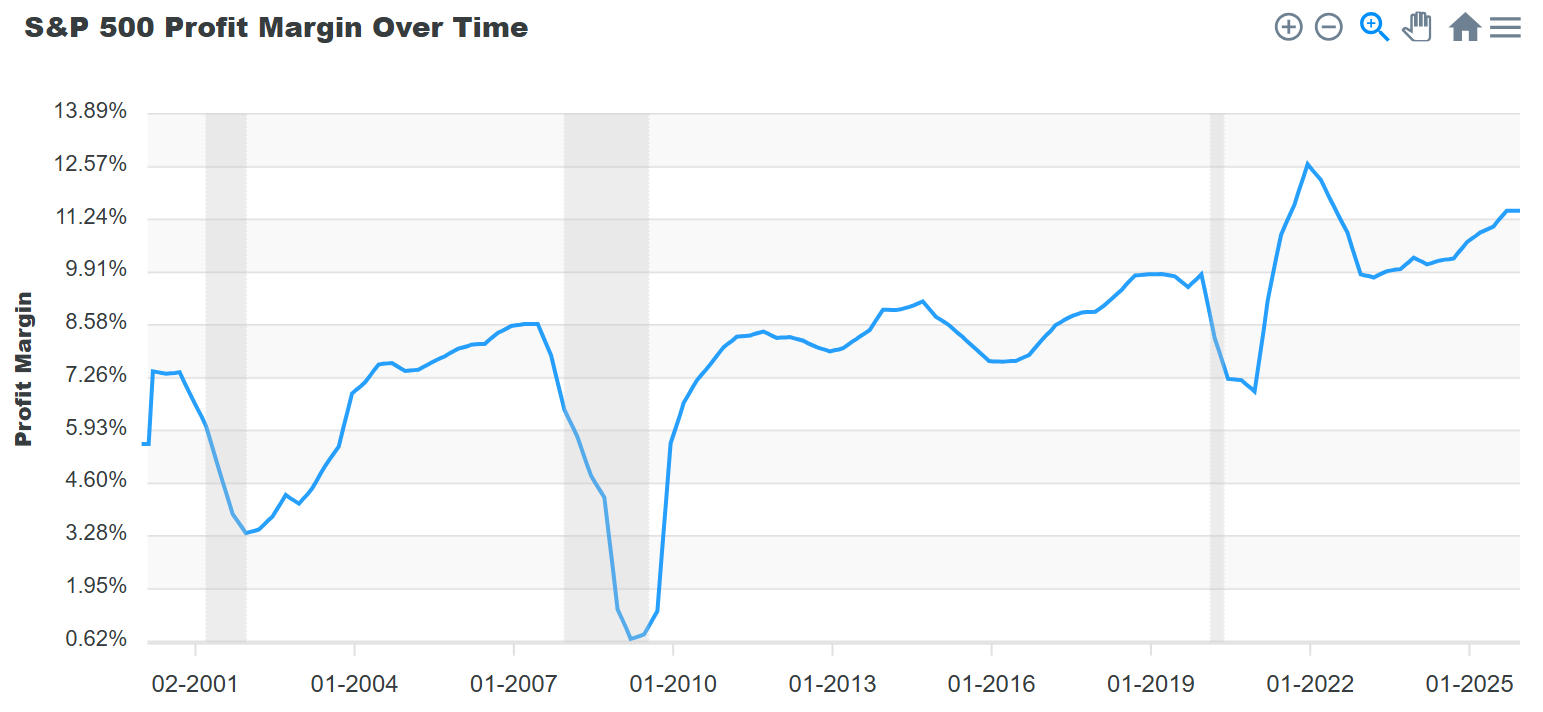

3. 利益率の物理的ボトルネック:絞りきられたレモンと成長の天井

もしバリュエーションが市場の心理ゲームであり、AI収益化が将来の不確実性であるならば、利益率のピークアウトは企業の基本的な「稼ぐ力」に対する物理的な制約である。過去20年間のS&P 500の純利益率の推移を見ると、この指標は強い循環的平均回帰特性を持つことがわかる。2023年から2025年にかけてのコスト削減と効率性向上の後、米国株式全体の純利益率は現在、歴史的なピークに近づいている。

出典: DQYDJ

過去3年間におけるこの利益率拡大は、主に3つの「絞り出し」手法に依存してきた。すなわち、極端なサプライチェーン最適化、低金利債務の遅延的な恩恵、そしてインフレ環境がもたらす価格決定力である。しかし、このロジックは2026年に崩壊に直面する。第一に、賃金剛直性の圧力は、一部の技術的な恩恵を相殺している。第二に、「高金利長期化」の環境下で、低コスト企業債務のリファイナンス圧力が実質的に顕在化し始めている。利益率の「レモン」が物理的な限界まで絞りきられたとき、企業がウォール街が期待するEPS成長を維持する唯一の方法は、売上高の大規模な爆発的増加によるものである。しかし、低勾配の世界経済回復環境においては、売上高のブレイクスルーはコスト削減よりもはるかに困難である。ひとたび利益率曲線が循環的重力の影響を受けて下向きに曲がり始めれば、米国株式の収益弾力性への打撃は甚大となる可能性がある。

強気シナリオ分析:生産性の奇跡と確率的弾力性

もちろん、下振れリスクを分析する一方で、「生産性の奇跡」の可能性にも余地を残す必要がある。もしAIがテクノロジーセクターでのブレイクスルーだけでなく、2026年までに製造業、法律、コンサルティングといった伝統的な基幹産業に真に浸透し、全要素生産性において飛躍的な変化を達成するならば、現在の利益率の天井やバリュエーションの上限は打ち破られるだろう。そのようなシナリオでは、収益の爆発力がバリュエーション回帰の圧力を完全に相殺することになる。しかし、J.P. Morganは最新の見通しで、2026年のマクロ景気後退確率は約35%と依然として予測している。この文脈において、合理的な投資家は奇跡に全面的に賭けるべきではなく、市場が誤差許容度が非常に低く、極めて高いボラティリティを伴う敏感な局面に入っていることを認識すべきである。

結論

要するに、2026年の米国株式市場は綱渡りのようなバランスを要求される。重力的な平均回帰、収益化の監査、そして利益のボトルネックが交錯する中で、市場のあらゆるネガティブなシグナルに対する反応は乗算的に増幅されるだろう。投資家にとって、潜在的な「急落(ディープスクワット)」を乗り切る鍵は、楽観的なコンセンサスによって覆い隠されたこれらの根底にあるリスクを理解し、生活必需品などのディフェンシブセクターや、米国債のような感応度の低い資産に事前にポジションを取ることである。繁栄の終焉期において、単に利益を追求するよりも、金融の法則に対する敬意を保つことの方が、長期的な投資成功にとってより決定的な要素となるだろう。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。