AIバブルとは一体何なのか?規模、依存性、そして評価という3つの核心的な側面を紐解く。

TradingKey - AIマスターモデル「ChatGPT」は、11月末に3周年を迎えます。ChatGPTが牽引してきた人工知能(AI)ブームは、米国株式市場を3年間にわたり牽引し、S&P 500指数を3年連続で20%以上上昇させると予想されています。しかし、2025年第4四半期の最終段階では、AIバブルに関する議論の高まりと投資家の疲弊が、米国株式市場の勢いを失わせる可能性があります。

テクノロジーアナリストのスコット・ギャロウェイ氏は、2022年末のChatGPTの立ち上げ以来、AIが株式市場のリターンの80%に貢献していると指摘しています。AIは株式市場と経済の原動力となり、その中心にはOpenAIがいると主張する人もいます。

2025年以降の米国株式市場のパフォーマンスを振り返ると、1990年代以来初めて2年連続で20%を超える上昇を記録したS&P500は、4月頃に明確な「V字型」のトレンドを示しました。トランプ大統領の関税政策がこの市場パターンの中核を担った一方、4月以降の株価指数の大幅な反発は、主に連邦準備制度理事会(FRB)の利下げ期待とAI取引によるものでした。

S&P 500は年初来で約15%上昇しています。指数が上昇傾向を続ける中、新たな触媒は乏しいように見えますが、投資家は連邦準備制度理事会(FRB)の利下げの方向性とAIの収益化の可能性を再評価しています。

AIバブルについて語るとき、私たちは何を心配しているのでしょうか?AIバブル理論は主に、AIインフラの大規模な構築を支えるのに十分な実需があるかどうか、テクノロジー大手がますます依存するビジネスモデルがより脆弱な市場バランスを構成するかどうか、そして信じられないほどの評価レベルがその合理性を正当化できるかどうかを中心に展開しています。

データセンターは過剰に建設されてしまっていますか?

AI開発と聞いてまず思い浮かぶのは、大手テクノロジー企業が記録的な設備投資で「構築」しているAIデータセンターです。これらは、AIタスクをサポートするために特別に設計された高性能コンピューティングとストレージのインフラストラクチャです。

シリコンバレーからウォール街に至るまで、AIコンピューティング能力の需要をめぐってAIディールメーカー間の意見の相違が激化している。コンピューティング能力の需要に応えるAIハードウェアを提供するNVIDIAのCEO、ジェンスン・フアン氏は、同社の先進的なBlackwellチップへの需要が非常に強いと述べ、TSMCを自ら訪問して生産能力の増強を促した。

AMDはまた、最近のアナリストデーで、AIデータセンター市場は2030年までに1兆ドルを超え、データセンター事業は年平均80%の成長が見込まれると楽観的に予測した。

前述のハードウェア大手とは異なり、大きな注目を集めていたCoreWeaveとNubiusは、第3四半期の財務報告を発表し、AIクラウドコンピューティング需要に対する市場の高い期待に冷水を浴びせ、事業および財務上の圧力を露呈した。

The VergeはCoreWeaveを「AIバブルの中心」と評し、同社の革新的な資金調達方法とNVIDIAへの異常な依存を疑問視しています。AIコンピューティング能力に対する将来の需要がこれまで考えられていたほど強くない場合、これらの企業はさらに大きな圧力に直面するのではないかと懸念されています。

AI産業チェーンの観点から見ると、OpenAIに代表されるAI端末の需要が最も懸念される。少なくとも2029年までは収益を上げられないと見込まれているOpenAIは、「現金燃焼の罠」にどんどん陥っており、いまだに市場に収益化への十分明確な道筋を示していない。

技術ブロガーのEd Zitron氏は次のように警告した...OpenAI の過去期間のキャッシュバーンレートは公開されているデータの 3 倍に達する可能性があり、コストの上昇と収益の伸びの差は想像以上に大きい。

「AIクローズドループ経済」を推進する主要プレーヤーが、大量のコンピューティングリソースを購入するという約束を果たせなかった場合、多くのデータセンターやその他のインフラが遊休資産となり、名目上の「将来の収益」に依存しているオラクルのような企業は、資本市場の楽観的な期待から厳しい反発に苦しむことになるかもしれない。

企業におけるAI技術の応用も楽観視できる状況ではありません。ロンドン・スクール・オブ・エコノミクス(LSE)の上級研究員であるスチュアート・ミルズ氏は、AIが期待する効果と実際に企業にもたらす価値のギャップが拡大していると述べています。多くの人がAIを活用していますが、AIには価値創造に直接貢献するタスクが欠けているのです。

たとえ前向きな発展の観点から見ても、投資家はデータセンターの需要を減らす必要があるのか、それとも市場を拡大する必要があるのかを観察するために、楽観的な考え方でさらに 3 年以上待つつもりでしょうか?

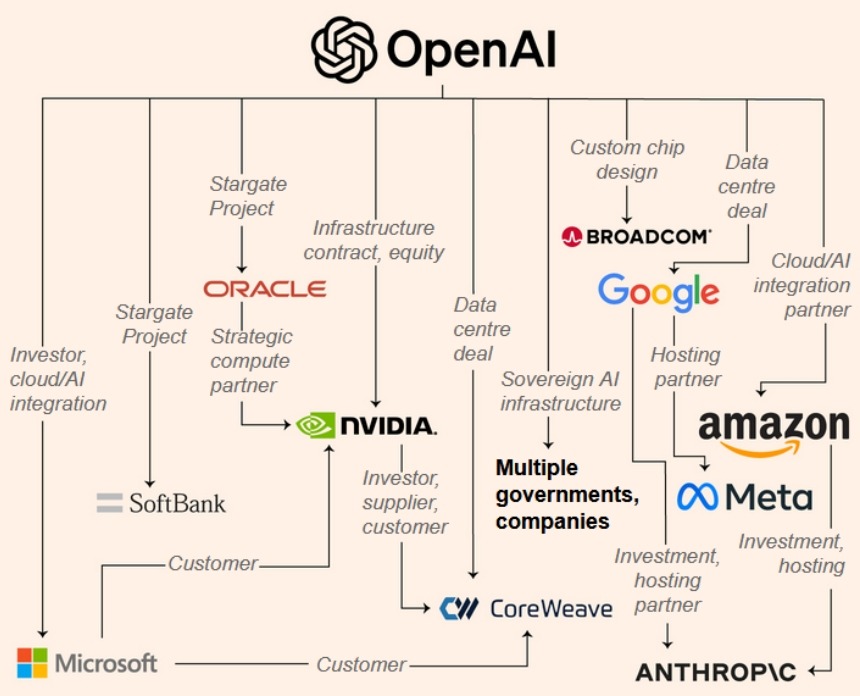

より深く、より広い依存

過去の比較的単純な需給関係とは異なり、今日の AI エコシステムは「生態学的閉ループ」または資金調達サイクルに進化しており、「株式の持ち合い」により AI 環境はより複雑になっています。

[出典:フィナンシャル・タイムズ]

NvidiaによるOpenAIへの投資やAMDによるOpenAIへの株式譲渡といったパートナーシップは、相互に利益をもたらす「運命共同体」を形成しているように見える。しかし、一方の当事者の代替性が高まったり、一方の当事者の事業リスクが急増したりすれば、このサイクルはいつでも中断され、連鎖のどこかが断ち切られる可能性がある。例えば、Oracleがインフラ開発のための十分な資金を調達するのに苦労したり、OpenAIの主力モデルの人気が低下したりする可能性がある。

オックスフォード大学のAI教授であるカール・ベネディクト・フレイ氏は次のように指摘した。AIインフラへの巨額の投資は利用急増への期待に基づいているが、米国の複数の調査では、実際の導入は今夏以降減少していることが示されている。新しい持続可能な応用シナリオが急速に出現しない限り、市場は調整され、バブルが崩壊する可能性があります。

テクノロジー大手による社債ファイナンスの拡大傾向は、幅広い債券投資家を引きつけています。JPモルガン・チェースによれば、今後5年間で5兆ドルを超えるAI関連支出には、あらゆる公的資本市場、民間信用機関、代替資本提供者、さらには政府の参加が必要となるでしょう。

格付け会社ムーディーズはオラクルとOpenAIの関係についてコメントし、特に現在までのところ最大の顧客がベンチャー資金によるスタートアップ企業であることを考えると、少数のAI企業への過度の依存と能力構築のための債務市場の拡大はオラクルの信用格付けに重大なリスクをもたらすと述べた。

明確な AI 評価の証明が必要です。

多くの投資家にとって、今世紀初頭のドットコムバブル崩壊は未だ記憶に新しい。ハイテク企業のバリュエーションが投機バブルから回復するまでには16年を要した。バブルの根本的な問題は、株価を押し上げる巨額の資本流入に、売上高の伸びが追いつくかどうかにある。

ウェドブッシュの楽観的なアナリスト、ダン・アイブス氏は、同社の投資は実質的なリターンが大きく、投資1ドルにつき12~15ドルを回収できるため、回転融資のリスクを心配していないと述べた。

JPモルガン・チェースの推計によると、2030 年までに AI 投資の 10% の利益率を達成するには、年間 6,500 億ドルの収益を継続的に生み出す必要があります。これは驚くべき額であり、世界のGDPの58ベーシスポイントに相当する。

業界関係者は、長い誇大宣伝期間を経て、企業はAIへの投資においてより慎重になり、大きな約束から影響の明確な証明と保証された測定可能な利益へと焦点を移していると指摘している。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。