ディフェンシブ産業への投資

防御型セクター(ヘルスケア、生活必需品、公益事業、さらに一部の通信・防衛関連)は、景気後退期においても比較的安定した需要とキャッシュフローを維持し、ポートフォリオの下落を和らげる役割を果たします。

これらのセクターの強みは、必需的かつ価格弾力性の低い消費需要、そして規制下にある安定した収益構造にあります。その結果、長期的には下落幅が小さく、リスク調整後リターンが高い傾向を示します。

成長要因としては、高齢化の進展、製品イノベーション、新興国の需要増加、そしてクリーンエネルギーへの移行が挙げられます。ただし、規制や金利動向の影響を受けやすい点には注意が必要です。

ポートフォリオ戦略としては、 業界リーダー企業やETFを通じて分散投資を行い、強気相場ではバリュエーションと機会費用に留意しながら、自身のリスク許容度と投資期間に応じた配分を設計することが重要です。

市場の嵐の中の避難所

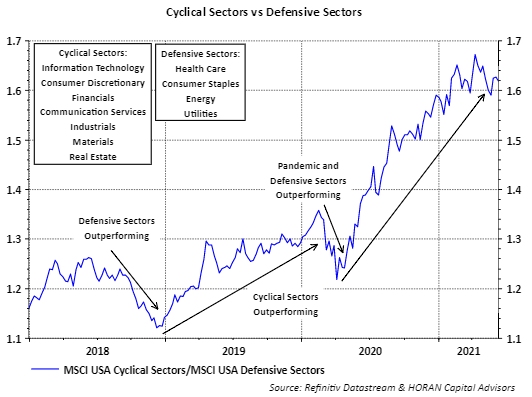

市場は一直線に進む高速道路のようなものではありません。楽観的で成長が続く時期の後には、必ず調整や危機が訪れます。こうしたボラティリティの極端な動きに対して投資家を守る手段の一つが「防御型セクター」です。医療、生活必需品、公益事業、そして一部の通信・防衛産業が該当します。これらの分野は急成長を期待できる場ではありませんが、荒れた市場において資本を守る「錘(おもり)」の役割を果たします。

防御的投資は「リスク回避」ではなく「リスク管理」です。安定収益と配当を生むセクターをポートフォリオに組み込むことで、より回復力のある構成を作ることができます。数十年にわたるデータは、防御型を組み入れたバランス型ポートフォリオが下落局面からの回復が早く、ドローダウンも小さいことを示しています。インフレ、金利上昇、地政学リスクといった不確実性が高まる現代において、防御型の存在意義はますます大きくなっています。

防御型産業が重要な理由

防御型セクターの特徴は「非弾力的需要」にあります。GDPが5%成長しようが減速しようが、人々は電気、食品、医療、通信を必要とします。この安定した需要が、企業の安定したキャッシュフローと持続的な配当支払いを支えています。

医療セクターは、医薬品、医療機器、医療サービスといった不況耐性のある分野によって保護されています。生活必需品セクターは、食品、飲料、日用品など所得変化に左右されにくい製品を扱います。公益事業セクターは規制産業であり、景気変動の影響を受けにくい収益構造を持っています。

-5d04475c76a14c1f8b6e7ee9a2a46eaf.jpg)

こうした強靭性は弱気相場で特に発揮されます。成長株が50%以上下落する中でも、防御型銘柄はより浅い調整で済むことが多いのです。強気相場ではやや出遅れる傾向にありますが、長期的に見ればリスク調整後リターンを改善します。

-c3a7f01f0c3c4e74b33fb41226aee3a6.jpg)

主要な成長ドライバー

一見地味に見える防御型セクターですが、決して停滞しているわけではありません。 たとえばヘルスケア分野では、高齢化や介護需要の増大が追い風となり、バイオテクノロジー、遺伝子治療、医療機器などの技術革新が成長を牽引しています。

生活必需品も消費者嗜好の変化に適応しています。健康志向食品、環境配慮型包装、新興国市場の拡大が新たな成長機会を生み出しています。ネスレやP&Gのような多国籍企業は、各地域の消費者ニーズに合わせたローカライズ戦略を展開しています。

公益事業はクリーンエネルギー転換によって再構築されつつあります。再エネ、蓄電池、送電網への投資により収益源を多様化させ、政策支援による資金流入も追い風となっています。防衛産業も政府支出と連動し、地政学的緊張が高まる中で安定した需要を維持しています。

投資機会

ヘルスケアでは、ファイザーやジョンソン&ジョンソンといった大手が堅実なパイプラインと安定配当を提供しています。医療機器分野ではアボットやメドトロニックが着実な成長を遂げています。分散投資を望む投資家には、医薬品・バイオ・医療サービスを含むETFが有効です。

生活必需品セクターでは、P&G、コカ・コーラ、ネスレといった企業が価格決定力と安定した配当成長を誇ります。ウォルマートやコストコのようなディスカウントストアも、不況期に消費者の節約志向を取り込んで好調です。

公益事業では、ネクステラ・エナジー、デューク・エナジー、ドミニオン・エナジーといった企業が代表的で、安定配当とクリーンエネルギー転換の両立が魅力です。

通信では、ベライゾンやAT&Tなどが定期購読収益を通じて安定性を提供します。競争リスクはありますが、社会インフラとしての不可欠性が支えとなります。

防衛企業では、ロッキード・マーティンやノースロップ・グラマンが長期政府契約によって安定収益を確保しています。典型的な防御株とは言えませんが、景気循環に左右されにくい点が特長です。

リスクと課題

防御的=無リスクではありません。ヘルスケアは薬価規制の影響を受けやすく、生活必需品は原材料コストや消費嗜好の変化に直面します。公益事業は資本集約的で、金利上昇に敏感です。

また、リスク回避資金が集まる局面では防御株が割高化しやすく、高値での購入は市場回復時の上昇余地を制限します。さらに、防御型への過度な偏重は強気相場での機会損失を招くリスクもあります。

ポートフォリオの位置付け

防御型セクターは、分散ポートフォリオの中核として位置付けられるべきです。比率はリスク許容度と投資期間によって異なります。若年層は成長株を重視しつつ防御的要素を補助的に配置し、リタイア間近の投資家は資本保全を重視して防御型を厚めに取るのが一般的です。

公益、必需品、医療のバランスを取り、通信や防衛をスパイス的に加える構成が効果的です。ETFは低コストで広範な分散を可能にし、個別株は配当貴族やイノベーション企業への選択的投資を提供します。防御株の魅力の一つは配当であり、安定したキャッシュフローと複利効果を通じて長期的なリターンを高めます。

結論:不安定な世界での安定性

防御型セクターへの投資は、予期せぬ事態に備えた「保険」です。派手な成長株が注目を集める一方、防御株は目立たずとも着実に資産を守り、収益を生み出します。その強さは革新性ではなく、人々の生活に不可欠な「普遍性」にあります。

規制やリスク、割高感といった懸念はありますが、防御型セクターの本質的役割は揺らぎません。安定した複利成長を求める投資家にとって、防御型セクターは避けて通れない存在です。

変化の激しい市場環境では、「変わらないもの」こそが最良の投資先となることがあります。医療、生活必需品、公益事業──それらは地味かもしれませんが、すべての投資家が株式市場に求めるもの――「長期の安定」を提供してくれるのです。

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。