短期と長期の戦略の違い

TradingKey - 要約 2023年および2024年に大幅な上昇を遂げた後、日本株式市場はボラティルな局面に入るだろうと予測されます。この見通しは二つの対立する力に起因します。ポジティブな面では、日本経済の基本的な改善が賃金上昇と消費支出を促進し、企業収益を押し上げています。一方で、ネガティブ要因として円高が進行しており、課題となっています。輸出主導型経済である日本は、自動車・電子・機械などの業界への依存度が高く、トヨタ・ホンダ・ソニー・パナソニックといった主要上場企業の業績は国際市場と密接に関連しています。円高はこれらの企業のグローバル競争力と収益性を弱体化させます。この二つの相殺作用により、日本株式市場は短期的には明確な上昇または下落トレンドを描きにくい状況です。戦略的には、短期トレーダーはこのレンジ動きを注視し、特に日経225指数の33,600ポイントの下値と41,200ポイントの上値を重視する必要があります。株価指数が下値に近づくと反発の可能性が、上値に近づくと調整局面に入る可能性があります。トレーダーは対応する金融商品(例:日経225ETF・先物・CFD・スプレッドベッティングなど)を活用し、「低位で買って高位で売る」戦略で市場機会を捉えることが可能です。さらに、熟練トレーダーであれば、オプションのポジション構築によりボラティリティを収益化することも可能です。ただし、長期投資家にとっては当面は慎重姿勢を維持し、日本株式市場の回避を推奨します。

出典:Mitrade

- 投資家は、インデックスファンド(ETF)やアクティブファンド、金融デリバティブ(先物・オプション・スワップ)、CFD、スプレッドベッティングなどを通じて、直接または間接的に株式市場に投資可能です。

1. 最近の株式市場動向

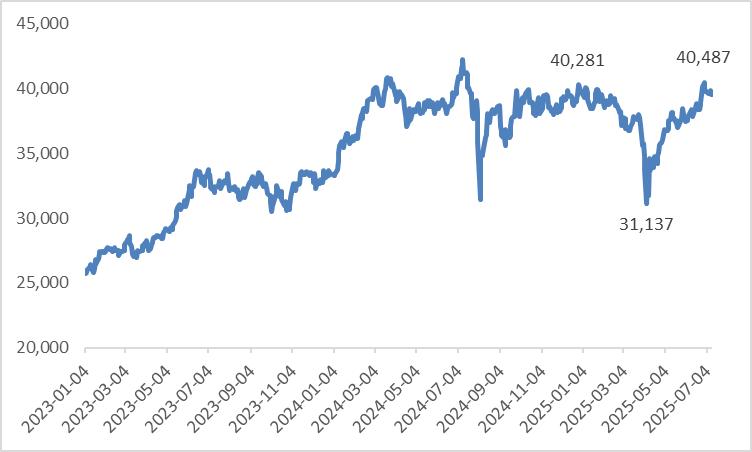

日本経済の回復、企業収益の改善、重要な市場改革の推進により、日本株式市場は2023年から2024年にかけて大幅な上昇を見せました。しかし2025年に入り、この片方向的な上昇トレンドは停滞しています。日経225指数は米国関税政策の変化、市場心理の変化、企業の株式買い戻し、資金流入などの複合的要因の影響を受けて、いったん下落した後反転上昇するというボラティルな動きを示しています(図1)。

図1:2023年以降の日経225指数推移

出典:ロイター、TradingKey

- 詳細は2025年7月10日に配信された「20年債入札は「通過」も、日本の長期債は依然として重荷:財政拡大と技術的景気後退」を参照

2. 日本株式市場を支えるポジティブ要因

今後の見通しとして、ポジティブ要因とネガティブ要因の均衡が取れているため、日本株式市場は現状のボラティリティの高い状態を維持し、明確な上昇または下落トレンドは形成されないと予測されます。日本株式市場を支える主要なポジティブ要因の一つは、日本経済の基本的な強化です。

現在の日本は高インフレと直面しており、第1四半期の実質GDPがマイナス成長となっていますが、政府が講じている一連の措置(緊急米備蓄の放出など)によりインフレ圧力が緩和されると期待されます。同時に、賃金の安定的な増加により家計の実質所得が向上する可能性があります。所得の増加は総需要の上昇を支え、補充在庫サイクルを推進するでしょう。このポジティブな需要-在庫の循環を通じて、日本経済は第2四半期にかけてプラス成長へと回復すると予測されます。

明るい経済見通しは企業収益の改善と投資家の信頼感を高めることで、株式市場に上昇圧力をもたらすと期待されます。第一に、経済環境の改善は賃金上昇を促進し、民間消費と国内需要を刺激する好循環を生み出すでしょう。これは企業利益の増加を支える要因となります。加えて、企業統治改革の推進により自己資本利益率(ROE)が向上し、株価上昇を後押しすると考えられます。第二に、経済指標の改善は投資家による日本金融市場および実体経済への信頼を強化します。ウォーレン・バフェット氏が日本銀行の金利引き上げ後も日本株の売却を検討しないと公言したように、信頼の高まりは海外投資家による円資産への資金流入を促し、株式市場をさらに押し上げると予測されます。

3. 日本株式市場に影を落とすネガティブ要因

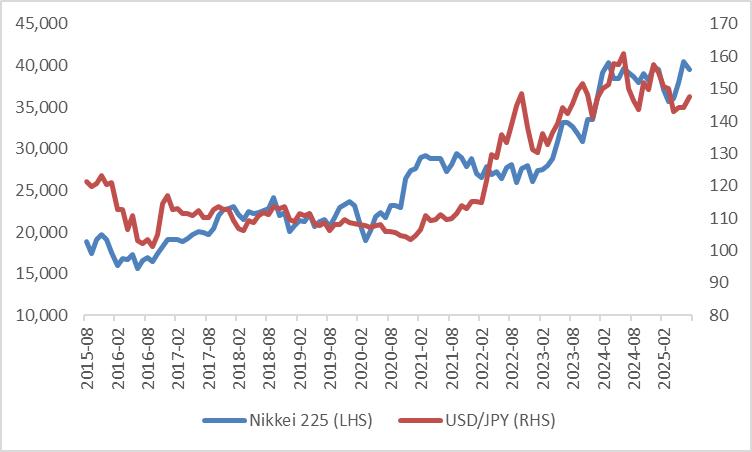

日本株式市場が直面する主要なネガティブ要因の一つは、円高の進行です。円高は主に二つの要因によって引き起こされています。一つ目は米日金融政策の違いです。連邦準備制度理事会(FRB)が利下げサイクルを再開する一方で、日本銀行(日銀)は利上げを進めているため、米ドルに対する円の為替レートが支えられています。二つ目は市場が日本国債利回りが高めに維持されると予想している点です。これは円の上昇トレンドをさらに強化しています。

円高は二つの経路を通じて日本株式市場に影響を与えます(図3)。第一に、日本経済は輸出に大きく依存しており、自動車・電子・機械などの主要産業およびトヨタ自動車・ホンダ・ソニー・パナソニックなどの大手上場企業の多くが海外市場に依存しています。円高はこれらの企業の国際競争力と収益力の低下を直接的に招きます。第二に、日本の企業は財務諸表を円建てで作成するため、外貨建ての収益(例えば米ドル)を円に換算する際に為替変動により報告される売上と利益が減少します。この収益の減少は株式評価モデルの分子部分に直接的なプレッシャーをもたらします。

図3:日本株式と円相場

出典:ロイター、TradingKey

4. 投資戦略

現在の日本株式市場がポジティブ要因とネガティブ要因の絡み合った状況にあること、およびマクロ経済の段階的特徴を踏まえ、投資戦略は主要変数の動向観測に基づいて構築する必要があります。短期的なトレーディング戦略は、多空双方の力関係とマクロ経済データの発表タイミングを注視すべきです。短期市場の核心矛盾は「景気回復の勢い」と「円高圧力」の綱引きであるため、マクロ経済データと政策サインを組み合わせて正確な操作が必要です: ・レンジトレーディング戦略の精緻化:日経平均株価33,600-41,200のレンジ維持に注目しつつも、主要変数のトリガーコンディションを組み込む必要があります。日経平均が33,600のサポートラインに接近し、ポジティブ要因が優位になる場合(例えば日本のコアCPI前年比が3%を下回る、月例現金給与額が前年比3.5%を超えるなど、インフレ圧力の緩和と内需回復の動きが明確になる場合)、日経225ETFまたは先物を活用して反発を狙う戦略が有効で、目標はレンジ上値までとすべきです。一方、日経平均が41,200の抵抗線に接近し、ネガティブ要因が強まっている場合(例えば米ドル/円為替レートが140を下回る、米日10年債利回り格差が200ベーシスポイント以内に縮小するなど)、空売りの先物およびプットオプション等のツールを活用して利益を確定させるべきです。 ・業種ローテーション戦略:ポジティブ要因である「内需拡大」とネガティブ要因である「輸出減速」の分岐を踏まえ、短期的には二つの業種に注目すべきです。第一に、賃金上昇と内需回復の恩恵を受ける業種(例えば小売業(セブン&アイ・ホールディングス)、食品加工(味の素)など)、これらの業界は円高の影響を受けにくく、「需要-在庫循環」の直接的な恩恵を受けます。第二に、海外市場への依存が高い輸出産業(自動車(トヨタ、ホンダ)、コンシューマー電子(ソニー))は回避すべきです。特に四半期決算における「為替損益」が利益に与える衝撃に警戒が必要です。

- 外為市場見通しを支える経済情勢と展望の詳細については、後述のマクロ経済セクションをご参照ください。

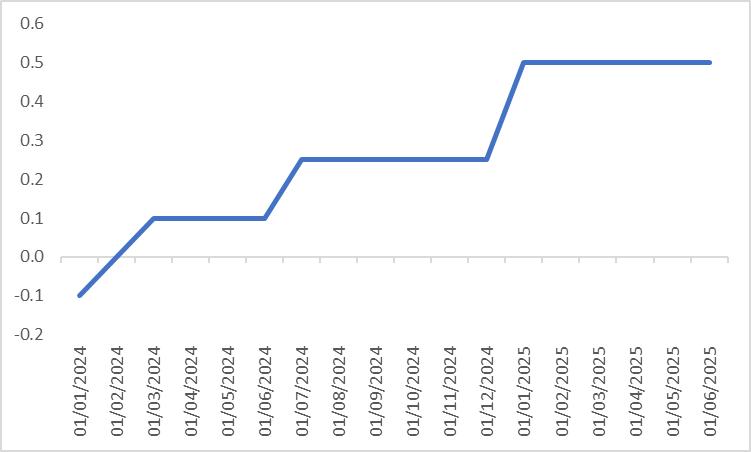

5. マクロ経済

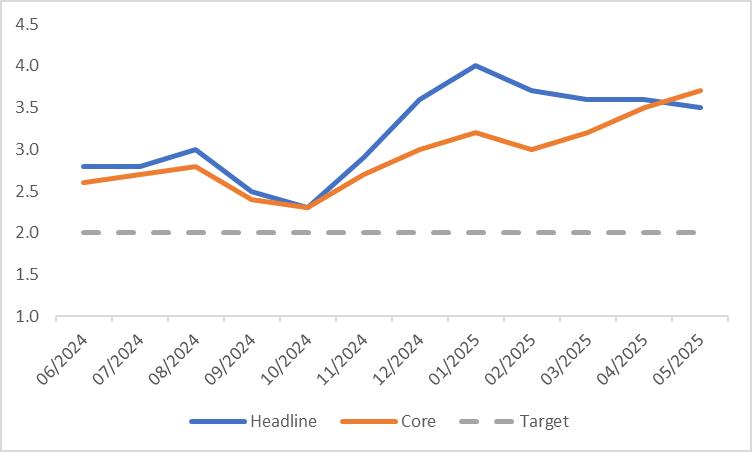

現在、高インフレは日本経済が抱える主要な課題の一つとなっています。総合消費者物価指数(CPI)を見ると、年初の4%から低下しているものの、5月の最新データは3.5%と、日本銀行が目標とする2%を依然として大きく上回っています。米価の急騰はインフレを押し上げる主因となっています。政府が緊急米備蓄の放出や流通システム改革を実施しているにもかかわらず、米価格は前年比で1倍以上も上昇しています。さらに、エネルギーと食品を除いたコアCPIは2月から継続的に上昇しています(図5.1)。この上昇傾向は主に賃金上昇によるコアサービス価格の押し上げによるものです。

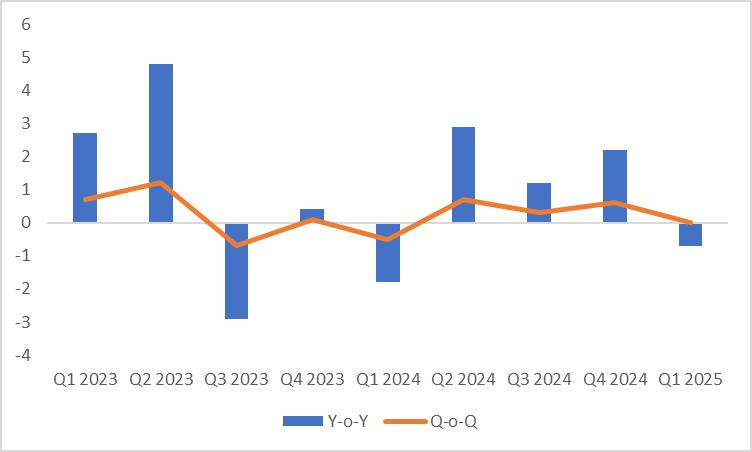

高インフレは日本経済に明確な打撃を及ぼしています。民間部門の所得はある程度増加しているものの、物価高への不安と将来への不確実感から個人消費は0.5%低下しました。同時に、世界需要の減速と貿易分野の緊張情勢により、日本の輸出も減少しています。製造業の成長鈍化と投資規模の縮小などの要因が相互作用し、第1四半期の実質GDPは前年比でマイナス成長となりました(図5.2)。ただし、日本マクロ経済の将来展望については依然として楽観的です。政府が緊急米備蓄を継続的に市場に放出することでインフレ圧力が軽減され、賃金の着実な上昇が家計の実質所得を押し上げると予測されます。所得の増加は総需要の回復を支え、補充在庫サイクルを推進するでしょう。このようなポジティブな需要-在庫循環を通じて、日本経済は第2四半期にかけてプラス成長へと回復すると期待されています。 2024年3月に日銀がマイナス金利政策を終了して以降、累計利上げ幅は60ベーシスポイントに達しています(図5.3)。2025年6月17日、同中央銀行は政策金利を0.5%に維持しつつ、2026年4月以降、資産買入れの縮減ペースを四半期あたり4000億円から2000億円に引き下げると発表しました。この措置は表面上はハト派的と捉えられますが、長期的に持続可能とは判断しません。現在のインフレ水準が目標値を上回っていること、および経済見通しが明るいことを踏まえ、日本銀行は2025年第3四半期または第4四半期に利上げサイクルを再開するだろうと予測しています。

図5.1:日本消費者物価指数(前年比%)

出典:ロイター、TradingKey

図5.2:日本実質GDP(%)

出典:ロイター、TradingKey

図5.3:日本銀行政策金利(%)

出典:ロイター、TradingKey

(本文はAIによって翻訳されました)

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。