TradingKey市場回顧と展望|FRBの利下げとQT終了:強ドル循環は転換点を迎えたか?

TradingKey - 2025年の米ドルは根本的な転換期を迎えている。かつてドルの強さを支えた「三つの切り札」――高金利差、突出した絶対リターン、グローバルな安全資産フローでの優遇地位――が同時に弱まりつつある。FRBが緩和サイクルへの移行を徐々に進め、財政的圧力が高まる中、国際市場における米国資産の相対的魅力は静かに低下している。

2025年のドル:上昇と反転の軌跡

2025年初頭、米ドル指数(DXY)は110の大台を明確に突破し、2024年後半の選挙後の「トランプ相場」の波をさらに押し上げた。

この上昇は、トランプ大統領の新任期政策への市場期待から生じた。つまり、保護主義的貿易政策、拡張的財政政策、規制緩和が米国経済成長を予想を上回る水準まで刺激すると見込まれたのだ。共和党が議会の両院を支配する中、投資家は高成長・高インフレ・「アメリカ・ファースト」政策環境から恩恵を受ける資産クラスを概ね好んだ。

しかし4月になると、この期待に基づく取引ロジックは急速に消散した。主な理由は、トランプ政権が提案した大規模な関税計画が過度に強硬で、むしろ混乱を招くと判断され、不況やグローバル貿易戦争への懸念が高まったことだ。「アメリカの偉大さ」のレトリックは次第に色あせ、FRBは政治的圧力の高まりに直面し、金融政策の道具を独立して安定させることが難しくなり、政策の信頼性の低下を世界に示すこととなった。

同時に、米国経済データは成長の鈍化をますます示唆し、労働市場も以前ほど堅調ではなくなった。このような状況下、FRBは9月から3回にわたり政策金利を25ベーシス・ポイントずつ引き下げ、年末の金利レンジは3.50%~3.75%で落ち着いた。2024年の累計100ベーシス・ポイントの利下げと合わせて、長年にわたりドルを支えてきた「金利差プレミアム」は徐々に弱体化した。

利下げに加え、FRBは年末にもう一つの決定を下した。それは、長年にわたるバランスシート縮小(いわゆる量的引き締め、QT)操作を正式に終了させることだ。12月1日をもって、FRBは流動性の積極的回収を停止し、パンデミック発生以降続いてきた大規模な金融引き締めフェーズの公式な終結を示した。

一部のアナリストは、これはFRBが制度内である程度の流動性枯渇リスクを軽減しようとする試みを示唆していると見ているが、真の緩和(量的緩和の再開など)からは依然として遠い。

歴史的経験から、FRBのバランスシート規模の変化は米ドル指数(DXY)に決定的な影響を与えることが示されている。

量的引き締め(QT)戦略は、金融システムから流動性を継続的に吸い取る「掃除機」のような役割を果たす。このメカニズムは実質金利および関連するイールドカーブを押し上げ、間接的にドルの反発を支えてきた。しかしQT操作が正式に終了すると――つまりこの「吸引装置」が停止すると――「排水モード」は「静水状態」へと移行する。中央銀行が直接資金を注入しなくても、新たな流動性供給構造はマージナルに緩和される。このシナリオでは、ドルへの理論的影響は中立、あるいは若干ネガティブとなる。

米ドル指数は2025年、明確な「強いスタート、弱いフィニッシュ」のパターンを示した。地政学的緊張の高まりの時期には依然として安全資産として機能したものの、年間を通じた下落トレンドは不可逆的となった。DXYは年初来で9.6%以上下落し、98.00近傍で取引され、年間最低水準を記録した。

【米ドル指数(DXY);出典:TradingView】

FRBの利下げサイクルが深まるにつれ、米国ドル資産の利回り優位性は徐々に低下し、投資家は他の高利回り通貨地域を求めるようになった。特に12月のQT正式終了後、ドル流動性のさらなる緩和への市場期待が、ドル資産からグローバルな分散投資へと資本のシフトを加速させた。

USD/JPY:政策調整がもたらす大幅な変動

2025年、USD/JPYは全般的に幅広い変動を示した。年の前半に高まったリスク回避姿勢と持続的に高い米国債利回りの影響を受け、円は著しく強含み、最初の4か月でドルに対して累計12%以上上昇した。

しかし、この上昇は持続可能ではなく、下半期には完全に反転した。9月、高市早苗氏が日本の首相に選出され、新たな財政刺激計画が打ち出されると、市場は日本銀行が利上げスケジュールの延期を容認するとの見方を強め、円に下押し圧力をかけ、ドルは短期的に急速に強含んだ。年末時点では、USD/JPYは年間を通じて約1%小幅下落で推移した。

【USD/JPY;出典:TradingView】

年間を通じた政策面では、FRBが9月に利下げサイクルを開始したのに対し、日本銀行は期間の大半で金利を据え置き、「政策はインフレが内的な勢いを獲得するのを待つ必要がある」という慎重姿勢を改めて強調した。賃金上昇が実現していないことや国内消費が依然として控えめなことなどの制約から、日銀の引き締めペースはFRBと比べて明らかに遅れた。

注目すべきは、日本銀行の一部の委員が「日本の現在の実質政策金利は依然として世界的に最も低い水準の一つにあり、為替相場による輸入インフレリスクは完全には解消されていない」と指摘したことだ。これは今後の利上げの余地を示唆している。

同時に、別の視点では、政府の景気刺激策が今後1~2年間にわたって継続し、2026年前半には実質賃金がプラス成長を達成すると予想されることで、経済ファンダメンタルズが着実に改善している。このような期待が、日銀が2026年頃から継続的に金融正常化を追求するという市場の評価を強化し、日本国債利回りを押し上げ、突然の「ハト派転向(hawkish pivot to dovish)」政策変更の不確実性を低減させている。

対照的に、ドル自体は持続的な反発モメンタムを欠いている。FRBが2026年にさらなる利下げを行う可能性への期待が高まる中、資産リターンの優位性が圧迫を受けている。

金融政策見通しの分岐という背景のもと、米日金利差の縮小トレンドはますます明確になっている。

安全資産感情の揺れに巻き込まれる

2025年の繰り返されるグローバル貿易摩擦と地政学的リスクは、USD/JPY為替レートのボラティリティをさらに増幅させた。

市場が関税のエスカレーションを「米国が相対的に影響を受けにくく、他の経済体がより大きな打撃を受ける」と解釈する場合、あるいは米国経済データが一貫して堅調な場合、資本は通常、ドル資産に流入し、米ドル指数を押し上げ、結果としてUSD/JPYを上昇させる。

ドル流動性が逼迫し、資金調達需要が高まる局面では、リスク回避姿勢もドルの内在的価値を高め、「リスクイベント→ドル買い→USD/JPY上昇」という伝達チェーンを生み出す。

逆に、関税政策が直接的に米国の信用力や成長見通しに影響を与え、市場が「関税嵐」が米国と世界経済の両方に悪影響を与えると判断すると、資本はドル資産から逃避し、伝統的な安全資産通貨である円などにシフトする。これによりドル安・円高が進み、USD/JPYは下落する。

この双方向的な伝達メカニズムにより、USD/JPYは「二重安全資産通貨」として需要の揺れに敏感になり、2025年通じて何度も大幅な変動を経験した。

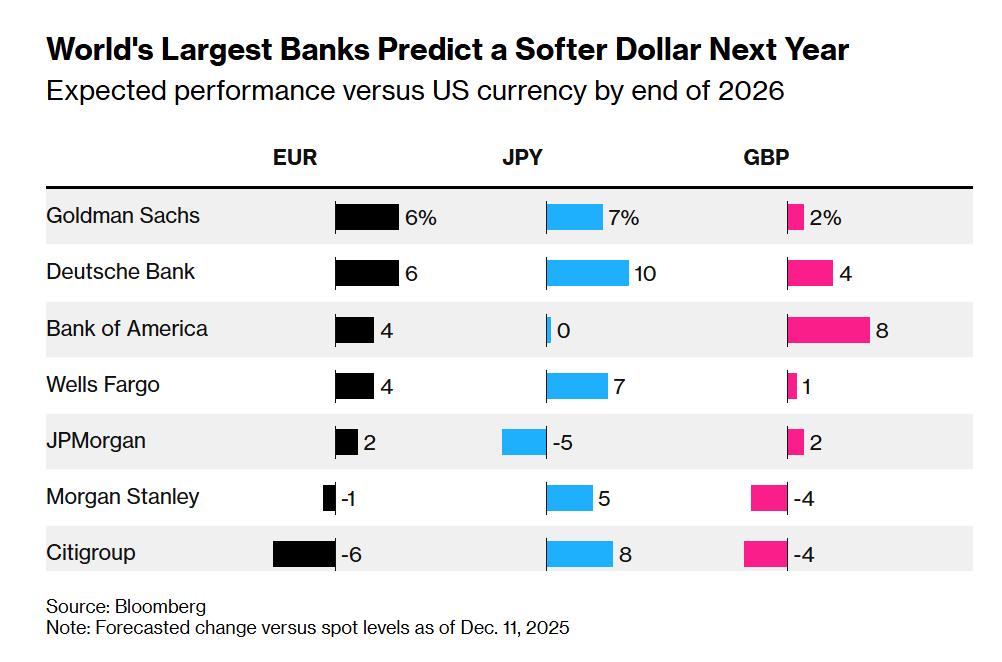

ウォール街、総じてドル安を予想:2026年のドル下落は不可逆か?

FRBが継続的な利下げを実施し、主要中央銀行の中で最初に緩和を示唆している中、複数の大手投資銀行は2026年にドルが再び弱含むと予想しており、下落圧力が大幅に高まると見ている。

ブルームバーグの調査によると、6つ以上の大手投資銀行は概ね、ドルがユーロ、円、ポンドなどの主要通貨に対して引き続き弱含み、ドル指数が2026年末までにさらに約3%下落する可能性があると予想している。

ドイツ銀行、ゴールドマン・サックス、JPモルガン・チェースなどの投資銀行は、FRBがさらなる利下げを志向する一方で、欧州中央銀行(ECB)や日本銀行などの他の主要経済圏の中央銀行が据え置きを選択、あるいは徐々に利上げを行う可能性があるとの見方を示しており、この金融政策の「分岐」がドルの相対的な利回り優位性を侵食すると指摘している。

ドイツ銀行のグローバルFXリサーチ責任者、ジョージ・サラベロス氏は、「ドルの現在の評価は依然として歴史的に高いレンジにあり、経済ファンダメンタルズと整合していない」と強調した。

一方、ゴールドマン・サックスのアナリスト、カマクシャ・トリヴェディ氏率いるチームは、「市場は非米国経済の成長見通しの改善を為替レートに徐々に織り込み始めている」と指摘した。歴史的パターンによると、主要世界経済の成長モメンタムが一斉に強まると、ドルは通常相対的に下落する傾向があるという。

同時に、一部のアナリストは反対の見方を示している。人工知能革新サイクルに牽引され、米国は依然として成長軌道を維持し、それによりより多くの投資流入を引きつけ、ドルの評価を安定させることができると主張している。

例えば、シティグループとスタンダード・チャータードのアナリストはいずれも、「米国のテクノロジー・ディビジョン(技術的恩恵)が製造業および設備投資の拡大を支え、単位資本あたりの生産性向上に持続的な推進力を提供している」と指摘した。この構造的優位性が、利下げに起因する逆風の一部を相殺できる可能性があるという。

「2026年半ばから後半にかけて、『ドル循環の再浮上』の兆しが現れる可能性がある」と、シティグループの分析チーム責任者、ダニエル・トボン氏は年次見通しで記した。彼は、「AI革命が持続し、実質成長の改善を促す場合、米国は依然として資本を惹きつける能力を維持し、前述の下落圧力を緩和するだろう」と指摘。「技術主導の繁栄の継続的な進展が、資本収支の持続的な拡大に向けて重要な原動力となるだろう。」

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。