TradingKey市場回顧と展望|2025年に知っておくべき10大金融イベント

TradingKey - 2025年は世界の資産にとって爆発的な成長の年と言えるでしょう。多くの資産が新たな市場価格形成の局面を迎えています。ここでは、2025年に世界の資産価格形成ロジックを一変させた10の重要な出来事を振り返ります。これは過去の出来事を振り返るだけでなく、2026年の投資の霧を照らす灯台でもあります。

I. トランプ大統領のホワイトハウス復帰:関税と脱グローバル化がサプライチェーンと資産価格を再構築

トランプ大統領は今年1月にホワイトハウスに戻って以来、数々の政策を実施してきたが、その中で世界の資産に最も大きな影響を与えているのが米国の「関税鞭」だ。

2024年、米国は総額2兆600億ドル相当の商品を輸出したが、3兆2600億ドル相当の商品を輸入したため、過去最高の1兆2000億ドルの貿易赤字となった。

トランプ大統領は4月2日、巨額の貿易赤字を削減するため、全ての貿易相手国に10%の「基本関税」を課すと発表し、米国との貿易赤字が大きい60以上の国と地域には10%から50%の関税を課し、一部の国にはさらに高い悪質な関税を課すと表明した。

ベンチマーク関税政策の導入により、グローバルサプライチェーンは再構築を余儀なくされました。かつて期待されていた「中継貿易」ルート、すなわちベトナム、メキシコ、インドを中継地として高関税を回避するルートも、米国通商代表部(USTR)による厳しい妨害に直面しています。この厳格な規制による封鎖は、世界的に最終製品の生産コストを直接的に押し上げ、多国籍企業は設備投資の多様化を加速せざるを得なくなりました。

この政策パッケージは金融市場に劇的な連鎖反応を引き起こしました。まず、インフレ期待の高まりにより、年初には米国債の利回り曲線が急速にスティープ化し、期間プレミアムが大幅に回復しました。市場は「長期高金利」のリスクを再評価し始めました。

第二に、米国は輸入によるインフレ圧力に直面しているものの、関税による貿易赤字の削減期待とこれらの通貨の安全資産としての性質が非米国通貨に圧力をかけ、世界の資産価格のアンカーが劇的に変動する原因となっている。

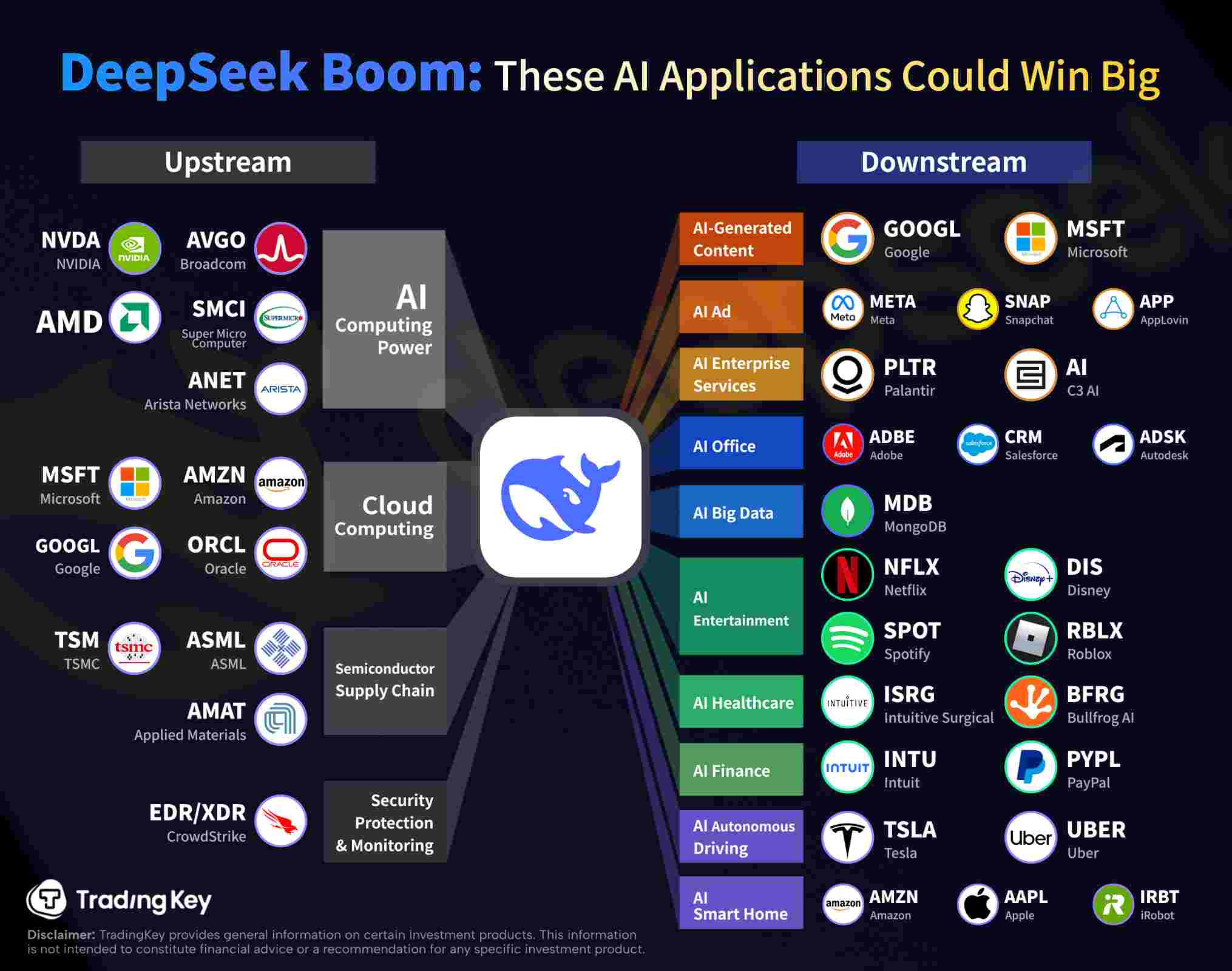

II. DeepSeekのインパクト:「低コストAI」という新たなテーマの火付け役

2025年初頭、DeepSeek-V3とそれに続くR1推論モデルのリリースは、シリコンバレーにとって予期せぬ「ブラックスワン」イベントとなりました。この中国のAIユニコーンは、OpenAIのようなアメリカの巨大企業がハイエンドの大規模モデルを独占していた状況を打破し、ウォール街を驚愕させました。それは、極めて低い推論コストと驚異的なパフォーマンスでした。

数万枚のH100グラフィックカードを単純に積み重ねるだけでは、汎用人工知能(AGI)を実現できないことを市場に証明しました。MoEアーキテクチャの徹底的な最適化とアルゴリズムの革新により、DeepSeekは同等の知能を備えたAPI呼び出しの価格を競合他社の10分の1以下にまで引き下げました。

この出来事は、ナスダックの SaaS セクターの評価の再編を引き起こしました。投資家は、モデルがコモディティ化されているため、AI アプリケーション層の堀はもはやモデルそのものではなく、実際の価値はシナリオとデータに戻っていることに気づき始めました。

DeepSeek の台頭により、中小規模の開発者の「コンピューティング能力の不安」が軽減されただけでなく、シリコンバレーの大企業に「多大な努力が奇跡を生み出す」という費用対効果を再検討させるに至った。

2025年に向けて「低コストAI」という新たなテーマを先導し、AIエージェントが医療診断から法的文書まで、垂直産業に大規模に浸透することを可能にし、AIの民主化を予想外に加速させました。

[出典: TradingKey 編集]

以前の記事で述べたように、 DeepSeek モデルが AI 産業チェーンにどのような影響を与えてきたかを振り返ると、現在ではほとんどの産業チェーンで市場によって検証されています。

III. AIをめぐる軍拡競争が激化し、複数のテクノロジー大手が記録的な時価総額を達成した。

新たな技術革新の波に乗り遅れるのではないかという根深い不安に突き動かされ、2025年は人類史上最大の設備投資の波が押し寄せました。NVIDIA、Microsoft、Amazon、Google、Metaといった企業は、その年、AI分野において前例のない規模の設備投資を行いました。

ウォール街は当初、この無謀な投資に警戒し、「ROI(投資収益率)」がいつ実現するかに主に疑問が集中した。

しかし、決算シーズンが進むにつれ、市場はこれらの巨大企業がクラウド事業の成長と内部効率の改善を通じてこれらの費用を吸収していることに気づき始めています。この「勝者総取り」のマシュー効果により、2025年には複数の巨大テクノロジー企業の時価総額が過去最高値を更新し、AppleとMicrosoftは交互に4兆ドルの大台を突破するでしょう。

ナスダック100指数のウェイトは上位への集中が進み、市場は完全に「AIインフラ保有企業」と「その他の企業」に二分されるようになった。

コンピューティング能力に対する需要の拡大に対応するため、データ センターは単純なサーバー インフラストラクチャから、ギガワット (GW) レベルの電力消費を特徴とする資本集約型のエネルギー システムへと進化しています。

この傾向に沿って、電源データセンターと高度な液体冷却技術は2025年に急速に資本市場の注目の中核テーマとなり、これにより公益事業部門は予想外にAI投資の波における「影の受益者」の地位を獲得しました。

IV. 米国株は急落後、V字回復と高値更新

米国の継続的な関税措置の影響で、米国株は今年2月から4月にかけて「フラッシュベアマーケット」を経験しました。ナスダック指数だけでも25%以上下落しました。

この関税変更は、AI投資環境が活況を呈する中、規模の経済によって企業の利益率が拡大し続ける可能性があるという市場の核心的な前提にすぐに打撃を与えました。

関税の復活は、3つのショックが同時に起こっていることを意味します。

- 投入コストの上昇: テクノロジーハードウェア、サーバー、データセンター機器などの資本集約型産業を直接圧迫します。

- インフレの硬直性が再評価されつつある。関税は「税金のようなインフレ」とみなされ、急速な金利引き下げに対する市場の信頼が損なわれている。

- 世界のサプライチェーンの不確実性が急激に高まっており、投資家は多国籍テクノロジー企業の収益見通しと評価プレミアムを再評価し始めています。

こうした背景から、ナスダック指数は最終的に数ヶ月にわたる急速な調整を経験した。いわゆる「フラッシュベアマーケット」は、AIナラティブそのものの否定というよりも、政策リスクの集中的な価格設定と言えるだろう。

市場の急速な回復の鍵となったのは、マクロ経済リスクが完全に消滅したことではなく、以下の2点が再確認されたことである。

- 関税リスクは依然として主に政策交渉の段階に留まっており、短期的には企業の受注や設備投資の大幅な下方修正にはまだつながっていない。

- Nvidia などの主要なハードウェア メーカーの収益ガイダンスは、AI 投資の需要が価格とコストのショックを吸収する大きな能力を持っていることを示しています。

政策の不確実性が和らぎ、企業収益見通しが安定するにつれ、関税や金利への懸念からこれまで引き揚げていたリスク資金が急速に戻り、市場は典型的なV字反転を完了した。

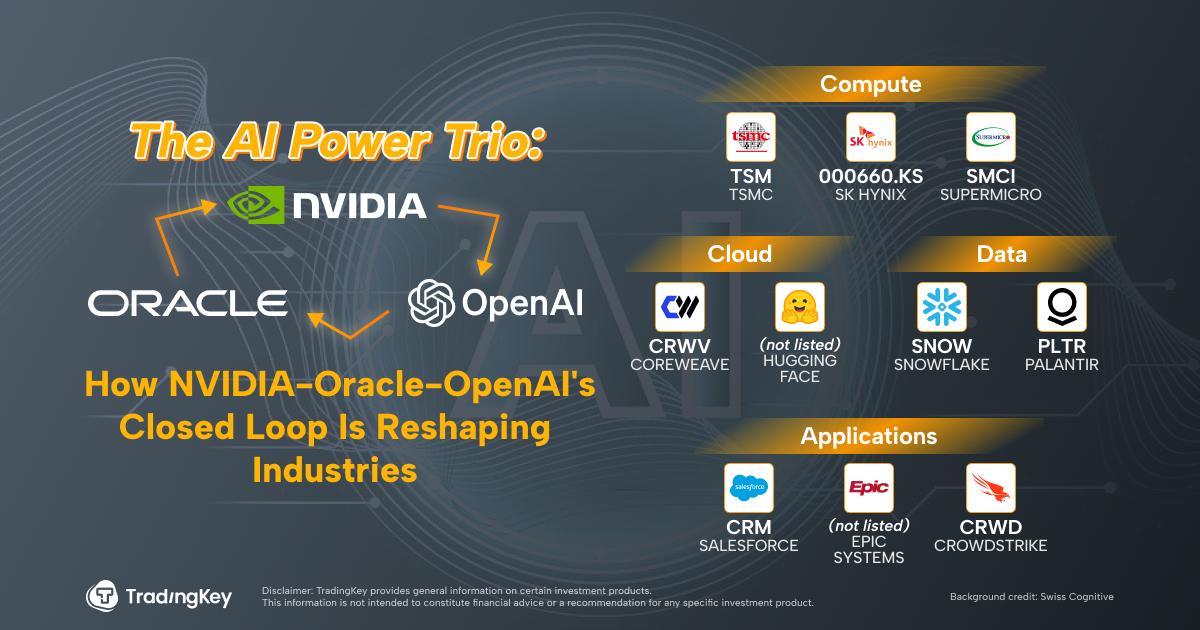

V. OpenAI、Oracle、Nvidiaの「AIクローズドループ」コンセプトがバブル論争を巻き起こす

OpenAI のモデル層での継続的な反復、Oracle のクラウド インフラストラクチャとの深い統合、および NVIDIA のコンピューティング能力における絶対的な優位性により、市場で「AI クローズド ループ」として知られるエコシステムが徐々に形成されつつあります。

モデルやコンピューティング能力からクラウド サービスに至るまでの高度な相乗効果により、商業化の効率は大幅に向上しましたが、同時に評価バブルに関する白熱した議論も巻き起こしました。

批判派は、市場は今後10年間の成長に対して既にプレミアム価格を支払っていると主張する一方、支持派は、AIは汎用技術として普及の初期段階にあると指摘しています。2025年までの議論は明確な答えを出していませんが、確かなのは、AI関連資産のボラティリティが大幅に上昇し、規制、技術的ボトルネック、需要の減速に関するあらゆる兆候が急速に増幅されるということです。

VI. 金が初めて1オンスあたり4,000ドルを突破

2025年、金価格は歴史的に見て1オンスあたり4,000ドルを突破し、長年の市場予想を覆しました。この一連の金価格上昇は、主に地政学的緊張、各国の財政赤字の継続的な拡大、そして通貨システムの安定性への懸念など、複数の要因が重なったことが要因でした。

言い換えれば、金価格の急騰は、市場が「将来の不確実性」を織り込んでいることを主に反映していると言えるでしょう。戦争リスク、国際摩擦、主要経済国の度重なる債務問題など、投資家は極限状況においてどの資産がより信頼できるのかを再考し始めています。

この傾向は資本フローの面で非常に顕著です。世界中の中央銀行、特に新興国の中央銀行は、単一通貨システムへの依存度を下げるため、金準備を継続的に増加させています。同時に、金融投資家も金ETFやデリバティブを通じて金への配分を増やしており、金はもはや「安全資産として購入される」資産ではなく、長期的な資産配分の枠組みに徐々に組み込まれつつあります。

金価格急騰の背景が「典型的」なものではなかったことは特筆に値します。当時、インフレは制御不能ではなく、実質金利は変動していました。これは、金の役割が変化していることを示しています。金はもはやインフレや短期的な危機に対するヘッジ手段としてだけでなく、制度リスク、政策の不確実性、そして長期的な信用問題に対するヘッジ手段として、投資家からますます重要な資産と見なされるようになっています。

一般投資家にとって、金が4,000ドルを突破したことは、「今買うべき時かどうか」を示すシグナルではなく、むしろ不確実性が繰り返される時代に、市場が真の「安全資産」とは何かを再定義しつつあることを示すシグナルである。

VII. 米国連邦政府閉鎖と予算の行き詰まり

2025年、米国連邦政府は予算交渉の失敗により再び部分的な閉鎖に直面し、閉鎖期間は過去最長を記録しました。簡単に言えば、議会の両党が資金の使い道と財源について合意に至らず、一部の政府機関の閉鎖、公務員の給与支払いの遅延、そして一部の公共サービスの停止を余儀なくされました。

市場の反応から判断すると、これらの出来事はかつてのようなパニックを引き起こすことはなくなった。米国株と債券の短期的なボラティリティは限定的であり、投資家は「これは目新しいことではない」という姿勢を強めている。しかし、これは問題が存在しないことを意味するわけではない。複数の格付け機関や調査機関は、頻繁な政治的駆け引きが米国の財政統治の信頼性を損なっていることを明確に指摘しているが、その影響は資産価格に直接反映されるのではなく、中長期的に顕著になる。

債券市場にとって、この膠着状態は直ちに売り圧力を誘発するものではないものの、長期金利が相対的に高止まりする傾向は依然として変わっていない。米国債が依然として大量に保有されているのは、政策運営の効率性ではなく、ドルシステム、市場規模、そして流動性といった要因が依然として「他に選択肢がない」状態にあるためであるという現実を、市場は徐々に受け入れつつある。

一般投資家にとって、今回の出来事から得られるメッセージは明確だ。米国資産は依然として重要だが、その「安全性」は政治の安定そのものよりも市場構造に由来する。だからこそ、短期的には状況が落ち着いていても、長期的なリスクプレミアムは静かに上昇しているのだ。

VIII. ビットコインは高値到達後に急落

2025年上半期、ビットコイン現物ETFへの継続的な資金流入に牽引され、ビットコイン価格は再び史上最高値を更新しました。大量の従来型資金の流入により、多くの投資家はビットコインが「主流市場に受け入れられた」という印象を受けました。

しかし、市場はすぐに反転しました。規制をめぐる不確実性が再燃し、早期の利益が現金化され、市場全体のリスク許容度が低下したため、ビットコインは大幅な下落に見舞われ、ボラティリティが高まりました。

今回の価格変動により、市場はビットコインをより明確に理解するようになりました。もはやビットコインは、一部の人々のための投機的なツールではなく、世界的な流動性、米ドル高、そして市場センチメントに非常に敏感な、ボラティリティの高い「マクロ資産」へと近づいています。資金の流入と流出は急速に進んでいます。

機関投資家の参加によってビットコインが「より安定」したわけではないことは注目に値します。それどころか、ビットコインの価格は依然として流動性の変化に大きく反応しています。これは、ビットコインが依然として広く受け入れられている安定した価値のアンカーを欠いており、急激な上昇と下落を繰り返す周期的な性質が根本的に変わっていないことを示しています。

一般投資家にとって、この出来事はビットコインを単なる「安全資産」や「安定資産」として捉えるべきではないことを改めて認識させるものとなる。ビットコインはむしろ、市場心理を増幅させるツールであり、好材料時には急上昇し、不利な状況では同様に急落する。

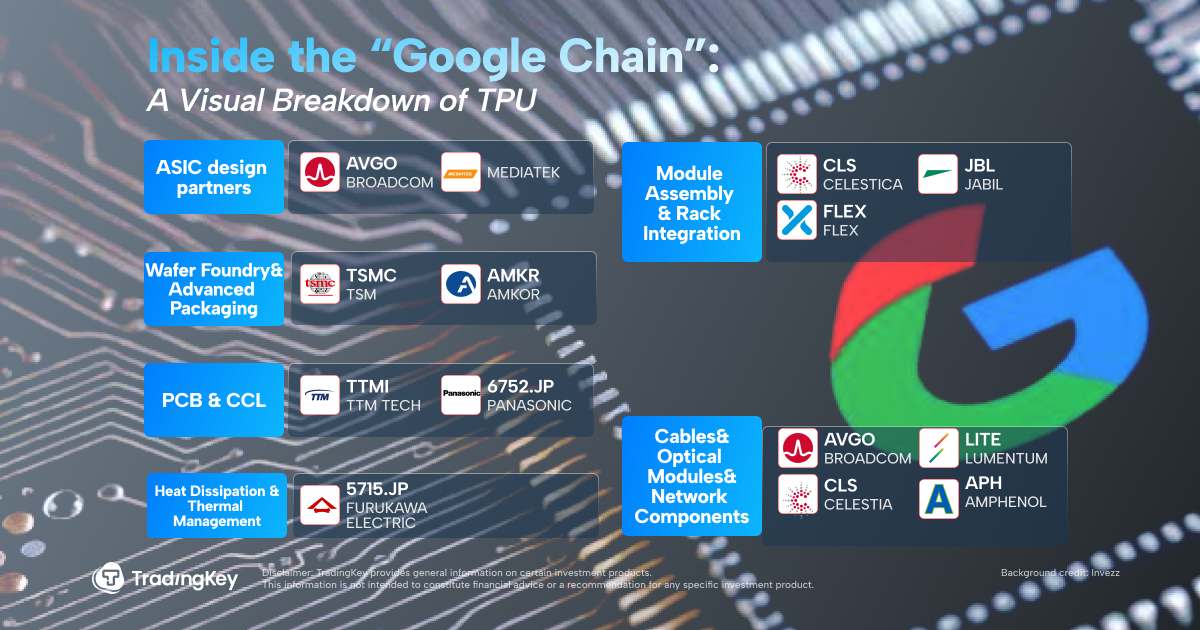

XI. Google が Gemini 3 をリリース、「Google Chain」が新たな AI の物語となる。

Googleが2025年11月にGemini 3をリリースすることは、AI競争における重要な反撃と見られています。これまでとは異なり、Googleはモデルのパフォーマンスを単独で重視するのではなく、検索や広告からAndroidエコシステムに至るまでの「Google Chain」の相乗効果を体系的に実証しています。

このストーリーはすぐに市場に受け入れられ、投資家たちはデータ、流通チャネル、そして収益化の経路におけるGoogleの独自の優位性を再評価し始めました。

「Google Chain」という新たな物語は、関連企業に大きな市場認知をもたらすと同時に、競合企業であるNvidia Chainに大きな脅威を与えています。両者に関連する産業チェーンは、市場の厳しい監視の下で大きな変動を経験しています。

Google Chainは短期的には依然として競争圧力に直面しているものの、「エコシステムベースのAI」は新たな評価支援ロジックとなっている。

X. 連邦準備制度理事会は今年3度目の利下げを実施し、RMP債券購入プログラムを開始した。

経済の勢いがわずかに減速する中、連邦準備制度理事会(FRB)は2025年に3度目の利下げを実施した。しかし、今回の政策調整は公式には「新たな緩和サイクルの開始」とは定義されていなかった。FRBはこれまでとは異なり、利下げを行う一方で「引き締め的だがより柔軟な」政策スタンスを維持し、景気減速の防止と金融環境の過度な緩和の回避のバランスを取ることを明確に強調した。

政策転換の直接的な理由は、米国経済の構造的な減速の兆候が徐々に現れつつあることにある。高金利環境下で消費は冷え込み続け、企業の設備投資はより慎重になっている。また、雇用情勢は大きく悪化していないものの、求人率と賃金上昇率は数ヶ月連続で低下している。

同時に、コアインフレ率はまだ2%の政策目標に完全には戻っていないものの、その下降傾向は連邦準備制度理事会内で広く認識されるようになった。

注目すべきは、FRBが同時にRMP(短期金融緩和プログラム)債券購入プログラムを実施したことです。このプログラムは、短期資金調達圧力を軽減するために、毎月約400億ドルの短期米国債を購入するものです。このプログラムは「暗黙の量的緩和」の一形態とみなされており、主に短期金利と市場の需給バランスに影響を与えます。

パウエル議長は記者会見で、これは量的緩和(QE)ではなく、銀行システムにおける適切な準備金水準を維持し、レポ市場の混乱を回避することを目的としていると繰り返し強調した。

2025年の金融危機トップ10を振り返ると、市場の様相を一変させるような危機も、新たな包括的繁栄の局面をもたらした危機もなかったことがわかります。むしろ、市場は様々なテーマの間を絶えず行き来していました。関税、AI、金融政策が次々と焦点となり、投資ロジックは頻繁に変化し、不確実性が徐々に常態化していきました。

多くの投資家にとって、最も顕著な変化は、市場がより「扱いにくくなった」ことです。指数は上昇することもあります。しかし、利益を得る機会は均等に分配されていません。一部の資産は上昇を続ける一方で、多くの資産は変動を繰り返しています。つまり、指数の動きだけを見るだけでは、真の投資体験を反映できなくなっているのです。

より長期的な視点から見ると、2025年は新たな成長サイクルの起点ではなく、むしろ調整と移行の段階と言えるでしょう。世界経済は依然として活発に動いていますが、成長は全面的に加速しているわけではなく、むしろ一部のセクターに支えられている状況です。AIは長期的な成長ポテンシャルをもたらす一方で、短期的なボラティリティも増幅させ、市場センチメントの急激な変動を招きやすくしています。一方、金融政策はもはや下支えだけに注力しているわけではなく、財政的要因や地政学的要因が新たな不安定要因となっています。

このような環境下では、投資の焦点は変化しています。投資家は、単一のトレンドに賭けるのではなく、資産自体の健全性、キャッシュフローの信頼性、そして市場のボラティリティへの耐性といった点に、より注意を払う必要があります。

2025 年は明確な方向性を示していないかもしれませんが、変化のスピードが速く、多様性が拡大する時代においては、トレンドを追うよりも、より堅牢な投資戦略を確立することのほうが重要になるかもしれないということを市場に対して思い出させるものとなるでしょう。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。