高市早苗氏の総裁選勝利が日本株指数の急騰を招いた理由、および円安基調が継続している背景

AIポッドキャスト

高市早苗首相率いる与党連立の衆議院単独過半数確保により、円は小幅に軟化、日経平均株価は史上最高値を更新した。高市氏は緩和的な金融・財政政策の継続を支持し、超低金利環境と戦略分野への財政出動拡大は日本株の強気相場を後押しすると見られている。一方、拡張的な財政政策と国内債務保有構造は円安とJGB利回りの上昇を招く一方、米国の高金利・対外債務構造と比較して財政の持続可能性は高いと評価されている。

TradingKey - 日曜(2月8日)に投開票された衆議院選挙において、高市早苗首相率いる与党連立が単独過半数を確保したとの報道が入った。これを受けて円相場は小幅に軟化した一方、日経平均株価は史上初めて5万7000円の大台を突破。TOPIXの上げ幅も3%に拡大した。

なぜ高市早苗氏の選挙勝利が日本株の急騰を招いたのか。

高市氏は一貫して緩和的な政策を提唱しており、企業の成長に向けた資金調達を促すことで、長期的な収益期待や設備投資を押し上げる効果が期待されている。さらに重要なのは、高市氏が日本銀行の超金融緩和政策の維持を支持し、時期尚早な利上げに明確に反対していることであり、これが政策ミックスに対する市場の懸念を直接的に和らげている。

日本の政府債務の対GDP比が260%に達する中、引き締めの兆候は財政の持続可能性危機を招きかねない。高市氏の勝利は、日本が引き続き「低金利による高債務の維持」を継続することを意味し、企業の借入コストの急騰を抑えるだけでなく、円建て資産のバリュエーションのアンカーを安定させることにもつながる。

さらに同氏は、積極的な財政出動と産業政策を支持しており、半導体、AI、防衛といった戦略分野への投資を拡大する計画だ。これは「アベノミクス2.0」の再燃を期待させるものである。その結果、投資家は緩和的な金融政策と産業支援を追い風に、日本株(特に輸出関連やハイテク分野)が強気相場を維持すると予想している。

なぜ高市早苗氏の勝利は円高をもたらさなかったのか。

自民党が衆議院で絶対多数を確保したことで、高市氏が債務主導の財政刺激策をさらに進める道が開かれた。緩和的な政策が継続されるとの市場予想が円の重荷となっている。もっとも、大幅な円安を受け、日本当局による口先介入への警戒感もくすぶっている。

市場は、インフレの影響を和らげることを目的とした、以前導入された1350億ドル規模の経済対策を含む拡張的な財政政策が高市氏によって維持されると見ている。加えて、同氏は食品への消費税の適用停止も公約に掲げている。

日本の利上げペースは1月に一時停止した。緩和的な財政政策の継続は政府への財政圧力を高め続け、日本の債務規模の持続的な拡大を招く。特に高市氏の勝利により、市場では日本政府の財政破綻の可能性を意識した取引が強まっており、円安と日本国債(JGB)利回りの継続的な上昇をもたらしている。

日本の債務は米国債務と比較してどのような利点があるのか。

日本の債務はほぼすべて国内で保有されており、主に日本銀行(BOJ)、国内銀行、年金基金、そして日本の家計が保有しているため、対外債務危機の回避につながっている。

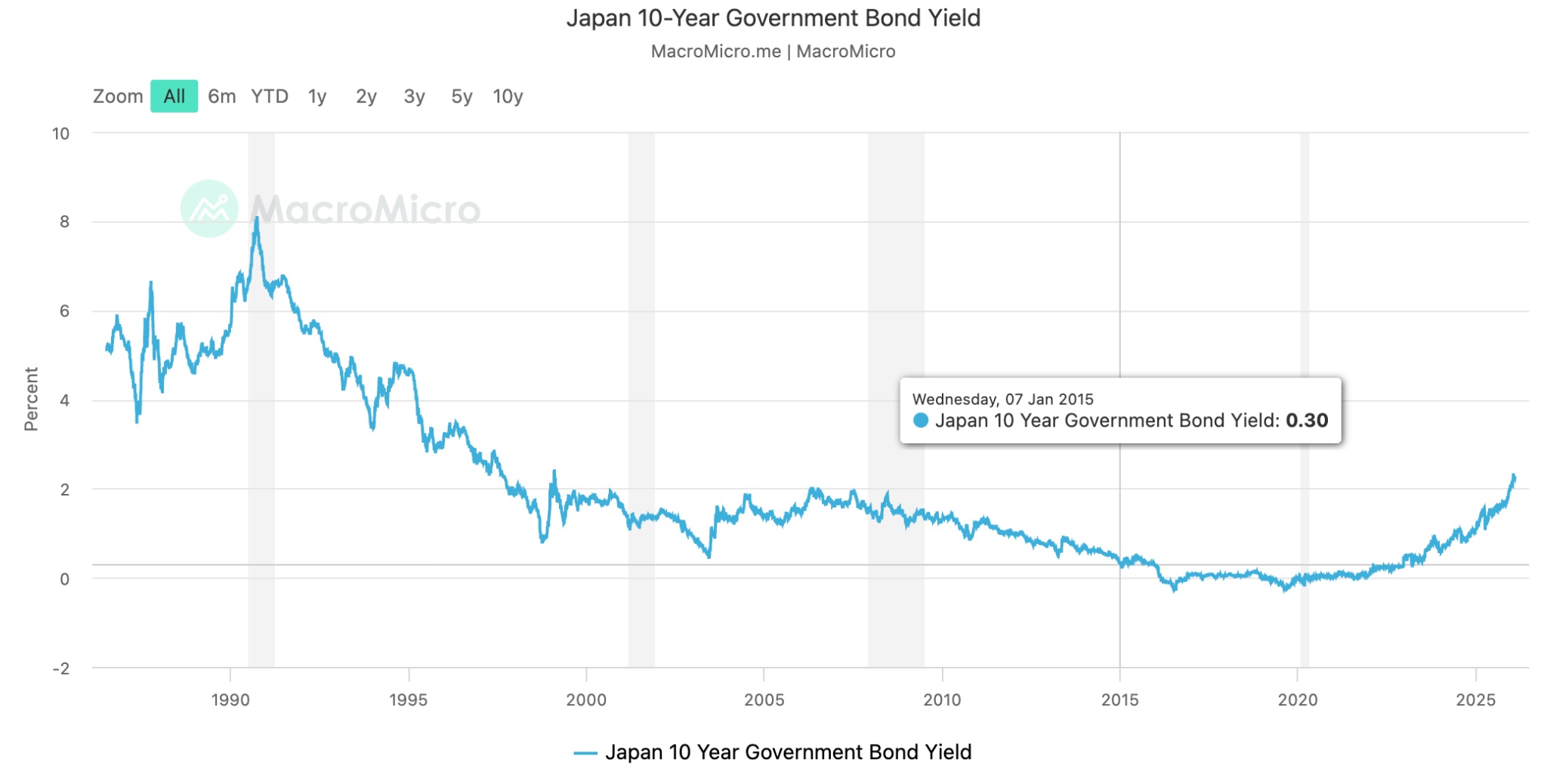

[日本10年国債利回り、出所:MacroMicro]

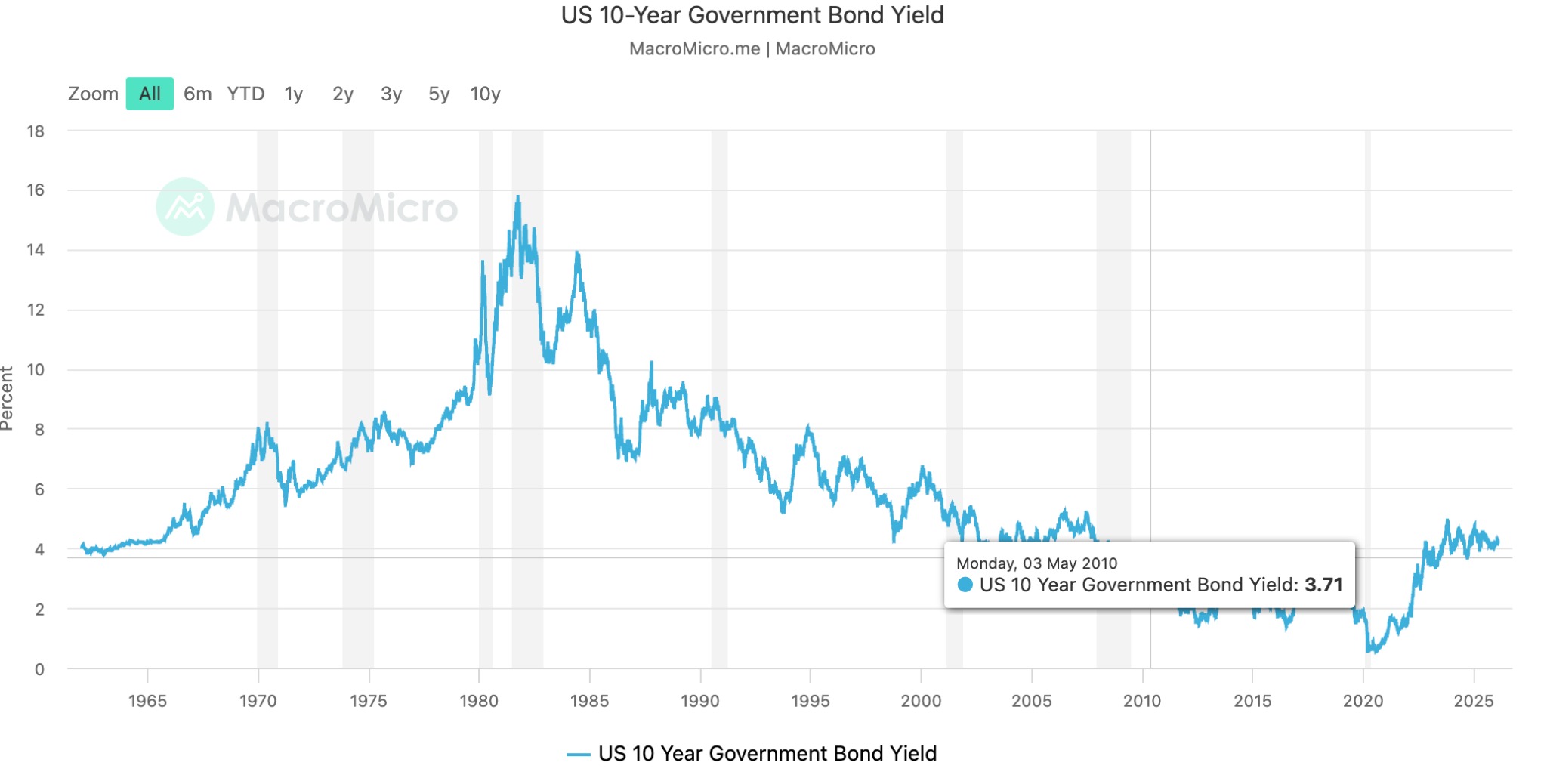

[米国10年債利回り、出所:MacroMicro]

同時に、日本は長期間にわたり超低金利環境にある。10年物JGBの利回りは、以前(2015年〜2022年)は長らく0%近傍で推移し、現在は2.24%となっているため、政府の利払い負担は軽い。対照的に、米10年債利回りは現在4.22%であり、その多くが対外債務である。米国政府は長年にわたり債務に対して高いコストを支払っており、現在は高金利サイクルにあるため、米国の債務の持続可能性に対する懸念をさらに深めている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。