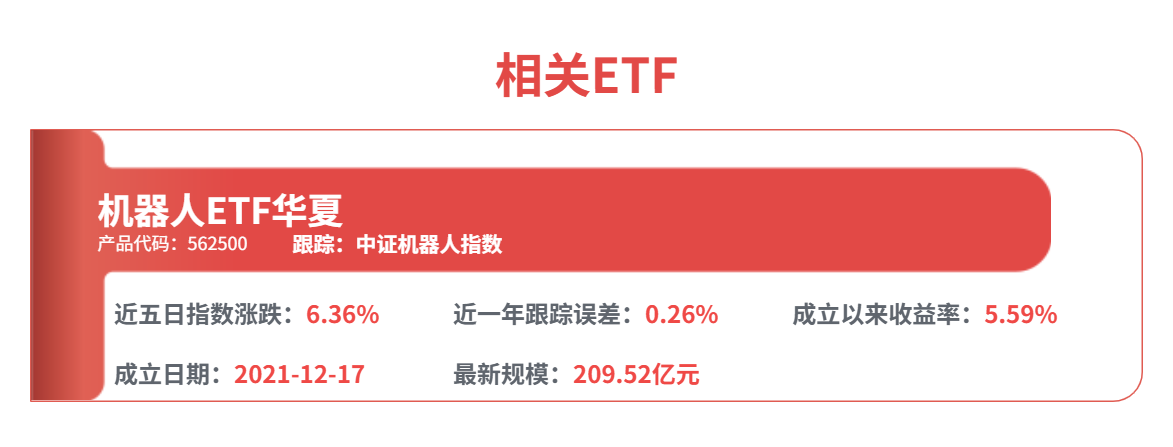

機器人ETF華夏(562500.SH)收盤點評

證券之星2026年5月7日 09:01

一、從估值角度看,根據Wind數據,機器人ETF華夏(562500.SH)所跟蹤指數對應2026年約49倍PE(位於過去十年市盈率FPE約76%分位),2027年約36倍PE(過去十年市盈率FPE約40%分位);整體呈現短期估值偏高、中期估值處於總體合理區間。

二、前景展望:

1)短期催化角度,壓制因素緩解疊加訂單落地,板塊迎來明確反彈契機。前期壓制板塊的因素(全球風偏走弱、特斯拉股價回調、Optimus Gen3 發佈推遲及一季度汽零業績承壓)逐步緩解:全球風險偏好修復、特斯拉股價企穩反彈,Optimus Gen3 產線改造如期推進,6-7 月發佈、7-8 月量產確定性高;近日,特斯拉已開始批量下訂單,商業化落地進入實質放量階段。

2)中期趨勢角度,全球量產浪潮開啓,海內外產業格局持續完善,行業資本化進程加速。2026年爲全球人形機器人量產元年,海內外廠商同步提速(1X、Figure 等);國內產業鏈崛起,宇樹科技推進科創板上市,優必選等已登陸港股,智元等多家計劃赴港上市,行業資本化助力產業發展,催化密集。

3)長期空間角度,技術引領+產業鏈紅利,成長邏輯持續強化。特斯拉技術方案持續迭代升級,引領行業標準,推動整機對高精度、高負載、輕量化、高靈活度的需求持續提升,拉動精密減速器、傳感器、靈巧手等核心零部件需求放量;疊加AI賦能與整機降本,核心零部件環節有望實現量利齊升,行業長期成長空間廣闊。

三、交易結構及潛在風險角度,當前擁擠度約38.72%,處於較低位置;板塊經歷前期回調後資金倉位處於低位,階段性底部回彈趨勢較爲明顯,具備估值修復 + 產業量產雙重驅動的特徵;但需警惕行業量產進度不及預期、海外技術路線變動、市場情緒波動等帶來的階段性回調風險。

免責聲明:本網站提供的資訊僅供教育和參考之用,不應視為財務或投資建議。

讚