年中亮相,七月投產!特斯拉機器人終於要來了?

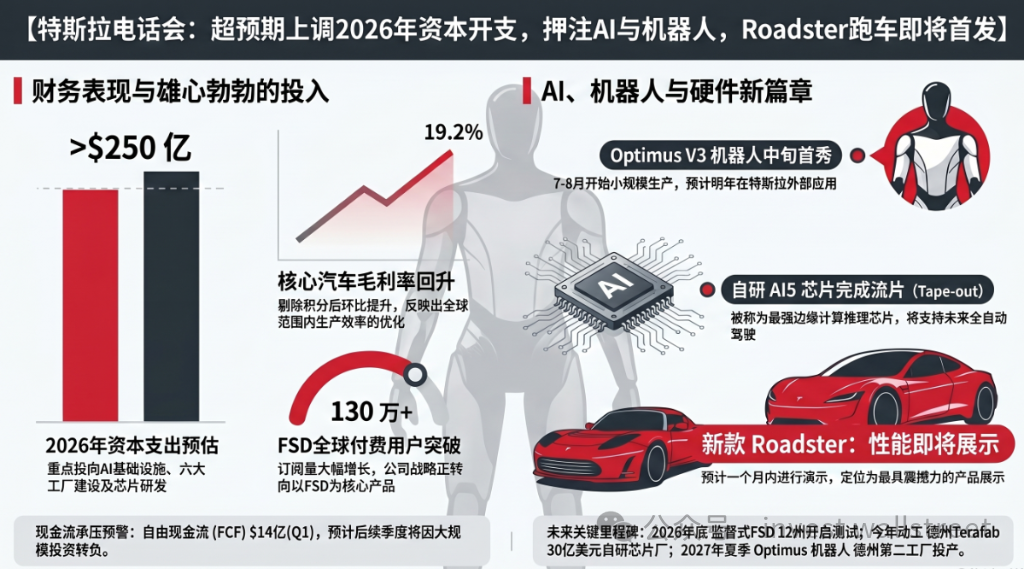

4月23日,特斯拉召開2026年第一季度財報電話會議。在這次會議中,特斯拉明確釋放了一個核心信號:公司正全力押注人工智能與機器人技術,其資本支出預計將超過250億美元,重點涵蓋六座工廠的建設、AI芯片研發以及Optimus機器人的量產線搭建。馬斯克重申,Optimus將成爲特斯拉有史以來乃至人類歷史上“最大的產品”,其長期價值可能超越特斯拉所有汽車業務的總和。

隨着特斯拉公佈亮相及投產日期,機器人ETF華夏(562500)近期估值得到修復。本文將深入解析特斯拉2026年Q1業績電話會的技術邏輯,探討其對中國機器人產業帶來的業務增量與長期配置價值。

一、 特斯拉2026年Q1業績電話會解析

1. 資本開支轉移:250億美元的押注

特斯拉在2026年的資本支出計劃展現了前所未有的擴張野心。250億美元的投入規模不僅涵蓋了傳統的整車產能擴張,更大幅向AI基礎設施傾斜。首席財務官在會上明確指出,這一巨大的投入將對短期現金流造成直接壓力,甚至可能導致公司在2026年餘下季度的自由現金流轉負。然而,以短期財務表現換取長期戰略佈局的決策,一定程度上也反映了特斯拉對未來產業制高點的自信預判。

這一戰略轉型的背後是馬斯克對AI回報的極高預期。他認爲,當前的投資雖然看起來巨大,但將爲特斯拉在下一個時代佔據有利地位奠定基礎。對於全球供應鏈而言,這意味着一個以智能機器人爲核心的新增量市場已經正式開啓。

2. HW3的技術終結與“微型工廠”邏輯

在電話會議中,馬斯克坦承了一個極具衝擊力的技術事實:現有的HW3硬件算力已無法支持真正的無監督FSD。其核心瓶頸在於內存帶寬——HW3的內存帶寬僅爲HW4的八分之一,而內存帶寬是運行自迴歸Transformer模型(目前FSD和具身智能的核心架構)的關鍵要素。

針對這一技術侷限,特斯拉提出了創新的“微型工廠”升級方案。爲了高效地爲已購買FSD的HW3車主提供硬件升級(包括電腦和全套攝像頭的更換),特斯拉計劃在主要大城市設立專用的微型工廠,而不是依賴效率較低的普通服務中心。這一邏輯對機器人產業具有深遠影響:它預示着未來機器人硬件的迭代將如同軟件升級一樣頻繁,且需要專門的模塊化製造與服務設施。

3. AI5芯片:具身智能超級大腦

特斯拉AI5芯片的提前流片標誌着其自研算力進入了新階段。馬斯克將其定義爲全球面向邊緣計算的最佳AI推理芯片,在性價比上具有顯著優勢。AI5芯片的部署邏輯清晰地顯示,特斯拉正在將最強的計算資源向Optimus傾斜。由於機器人需要處理比汽車更多維度的傳感器信息(如精細的觸覺感知、複雜的姿態控制),AI5的高內存帶寬和低功耗設計將成爲Optimus性能飛躍的核心驅動力。

二、 Optimus機器人:從實驗室到工廠線的跨越

1. 量產進度

Optimus機器人的量產進度是此次電話會的重中之重。馬斯克透露,爲了給Optimus讓路,特斯拉將於2026年5月初正式停止ModelS和ModelX的生產線並進行拆除。這一決定充分展示了馬斯克對機器人業務的孤注一擲。

根據會議披露的時間表,Optimus的量產線將於7月底或8月左右在弗裏蒙特工廠啓動,這種從設計到量產的切換速度堪稱瘋狂。此外,德州奧斯汀的第二座Optimus工廠也預計在2027年夏天投產。雙基地佈局意味着特斯拉正在爲百萬臺級別的年產量打下根基。

2. 過萬零件的挑戰與供應鏈共振

Optimus涉及超過一萬個全新的零部件,馬斯克直言量產增速將取決於“運氣最差、速度最慢、問題最多的那一個零部件”。這種極高的系統複雜度對全球供應鏈提出了嚴苛要求,但同時也爲具備大規模、高精度製造能力的中國廠商提供了歷史性機遇。

特斯拉在OptimusV3版本的發佈策略上也表現得非常謹慎。馬斯克坦言,由於競爭對手正在對特斯拉展示的內容進行逐幀分析並全力模仿,公司決定將V3的發佈推遲至更接近量產的2026年中旬。這實際上暗示了V3版本在靈巧手、執行器模組等高難度方面可能取得了顛覆性的突破。

3. 具身智能的技術演進:端到端控制的勝利

2026年不僅是硬件量產的元年,更是具身智能的技術轉折點。傳統的工業機器人依賴複雜的數學建模和手寫代碼,環境泛化能力極差;而Optimus正在實現的,是基於端到端神經網絡的控制範式。

這種範式實現了從像素輸入到扭矩輸出的直接映射,大幅提升了機器人在複雜非標準任務中的處理能力。例如,在特斯拉的QA測試中,機器人已經可以自主識別路況、避開障礙物,並處理如信號燈卡頓、道路施工等長尾場景。這種基於底層邏輯的智能化,是機器人能夠從工廠走向商場和家庭的前提。

圖:特斯拉召開2026Q1業績電話會 來源:華爾街見聞

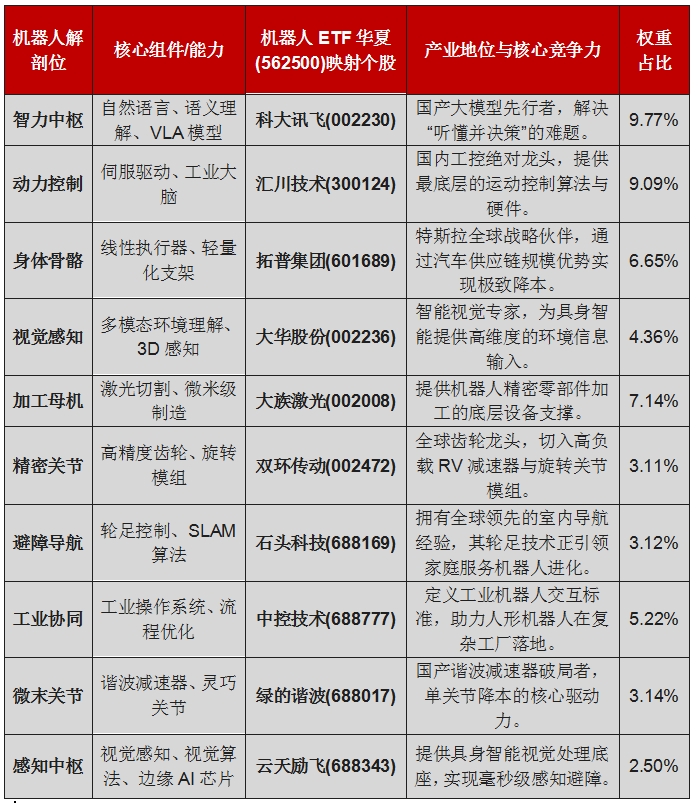

三、 核心零部件:價值量重構與國產化契機

在特斯拉Optimus的帶動下,機器人核心零部件的價值量佔比和技術路徑正在發生劇烈重構。絲槓、減速器、電機和傳感器構成了具身智能的身體,而中國企業在這些領域展現出了極強的國際競爭力。

1. 絲槓:具身智能的關節

絲槓是人形機器人價值量佔比最高的零部件,約佔整機成本的19%,是供應鏈降本和性能突破的關鍵。

行星滾柱絲槓雖然目前成本是滾珠絲槓的3倍,但其壽命是後者的15倍,負載能力遠超同體積的其他方案,有望成爲未來的主流選擇。目前,國內企業如貝斯特、五洲新春、震裕科技正處於從小批量送樣到產能放量的關鍵期。到2030年,僅人形機器人帶動的絲槓市場規模就將達到16億元,其中手部微型絲槓和身體行星滾柱絲槓合計佔比近90%。

2. 精密減速器:國產替代深水區

減速器是人形機器人實現靈活、精準運動的核心。

諧波減速器:國產化率已達60%-80%。綠的諧波、雙環傳動等企業已基本打破國外壟斷,並深度綁定了優必選、智元等頭部整機廠。

RV減速器:在大負載、高剛性的關節應用中不可替代,目前正處於國產替代加速期,秦川機牀等企業正在積極佈局。

3. 伺服電機與靈巧手驅動

靈巧手是人形機器人最難攻克的硬件環節之一,需要極高的集成度和微型化驅動能力。

空心杯電機:作爲靈巧手的“動力肌肉”,此前主要由瑞士Maxon壟斷。鳴志電器等國內廠商目前已在精度與微型化上取得突破,成功切入全球頭部整機廠供應鏈。

無框力矩電機:由於省去了傳統電機的外殼,能更好地集成進機器人關節。步科股份等國內企業已實現對特斯拉等潛在客戶的配套研發,成本優勢顯著。

4. 傳感器:機器人多模態感知

隨着具身智能對環境互動要求的提高,傳感器在機器人中的重要性日益凸顯。

六維力傳感器:這是實現精準觸覺和力度控制的關鍵。目前高性能六維力傳感器仍有較高門檻,但國內廠商如柯力傳感正在加速追趕。

視覺與IMU:得益於國內自動駕駛產業鏈的溢出,奧比中光在3D視覺傳感器領域具備國際競爭力,國產化率已達50%-70%。

四、 先進製造帶來高配置價值

作爲國內首批跟蹤中證機器人指數(H30590)的ETF,機器人ETF華夏(562500)精準錨定“硬科技+先進製造”雙主線,是投資者參與具身智能時代的稀缺工具。

1. 核心成分股:佈局全產業鏈精銳

機器人ETF華夏(562500)的持倉深度覆蓋了從感知系統(大腦/眼睛)、控制系統(神經)到執行系統(肌肉/關節)的全產業鏈龍頭。

2. 估值重估:從週期製造到科技成長的躍遷

過去,市場往往將機器人零部件廠商視爲傳統的製造業或汽車零部件供應商,給予較低的週期性估值。然而,特斯拉2026年業績電話會所釋放的信號,正在促使這些公司經歷深刻的估值重構邏輯切換。

從“配件”到“核心模組”:以三花智控和拓普集團爲例,其機器人執行器業務並非簡單的代工,而是集成了無框電機、精密絲槓、散熱系統和控制器的複雜模組。這種集成化趨勢顯著提升了產品的附加值和客戶粘性。

盈利模式的轉變:人形機器人作爲極其精密的機械裝置,其零部件(如減速器、絲槓)在長期運行中存在自然損耗。這意味着相關公司未來可能形成“設備銷售+持續性備件供應”的盈利模式,類似於醫療器械領域的“刀架+刀片”邏輯,具有更強的防禦性和盈利穩定性。

確定性的訂單爆發:2026年是量產元年,特斯拉、FigureAI、優必選等整機廠的產能規劃已非常明確。從講故事到接訂單的轉變,將驅動成分股股價從情緒驅動轉向基本面驅動,支撐中長期的價值迴歸。

3. 規模與流動性:長線佈局的首選工具

機器人ETF華夏(562500)是全市場唯一規模超兩百億的機器人ETF。在震盪市中,該ETF依然保持了較高的活躍度和申贖效率,日成交額頻頻突破5億元。對於大資金而言,這種極佳的流動性是參與機器人賽道長期成長的必要條件。

此外,該基金跟蹤的中證機器人指數精準聚焦“硬科技+先進製造”雙主線。相比單一個股,ETF能有效分散單一技術路徑失敗(如旋轉關節方案被直線方案取代)帶來的個體風險,同時完整捕捉行業整體爆發的貝塔紅利。

2026年是機器人產業量產的起跑線。站在“黃金十年”的入口處,機器人ETF華夏(562500)不僅是投資工具,更是普通投資者通往智能未來的一張門票。隨着OptimusV3的發佈和量產線的全面啓動,我們有理由相信,機器人板塊將迎來一輪波瀾壯闊的史詩級主升浪。

風險提示:以上基金風險等級爲R4(中高風險)。以上基金屬於股票基金,風險與收益高於混合基金、債券基金與貨幣市場基金。個股不作爲推薦。投資者在投資基金之前,請仔細閱讀基金的《基金合同》、《招募說明書》和《產品資料概要》等基金法律文件,充分認識基金的風險收益特徵和產品特性,並根據自身的投資目的、投資期限、投資經驗、資產狀況等因素充分考慮自身的風險承受能力,在瞭解產品情況及銷售適當性意見的基礎上,理性判斷並謹慎做出投資決策,獨立承擔投資風險。指數表現不代表產品業績,二級市場價格表現不代表淨值業績。本基金爲ETF基金,投資者投資於本基金面臨跟蹤誤差控制未達約定目標、指數編制機構停止服務、成份券停牌等潛在風險、標的指數回報與股票市場平均回報偏離的風險、標的指數波動的風險、基金投資組合回報與標的指數回報偏離的風險、標的指數變更的風險、基金份額二級市場交易價格折溢價的風險、申購贖回清單差錯風險、參考IOPV決策和IOPV計算錯誤的風險、退市風險、投資者申購贖回失敗的風險、基金份額贖回對價的變現風險、衍生品投資風險等。

本資料不作爲任何法律文件,觀點僅供參考,資料中的所有信息或所表達意見不構成投資、法律、會計或稅務的最終操作建議,我公司不就資料中的內容對最終操作建議做出任何擔保。在任何情況下,本公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。市場有風險,入市需謹慎。

注:以上所提及ETF均不收取中購費、贖回費、銷售服務費,中購贖回代理機構可按照不超過0.5%的標準收取佣金,其中包含證券交易所、登記結算機構等收取的相關費用;此外,相關ETF的管理費率和託管費率(均從基金資產中扣除)如下表格所示:

| 產品名稱 | 產品代碼 | 管理費率(%) | 託管費率(%) | 銷售服務費(%) |

| 機器人ETF華夏 | 562500 | 0.50 | 0.10 | - |

| 機器人ETF華夏發起式聯接A | 018344.OF | 0.50 | 0.10 | |

| 機器人ETF華夏發起式聯接C | 018345.OF | 0.50 | 0.10 | 0.30 |