【熱門行業】“東方+上海”合併敲定 頭部集中度持續加碼 併購“第三槍”花落誰?

金吾財訊 | 2026年券商行業併購整合大幕已然開啓。繼“東吳證券+東海證券”打響年內併購“第一槍”後,5月6日晚,東方證券發佈公告,擬通過發行A股股份及支付現金相結合的方式,收購上海證券100%股權,打響行業整合“第二槍”,進一步印證了行業集中度提升的必然趨勢。

據東方證券公告披露的細節,經交易各方友好協商,東方證券本次發行的股份發行價格按照定價基準日前120個交易日上市公司A股股份的交易均價確定,爲10.49元/股。交易對方涵蓋百聯集團、國泰海通證券、上海國際集團及其投資子公司、上海城投等多家主體,其中,擬通過發行A股股份方式購買百聯集團持有的上海證券50%股權、國際投資持有的上海證券16.3333%股權、國際集團持有的上海證券7.6767%股權、上海城投持有的上海證券1%股權;擬通過發行A股股份方式購買國泰海通持有的上海證券18.74%股權,通過支付現金方式購買國泰海通持有的上海證券6.25%股權。

東方證券表示,在證券行業整合大趨勢下,本次潛在交易有利於優勢互補,本次重組將推動公司資產規模與資本實力實現顯着增長,資產總額有望躋身行業前十,規模的躍升將全面賦能業務發展,使公司獲得戰略性競爭優勢,顯着增強在市場波動中的抗風險能力與業務承載空間。

事實上,券商行業整合早已進入快車道。自2024年以來,已有8起重要合併案例,包括國聯+民生、浙商+國都、西部+國融、國信+萬和、國君+海通、湘財+大智慧、中金+東興+信達案例、東吳+東海。在金融強國戰略及打造一流投行的頂層設計指引下,監管層持續鼓勵券商整合升級,新一輪併購潮正不斷優化行業競爭格局,推動資源向頭部集中。

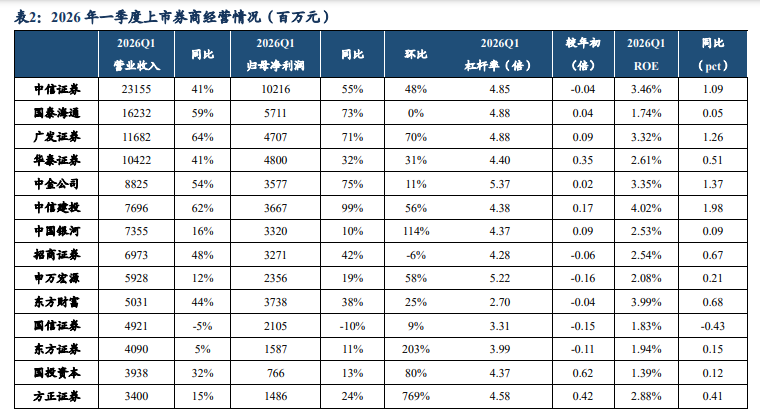

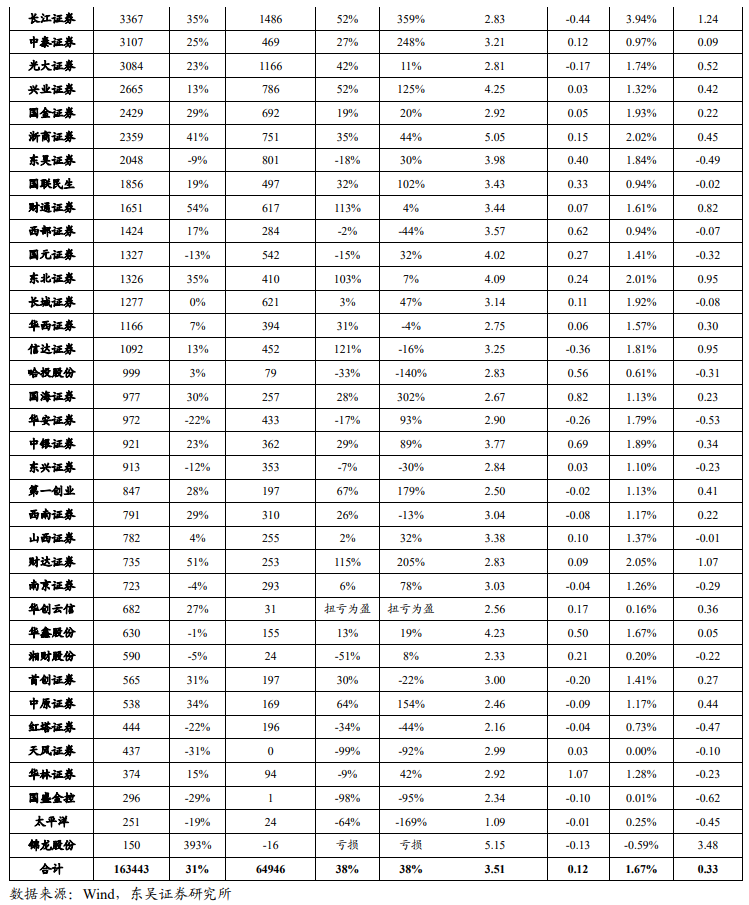

不久前,上市券商一季報已悉數放榜,也進一步印證了行業集中度提升的邏輯。引述東吳證券統計,50家上市券商或券商母公司完成2026年一季報披露,合計實現營業收入1634億元,同比增長31%,合計實現歸母淨利潤649億元,同比增長38%,環比增長38%。

行業整體業績亮眼,但分化特徵十分顯著,核心特徵的是頭部券商領跑、中小券商冷暖不均。前十大券商(不含東方財富)合計實現營業收入1031億元,同比增長41%;合計實現歸母淨利潤437億元,同比增長47%,除國信證券淨利潤同比下滑外,其餘9家頭部券商均實現同比增長。反觀中小券商,呈現明顯兩極分化:8家淨利潤同比增速超50%,另有13家出現同比下滑,行業“馬太效應”愈發凸顯。

綜合公開市場信息來看,證券合併的“第三槍”或許也在蓄力,核心脈絡清晰聚焦於兩大方向:一是地方國資主導的區域整合,旨在盤活省內金融資源、打造標杆券商;二是同一金融集團內部的資源優化,意在化解同業競爭、提升綜合競爭力。是福建國資整合的“興業證券+華福證券”,還是安徽國資整合的“國元證券+華安證券”,亦或是平安系整合的“方正證券+平安證券”?無論最終哪一組合率先落地,都將延續行業向頭部集中的大趨勢,在政策支持與市場規律的雙重驅動下,券商行業併購整合潮仍將持續。

如東莞證券所述,行業併購重組是近期板塊核心催化,地方國資整合加速,行業“做大做強、提質增效”邏輯強化。新“國九條”支持下,行業併購與整合預期持續升溫,有望重塑行業競爭格局。當前板塊PB估值爲1.28,處於近5年18.87%分位點,業績確定性與併購預期形成支撐。