告別仰望!商業航天開始算細賬

2025年底,一枚中國民營火箭在入軌後嘗試回收,最後關頭功虧一簣。放在兩年前,這足以成爲“雖敗猶榮”的行業頭條;但如今,回應它的更多是冷靜的技術拆解。

這個細微變化背後,是一個更根本的轉向:市場對商業航天的判斷邏輯,正在從“聽故事”切換到“看數字”。當海外頭部玩家開始交出利潤表,當國內玩家進入真刀真槍的技術驗證期,這個賽道的敘事重心自然發生了遷移——能不能賺錢,成本怎麼降,成了最核心的命題。

星鏈的利潤表,給行業劃了一條及格線

商業航天長期被一個商業模式的問題困擾:它到底是一門生意,還是一場需要持續輸血的科技競賽?

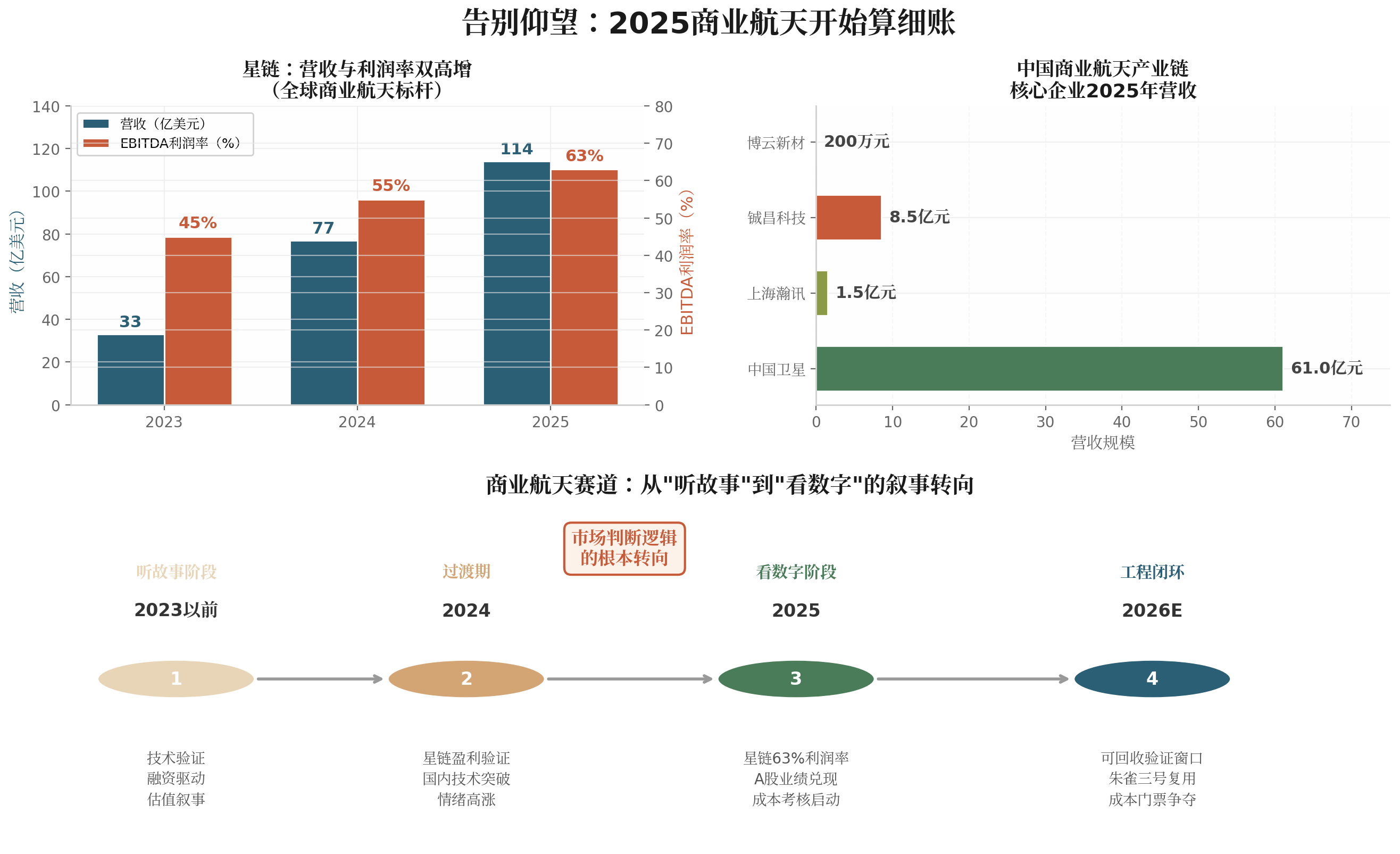

今年,星鏈用一份財務數據給出了回答。2025年,星鏈營收114億美元,同比增速接近50%,用戶規模翻番。但真正讓資本市場瞳孔放大的,是它63%的EBITDA利潤率——這個數字已經能比肩最頂尖的軟件公司。

63%的利潤率意味着什麼?意味着它不是傳統通信運營商那種“堆基站、鋪光纜、養團隊”的重資產模式。它的邊際獲客成本極低,新增一個阿拉斯加用戶和一個紐約用戶,成本幾乎沒有區別。當收入結構裏高利潤的航空、海事、政府訂單佔比越來越高,而衛星、火箭、終端又全是自家生意時,成本優勢就成了它最寬的護城河。

這條及格線一劃,全球資本市場立即做出反應。亞馬遜斥資超百億美元收購衛星資產,各路巨頭加速入場的動作,也就有了最清晰的註腳。

在中國A股市場,衛星通信板塊同樣進入業績兌現期。資金對衛星產業鏈的追捧並非空穴來風——根據年報,2025年中國衛星實現營業收入61.03億元,同比增長18.35%,淨利潤增長27.38%;公司新簽訂單創歷史新高,深度參與衛星互聯網星座建設的產品配套,宇航部組件產品、地面系統集成項目等訂單交付量同比顯著增加。中國衛通則將中星26號成功落地老撾並開通網絡服務,首次實現高通量業務境外商業化運營。

另一條值得關注的線索在產業鏈上游。上海瀚訊在3月20日披露,其低軌衛星通信業務已開始交付,相關收入約爲1.5億元;公司已圍繞空間段、地面段、用戶端進行全面佈局,深度參與相關星座項目建設。鋮昌科技則憑藉星載相控陣T/R芯片,市佔率超過80%,已量產持續交付,可支撐未來2.5萬顆低軌衛星組網帶來的百億級芯片需求。

值得一提的是,市場情緒有時會“過載”。比如博雲新材股價連收5個漲停板,但公司隨後公告澄清:2025年商業航天產品營業收入僅爲200多萬元,在主營業務收入中佔比不足1%。這種“業績未動、股價先行”的現象,恰恰印證了市場對商業航天賽道的高度期待。

可回收火箭:中國玩家要過的第一道“成本關”

海外跑通了商業閉環,中國商業航天眼前最硬的骨頭只有一個:怎麼把發射成本打到地板價。

答案就是可回收火箭。SpaceX的護城河不只在衛星上,更在於獵鷹9號複用帶來的成本重構。中國要上牌桌,這是繞不開的一關。

眼下,國內玩家正處在“臨門一腳”的階段。2026年4月下旬,中國商業航天將進入可回收火箭密集驗證窗口,核心催化來自兩大里程碑事件:一是長征十號乙預計於4月28日在文昌航天發射場首飛,同步開展全球首創的海上網系回收技術在軌驗證;二是朱雀三號遙二箭將於2026年二季度發射,再次衝刺一子級全流程軌道級回收。

網系回收這條技術路線,理論上能省去着陸腿的重量和複雜度,是中國航天在可回收領域的差異化原創突破。但工程上的優勢能不能變成現實,還得靠一次次真刀真槍的飛行試驗來驗證。

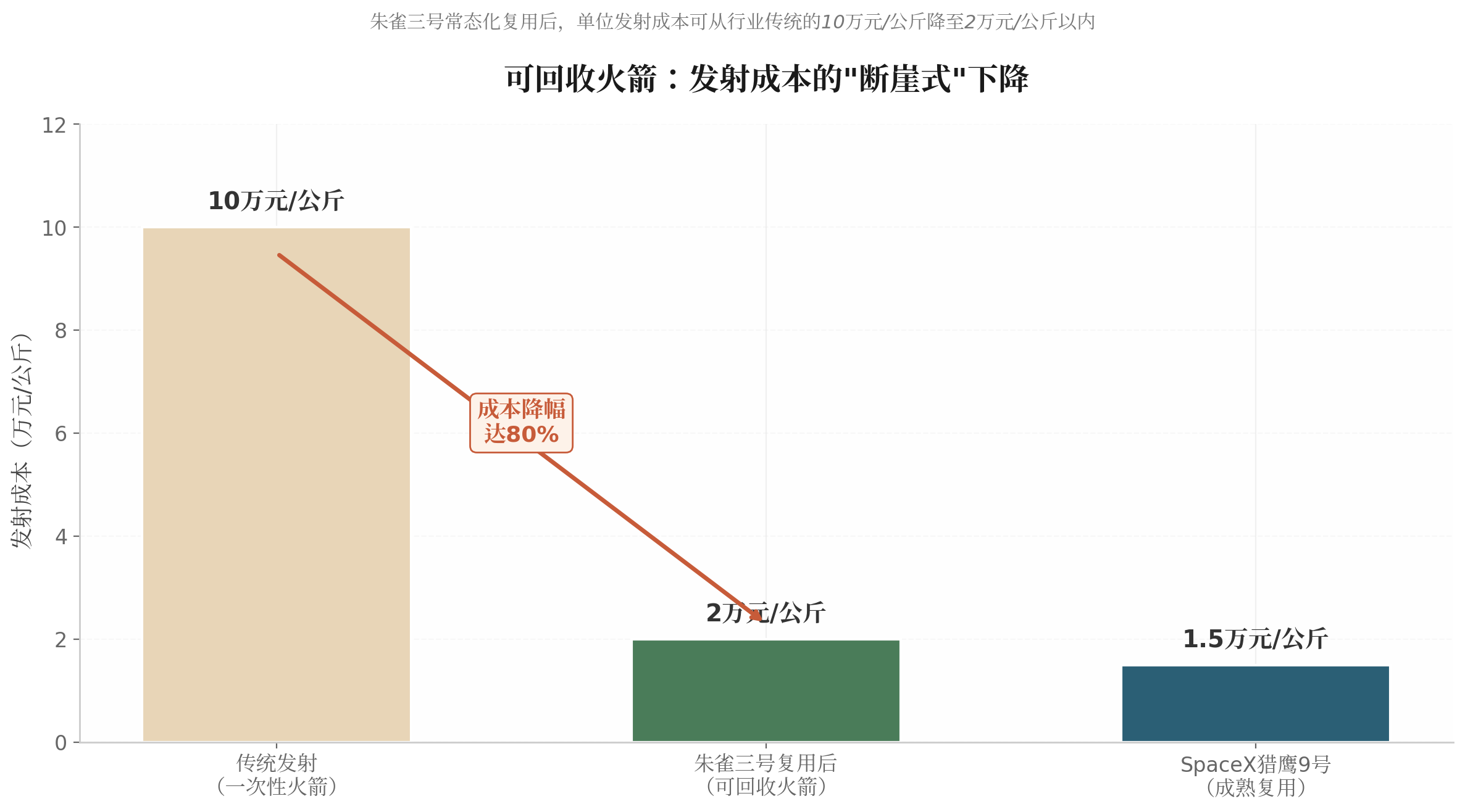

民營火箭的節奏也在加快。藍箭航天朱雀三號已於2025年12月完成首飛,成功入軌但回收試驗失敗——殘骸着陸於回收場坪邊緣,距離“圓滿”只差最後一步。藍箭航天總設計師張曉東在2026太空算力產業大會上表示,上半年遙二箭將再次開展回收試驗,並根據回收試驗情況爭取於第四季度嘗試首次回收複用飛行。按照藍箭航天的測算,朱雀三號實現常態化複用後,單位發射成本可從行業傳統的10萬元/公斤降至2萬元/公斤以內,最高成本降幅達80%。

在產業鏈配套層面,上市公司也在搶灘。鉑力特憑藉金屬3D打印技術,已進入朱雀二號、長征七號等運載火箭產業鏈,爲發動機身部毛坯、針栓式燃氣發生器等多個核心部件提供打印支持。在朱雀三號首飛任務中,鉑力特以穩定可靠的增材製造解決方案,推動其關鍵零部件製造實現了從工程化驗證到批量生產的跨越。航天環宇則完成了衛星天線反射器、火箭整流罩等航天器工藝裝備的研製交付,實現了部分關鍵工藝裝備的進口替代。

這裏必須清醒。航天領域從來沒有“大力出奇跡”的劇本。藍色起源至今仍在爲可回收火箭的穩定性付出代價——即便在技術最頂尖的地方,可回收火箭依然是全行業的天花板。對中國產業界而言,當務之急不是估值競賽,而是先把“從0到1”的工程閉環跑通,證明自己的火箭能常態化、可靠地飛回來。

結論:盈利是底線,成本是命門

2025年商業航天賽道的敘事重心已發生根本遷移——市場不再爲故事買單,而是用財務數據和工程進度投票。星鏈以114億美元營收和63%的EBITDA利潤率,爲全球行業劃出了一條清晰的及格線:商業航天不是科技競賽的燒錢遊戲,而是一門必須交出利潤表的生意。這條及格線迅速傳導至A股,衛星產業鏈進入業績兌現期,但資金情緒的分化也暴露了市場對“真業績”與“純概念”的鑑別力正在強化。

與此同時,可回收火箭成爲中國玩家必須攻克的第一道成本關卡。朱雀三號距回收成功僅一步之遙,長征十號乙即將驗證全球首創的海上網系回收技術——密集的發射窗口背後,是整個產業從“能入軌”向“能複用”的驚險一躍。一旦常態化複用將發射成本壓至2萬元/公斤以內,中國商業航天才能拿到參與全球競爭的成本門票。當前階段的核心命題已經無比清晰:誰先跑通可回收的工程閉環,誰就能在下一輪行業洗牌中定義遊戲規則。