【新股IPO】信得科技遞表港交所 動保突圍之路仍具風險與挑戰

金吾財訊 | 除夕當天,山東信得科技正式向港交所主板遞交上市申請,由工銀國際與中泰國際擔任聯席保薦人,正式踏上港股資本化之路。

從行業格局與自身積澱來看,信得科技已具備較爲紮實的競爭基礎,在動物保健行業持續擴容、集中度逐步提升的趨勢下,迎來了階段性的發展窗口。作爲國內動物保健領域的頭部企業之一,公司業務覆蓋獸用生物製品、中獸藥、化藥製劑及飼料添加劑等領域,構建起完整的動保產業鏈,並依託長期技術積累,在多個細分賽道佔據領先位置。據灼識諮詢數據,以2024年收入口徑計算,信得科技在國內動物保健市場本土廠商中排名第九;在覈心的禽用獸用生物製品領域穩居行業前三,旗下明星產品“信必妥”在獸用轉移因子市場銷量第一,新城疫病毒疫苗等細分產品同樣位居市場首位。

研發與生產端,信得科技同樣具備行業競爭力。公司搭建了具備差異化優勢的研發平臺,是全球首家採用全懸浮細胞培養技術生產高致病性禽流感疫苗的企業,掌握病毒反向遺傳改造等核心技術。生產佈局方面,截至2025年9月30日,公司已在山東、北京等地建成四大生產基地,旗下34條生產線均通過新版獸藥GMP認證,爲規模化生產提供了堅實保障。

海外業務同樣迎來高速增長期。2025年前九個月,公司海外收入達到4610萬元,同比大幅增長123.8%,主要市場集中在巴基斯坦、埃及及越南。目前,信得科技已在31個國家啓動分銷合作伙伴篩選與產品註冊程序,計劃在註冊完成後全面推進當地業務。

不過,信得科技此次遞表上市,仍潛藏着諸多不容忽視的風險與挑戰。

當前國內動物保健行業正處於政策收緊與市場擴容並行的階段,新版獸藥GMP認證全面落地加速行業洗牌,但整體競爭格局依然分散。國內獸藥生產企業數量超1500家,市場集中度偏低。灼識諮詢數據顯示,以2024年收入計算,信得科技在中國動物保健市場份額僅爲1.4%,即便在本土企業中排名第九,也未形成絕對領先優勢。行業頭部企業合計市佔率不高,大量中小企業仍在區域市場佔據一席之地,價格競爭持續加劇,或將直接導致公司產品售價承壓,盈利空間受到壓制。

此外,在飼料添加劑等細分領域,信得科技雖已佈局,但市場佔有率僅5.1%,面臨新希望六和、海大集團等行業龍頭的激烈競爭。這類企業憑藉更完整的產業鏈、更強的研發實力與更廣泛的渠道覆蓋,持續擠壓其市場空間。同時,行業環保標準、產品質量標準不斷提升,也進一步推高公司的合規成本與經營壓力。

值得注意的是,於2026年1月30日,財政部和國家稅務總局正式發佈了《2026年第10號公告》,明確了增值稅相關法律實施後優惠政策的過渡安排。然而,該公告已不再明確說明生物製品可繼續適用自願選擇的3%簡易計稅方法,即增值稅應納稅額直接按銷售額的3%計算,且不得抵扣進項稅。若該政策不再延續,公司相關產品含稅價格或將上升,若無法將稅負成本有效轉嫁至客戶,其整體財務表現或將受到直接影響。

此次遞表港交所,是信得科技藉助資本市場融資、突破發展瓶頸、推進全球化佈局的關鍵一步。儘管上市有望爲公司帶來充足的資金支持,但能否順利登陸港股市場,仍取決於資本市場對其核心競爭力及風險管控能力的綜合認可。

公司名稱:山東信得科技股份有限公司

保薦人:工銀國際、中泰國際

控股股東:李朝陽 通過直接持股與間接控制的方式,合計擁有公司45.08%的投票權。

基本面情況:

公司成立於1999年,公司是中國領先的動物保健企業。公司主要從事全系列動物保健及配套產品的研發、生產及銷售,產品涵蓋獸用生物製品(如疫苗、抗體、轉移因子等)、中獸藥、化藥製劑、動物飼料及飼料添加劑,實現對家禽、家畜、水產動物及寵物疾病的預防、診斷、治療與控制。

行業現狀及競爭格局:

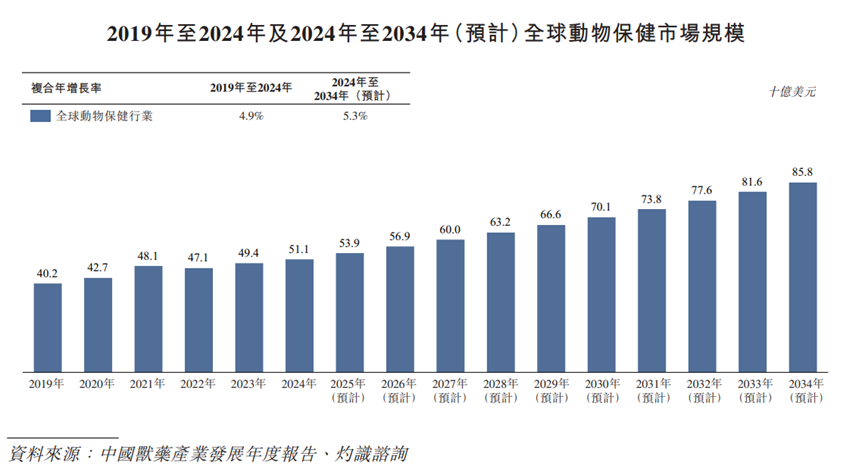

全球動物保健行業市場規模在2019年爲402億美元,至2024年增長至511億美元,複合年增長率爲4.9%。預計到2034年,該市場規模將以5.3%的複合年增長率增長至858億美元。

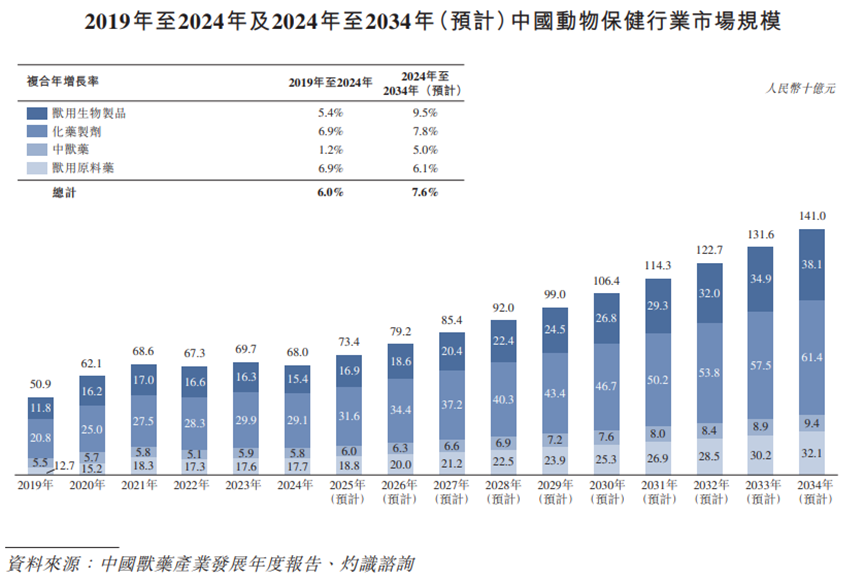

中國動物保健行業市場規模在2019年爲509億元(人民幣,下同),至2024年增長至680億元,複合年增長率爲6.0%。預計到2034年,該市場規模將以7.6%的複合年增長率增長至1,410億元。

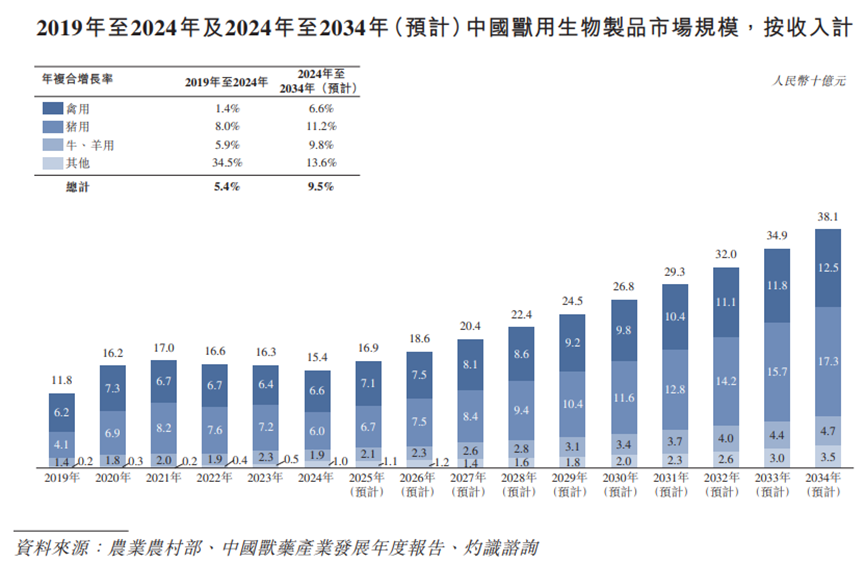

中國獸用生物製品市場規模在2019年爲118.4億元,至2024年增長至154.0億元,複合年增長率爲5.4%。預計到2034年,該市場規模將以9.5%的複合年增長率增長至380.5億元。其中禽用生物製品市場規模在2024年爲66.0億元,佔獸用生物製品市場的42.9%。

根據灼識諮詢的資料,以2024年收入計,公司是在中國動物保健市場中排名第九的國產廠商,並在中國禽用獸用生物製品市場排名前三。

財務表現:

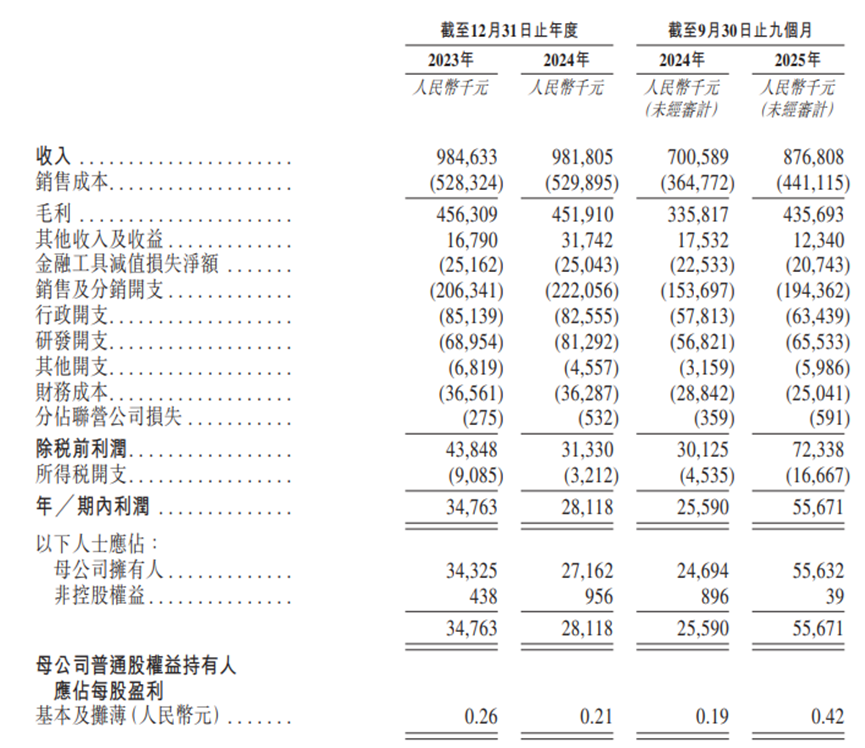

公司於2023年及2024年分別錄得收入9.85億元、9.82億元。2025年首9月收入同比增長25.15%至8.77億元。

公司於2023年及2024年分別錄得母公司擁有人應占利潤3432.5萬元、2716.2萬元。2025年首9月股東利潤同比增長1.25倍至5563.2萬元。

招股書顯示,公司經營可能存在風險因素(部分):

1、公司的研發工作可能無法產生新的產品或延長現有產品的生命週期。

2、開發新獸用生物製品及藥物可能會耗時且費用高昂,公司無法保證能成功獲得監管批准。臨牀試驗延遲或要求進行額外試驗可能會影響公司推出產品及產生收入的能力。

3、公司所處行業競爭激烈,受到嚴格監管監督,未能有效競爭可能對公司的經營業績造成不利影響。

4、公司的財務狀況及經營業績可能受到家禽、家畜、水產動物及寵物相關的疫病導致大規模死亡或消費者對該等動物相關的產品認知的負面轉變的不利影響。

5、公司的研發依賴於臨牀前階段動物研究,倘有關研究受到任何限制或失敗,可能會阻礙產品開發。

集資用途:

1、用於研發計劃及擴展產品組合;

2、擴大產能(包括添置懸浮培養槽及用於純化的離心機等設備,預計於2030年前完成)撥資;

3、拓展海外市場撥資;

4、營運資金及其他一般公司用途撥資。