規模化落地背後:無人礦卡商業模式的"輕"與"重"

在自動駕駛商業化版圖中,一個細分領域正悄然迎來爆發期——無人礦卡。與仍在城市道路上反覆驗證的Robotaxi不同,礦山無人駕駛已成爲當前自動駕駛領域商業化成熟度最高、放量速度最快的細分賽道。

在這股規模化落地的浪潮背後,一場關於商業模式"輕"與"重"的深刻變革正在上演。這不僅關乎企業的現金流安全與盈利路徑,更將重塑整個礦區無人駕駛產業的競爭格局。

礦山場景:自動駕駛的"應許之地"

爲何無人礦卡能率先跨越商業化的鴻溝?答案在於場景的特殊性。

露天礦山具備封閉、低速、強規則、高重複的特徵:作業區域相對固定,不涉及複雜的社會交通博弈,運行路線清晰穩定,幾乎完美匹配當前自動駕駛系統的能力邊界。更重要的是,礦山運輸長期面臨"三座大山":安全風險高、招工難度大、運營成本高。據測算,一旦發生安全事故導致停產,礦山損失可達數百萬甚至上千萬元。

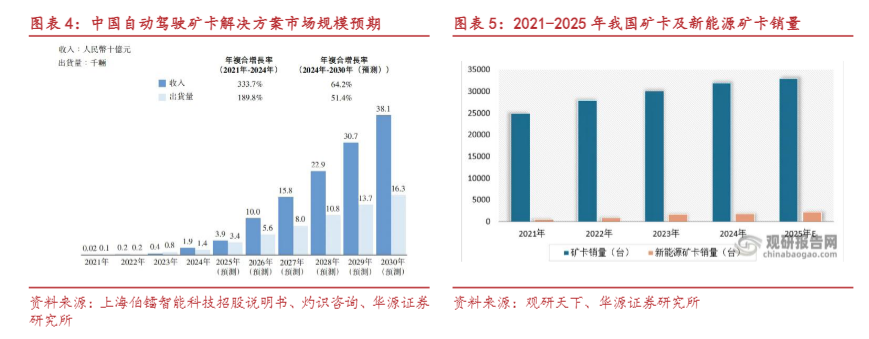

政策紅利同樣不可忽視。2024年,國家礦山安監局等七部門聯合印發《關於深入推進礦山智能化建設促進礦山安全發展的指導意見》,明確提出到2026年全國煤礦智能化產能佔比不低於60%,危險繁重崗位智能裝備替代率不低於30%。據弗若斯特沙利文預測,全球礦區無人駕駛解決方案市場規模將從2024年的7億美元飆升至2030年的81億美元,複合年增長率高達51.0%。但規模化落地背後,商業模式的選擇成爲決定企業生死的關鍵分水嶺。

當前,礦區無人駕駛解決方案主要分爲兩種商業模式:TaaS(Transportation as a Service,持車模式)與ATaaS(Autotech as a Service,不持車模式)。

TaaS模式(重資產): 企業需自行購買礦卡並承擔運營責任,涵蓋車輛配置、維護保養、車隊管理乃至生產運輸等全鏈條。這種模式雖有助於在早期快速驗證技術可靠性、積累運營數據,但資本開支巨大,資產週轉效率低,抗週期能力弱。在TaaS模式下,企業本質上是"運輸運營商"而非"技術服務商"。

ATaaS模式(輕資產): 由下游客戶(礦業公司或工程承包商)自行購買或租賃礦卡,企業僅提供無人駕駛系統、調度平臺及持續運維支持,按服務收費。這種模式更考驗企業的技術實力與工程化能力,但現金流壓力小,毛利率更高,具備更強的可擴展性。

值得注意的是,行業正經歷從"重"向"輕"的集體轉型。早期,由於技術極不成熟,下游合作伙伴多爲風險規避型,要求企業先證明"沒有風險"才願意採用。因此,包括易控智駕在內的頭部玩家普遍採用TaaS模式,通過自營車隊在真實場景中打磨技術、獲取數據。

然而,隨着技術成熟與客戶信任建立,輕資產轉型成爲必然。易控智駕副總裁林巧坦言:"70%-80%的員工是研發人員,重資產本就不是我們的專長。"公司將自身定位爲"AI司機"——客戶買車,易控提供駕駛能力,並讓這個"司機"從新手成長爲老手。

從輕到重的不同路徑

作爲全球最大的礦區無人駕駛解決方案提供商,易控智駕的商業模式轉型最具代表性。

根據招股書,2024年易控智駕營收達9.86億元,其中ATaaS模式收入爲4.50億元,佔比46%;到了2025年前三季度,ATaaS模式營收佔比進一步提升至50%,達4.61億元,同比增長267%。與之相對,TaaS模式車輛僅增加165臺,而ATaaS模式車輛增加852臺。

這一轉型的背後是現金流壓力的倒逼。早期TaaS模式下,易控智駕需承擔車輛購置、維護、折舊等鉅額資本開支。招股書顯示,2022-2024年,公司經營活動現金流淨額持續爲負,分別爲-7451.1萬元、-2.51億元、-7.13億元;截至2025年4月30日,現金及現金等價物僅爲6077萬元,而流動負債總額超15.38億元,流動比率僅爲0.62。

轉型ATaaS後,易控智駕的財務結構顯著改善。2025年前三季度,公司毛利達到6532.8萬元,已超2024年全年水平。更重要的是,客戶粘性得到驗證——首鋼某礦區從2024年合作至2025年復購兩次,客戶留存率連續三年保持100%。

與易控智駕"由重轉輕"不同,希迪智駕(2025年1月登陸港交所)從一開始就選擇了更輕資產的產品型路線。

希迪智駕將自己定位爲"產品型公司",而非運輸運營商。公司通過銷售自動駕駛礦卡(系統)及解決方案獲取收入,同一套技術方案可複用於各類車輛,具備指數級增長特性。2022年至2024年,公司收入從3110萬元激增至4.1億元,複合年增長率達263.1%;毛利率更是從-19.3%轉正至24.7%,標誌着業務模式可行性得到驗證。

不過,輕資產模式並未立即帶來盈利。2022-2024年,希迪智駕累計虧損達10.99億元,主要源於高強度的研發投入(2024年研發支出1.93億元,佔收入47.1%)。

作爲中國第二大自動運輸礦卡解決方案提供商(按2024年出貨量計算),伯鐳智能也在2026年初向港交所遞交招股書。2025年前三季度,公司收入達3.15億元,同比暴增819.9%。

值得注意的是,伯鐳智能同樣面臨盈利難題。儘管營收高速增長,但自動駕駛企業普遍存在"燒錢換市場"的困境,如何在規模擴張與盈利之間取得平衡,是伯鐳智能IPO後必須回答的問題。

無人礦卡企業集體轉向輕資產模式,不僅是財務壓力的被動應對,更是產業分工迴歸理性的必然選擇。

傳統礦山運輸的產業分工中,工程公司採購車輛、僱傭司機,再將運力交付給礦區。北方股份作爲主機廠,正在探索一條"以重帶輕、輕重結合"的獨特路徑。

在"重"的層面,北方股份依託其在剛性礦卡(電動輪自卸車)領域的絕對領先地位,爲無人駕駛提供硬件載體。其生產的NTE系列電動輪礦車覆蓋110-400噸級,是國內少數能在高海拔、極寒(-30℃)環境下實現批量無人駕駛運行的礦車製造商。2024年,公司在包鋼、海螺集團等企業的無人駕駛項目實現批量應用,實施和正在佈局的無人駕駛礦車數量超過200臺,位居全球第三。

在"輕"的層面,北方股份選擇與科技企業深度綁定,而非自建算法團隊。2025年,又與易控智駕達成戰略合作,共同推進剛性自卸車的前裝與後裝自動駕駛解決方案。通過"硬件銷售+技術服務分成"的模式,北方股份成功將自身從單純的設備製造商轉型爲"智慧礦山系統解決方案提供商"。

未來展望:從技術驗證到生態構建

站在2026年的時間節點,無人礦卡行業正從技術驗證期邁入規模化爆發的關鍵轉折。商業模式的"輕"與"重"之爭,實則是行業從"資本密集型"向"技術密集型"進化的縮影。

更深遠的變革在於電動化與智能化的融合。寧德時代領投易控智駕D輪融資,看重的不僅是無人駕駛技術,更是"新能源礦卡+換電網絡"的生態整合。隨着電動礦卡滲透率提升,無人駕駛與新能源的結合將產生更大的協同效應。

規模化落地的號角已經吹響,無人礦卡的商業化故事,正在從"燒錢換市場"的舊劇本,轉向"技術賦能"的新篇章。而那些能在"輕"與"重"之間找到平衡點,既保持技術銳度又具備商業韌性的企業,終將在這一千億級市場中佔據制高點。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。