帥豐電器:業績四連降觸退市預警,營收跌破3億,淨利由盈轉虧

證券之星 李若菡

在集成竈行業需求放緩、競爭加劇的背景下,帥豐電器(605336.SH)已連續四年下滑。2025年,公司預計收入規模低於3億元,且淨利潤同比由盈轉虧,觸及退市風險警示條件。

證券之星注意到,儘管公司推進品牌升級以佈局全廚電賽道,但其多元化效果不佳,非集成竈業務難挑營收大旗。而集成竈主業持續收縮以及經銷商渠道收入下滑,持續拖累公司營收表現。同時,產品均價下滑以及資產減值損失的增長,進一步侵蝕了其利潤空間。基本面表現不佳之際,公司瞄向算力賽道,投資超聚變之舉,被外界視爲其應對業績壓力的“求生之舉”。

拉響“退市風險”警報,多元化佈局效果不佳

作爲A股主板首家上市的集成竈企業,帥豐電器近年來面臨行業需求放緩與競爭加劇的雙重壓力,業績自2022年起持續下滑。公司營業收入從當年的9.5億元降至2025年的不足3億元,並出現上市以來的首次年度虧損。

2025年業績預告顯示,帥豐電器預計實現營業收入2.1億元-2.5億元,同比下滑幅度爲32.6%至43.4%,扣除與主營業務無關的業務收入和不具備商業實質的收入後的營業收入爲2億元到2.4億元;預計歸母淨利潤虧損4300萬元至6200萬元,同比由盈轉虧。

值得注意的是,若公司2025年經審計的利潤總額、淨利潤或者扣除非經常性損益後的淨利潤孰低者爲負值且營業收入低於3億元,公司股票在2025年年度報告披露後可能被實施退市風險警示,股票簡稱前將冠以“*ST”字樣。

證券之星注意到,渠道端持續收縮以及產品線單一,是帥豐電器近年來收入不斷下滑的核心原因。

渠道方面,公司的產品銷售依賴經銷商渠道,該渠道收入佔比超過八成。近年來,公司經銷商數量出現收縮,由近1300家降至2025年6月末的近1000家。受此影響,公司來自經銷商渠道的收入由當年的8.74億元降至2024年的3.75億元,整體下滑57.1%。

產品方面,順豐電器正在持續推進多元化佈局。2026年1月24日,公司通過官方平臺宣佈品牌升級,將品牌名從“帥豐集成竈”升級爲“帥豐集成廚電”。據官方解讀,此次升級意味着公司不再侷限於單一品類的深耕,而是佈局全廚電賽道。

實際上,公司近年來一直在圍繞廚房做產品延伸,陸續拓展了洗碗機、集成水槽、嵌入式廚電、燃氣熱水器等系列產品,同時逐步推進整櫥、全屋定製的佈局。

證券之星注意到,爲了進一步加碼全屋定製業務、擴大營收規模,帥豐電器還將已終止的首發募投項目“高端廚房配套產品生產線項目”節餘募集資金用於實施新募投項目“全屋高端建設項目”。

不過,市場對其佈局全屋定製業務持謹慎態度。彼時,有分析指出,全屋定製賽道早已進入紅海競爭階段,行業整體增速放緩、競爭日趨激烈。此外,由於廚電企業在全屋定製和櫥櫃領域多需依賴外部設計師、家裝公司等合作方,廚電企業在全屋定製上的競爭優勢並不明顯。

結合財報來看,順豐電器多元化佈局效果並不明顯。2025年半年報顯示,集成竈業務仍爲公司的最大收入來源,貢獻了超六成的收入。

主業持續收縮,投資算力“求生”

證券之星注意到,集成竈業務作爲公司的營收主力軍,其收入持續縮水。該業務收入由2022年的8.59億元降至2024年的3.55億元,整體下滑58.7%,進而拖累公司整體收入表現。

進入2025年,公司集成竈收入仍在進一步下滑。2025年業績預告提到,在集成竈整體市場需求放緩、同行業競爭加劇等多重因素影響下,公司銷售量不及預期,新增訂單較少,較上年同期有一定幅度的下降。

奧維雲網(AVC)推總數據顯示,2025年廚衛全品類零售額爲1613億元,同比下滑8.5%;零售量8977萬臺,同比下降5.3%。其中集成竈波動尤爲顯著,零售額同比下滑43.1%。在市場的低迷期,消費者偏好發生明顯轉向,更關注產品基礎功能的實用性與性價比。反映在款式結構上,蒸烤款紅利逐步消退,以消毒櫃爲核心的實用機型佔比持續擴大。

由於消費降級、消費傾向更趨謹慎等原因,帥豐電器的產品結構隨市場變化有所調整,消毒櫃款集成竈、傳統煙機竈具等性價比產品品類佔比有所增加,導致產品均價有一定下降。產品價格的下滑影響了公司的毛利率,以三季報作爲參考,公司前三季度毛利率爲32.48%,同比下滑了10.59個百分點。

此外,資產減值損失的增長進一步擠壓其利潤空間。公司2025年度預計對固定資產、投資性房地產、在建工程、存貨等計提資產減值損失約4500萬元,對預付款項、其他應收款等計提信用減值損失約1800萬元。

證券之星注意到,在主業收入下滑、盈利能力承壓的背景下,帥豐電器將目光投向算力賽道。

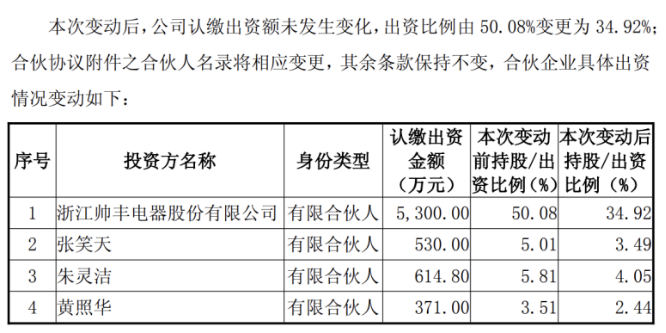

公告顯示,爲把握新興產業投資機遇,拓展多元投資渠道,公司擬以5300萬元自有資金認購廈門芯勢瀾算貳號創業投資基金份額,該基金的唯一投資標的是超聚變數字技術有限公司(以下簡稱超聚變)。

目前,該基金總規模由此前的1.06億元增至1.52億元。從最新出資的情況來看,帥豐電器以5300萬元的認繳出資額佔據34.92%的份額,爲基金的主要出資方。

公開資料顯示,超聚變脫胎於華爲X86服務器業務,專注於算力基礎設施與算力服務兩大領域。其2024年的銷售收入突破400億元,2025年全年營收目標爲突破500億元。目前,超聚變已正式啓動A股上市輔導。

在外界看來,帥豐電器此次對外投資,既是業績壓力下的“求生之舉”,也是一次戰略轉型的“試水”。AI時代下,算力作爲核心基礎設施具備明確的成長前景,若被投企業超聚變能成功上市,將爲帥豐電器帶來可觀財務回報,公司業績有望得到緩解,但對外投資的收益難以在短期內兌現,基本面難以快速扭轉。(本文首發證券之星,作者|李若菡)

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。