增持難掩業績陰霾,逾10億減值成“元兇”,博威合金欲“斷臂”新能源

證券之星 陸雯燕

業績預告暴雷引發股價波動後,博威合金(601137.SH)控股股東緊急出手“護盤”。2月9日,博威合金公告稱,控股股東博威集團有限公司擬在未來6個月增持公司股份,增持金額在1億元至1.5億元。這一動作背後,博威合金2025年歸母淨利潤預計同比暴跌88.92%至92.61%。1月23日2025年業績預告披露至2月10日發稿,股價區間跌幅16.52%,2月6日一度觸及2025年9月以來的低點。

證券之星注意到,受美國光伏關稅政策及《大而美法案》雙重衝擊,博威合金計提的逾10億元減值成爲吞噬利潤的黑洞,其中固定資產、在建工程減值準備高達7.03億元,存貨跌價準備3.03億元,暴露出海外新能源佈局的潰敗。去年前三季度,公司資產減值損失爲0元,鉅額減值主要集中在第四季度。

在此背景下,博威合金決定全面退出新能源行業、迴歸新材料主業。但戰略收縮並不意味着前路平坦,新材料業務面臨毛利率修復乏力、海外貿易環境複雜等考驗,博威合金的主業壯大之路仍面臨挑戰。

美國新政“絞殺”利潤,前三季資產減值掛零

根據2025年業績預告,博威合金預計2025年實現歸母淨利潤1億元至1.5億元,同比下降92.61%至88.92%;對應扣非後淨利潤1.05億元至1.55億元,同比下降92.08%至88.3%。

鉅額減值成爲吞噬利潤的核心原因。其中,博威合金計提新能源板塊存貨跌價準備3.03億元、博威爾特(越南海陽)年產3GW電池片項目相關資產減值準備7.03億元,疊加新材料及新能源板塊應收賬款及其他應收款信用減值損失1968.19萬元,合計減值金額達10.25億元。

博威合金計提的減值準備主要來自兩方面。其一,2025年美國對越南博威爾特出口至美國的光伏產品徵收307.78%高額反傾銷反補貼關稅,導致越南3GW電池片項目試產後無法向美國市場銷售。

針對越南北江工廠、越南海陽工廠電池片和組件,博威合金合計計提減值準備3674萬元。其中對越南海陽工廠電池片計提的減值準備爲2557.86萬元。

向美國市場銷售遇阻後,博威合金分別推進了開發新市場、通過搬遷到海外其他國家或地區合資經營兩種方案,但效果均不及預期。

博威合金表示,公司成立項目團隊在歐洲、非洲的相關國家和地區進行了反覆的市場調研、產線轉移方案論證,但截至2025年末,經綜合評估後確定產線轉移不具備經濟價值。因此,公司對上述越南項目的固定資產、在建工程計提7.03億元減值準備,後續也將繼續對減值資產進行處理。

其二,2025年7月美國出臺《大而美法案》,根據法案規定,自2026年1月1日起公司擁有的新能源企業持股比例不能超過25%。目前,博威合金對美國新能源子公司仍然持股100%,無法享受行業同等的聯邦補貼。2026年美國新能源子公司部分在手合同訂單出現虧損,計提了合同損失。據悉,美國北卡工廠電池片和組件、美國加州倉庫組件合計計提的減值準備達2.66億元。

證券之星注意到,2025年前三季度,博威合金資產減值損失爲0元,卻在年末一次性計提超10億元。這一前松後緊的操作引發監管質疑,上交所在下發的監管工作函中要求公司說明是否存在信披不及時、前期應計提而未計提的情形。

博威合金回覆稱,2025年,公司合理安排經營策略,利用原有產線擴大生產,儲備產品,新能源業務前三季度經營情況穩定良好,不存在信披不及時的情形。

針對計提合規性,博威合金表示,博威爾特(越南海陽)年產3GW電池片產線搬遷在當前階段尚不具備實施條件,於2025年12月決定停止推進。故而於2025年底及時對上述項目計提了減值準備,不存在前期應計提而未計提的情形。

此外,《大而美法案》實施後,博威合金一直在推進博威爾特美國相關資產的處置工作。一方面,若公司能與潛在買家達成涵蓋投資成本的轉讓協議,上述項目固定資產、在建工程將不會出現減值跡象。另一方面,上述股權出售項目仍處於談判階段,所以公司未對相關固定資產、在建工程進行減值,亦不存在應計提未計提的情形。

計劃退出新能源行業,迴歸新材料前路待考

針對博威爾特美國子公司股權出售事宜,博威合金聘請摩根大通作爲投資顧問出售美國工廠,根據目前與幾家潛在買家的商務談判,報價不低於淨資產。出售的資金一部分爲越南新材料項目補充流動資金,還有一部分可能用於還貸款。需注意的是,相關交易目前尚未簽署具有法律約束力的正式協議,後續進展存在不確定性。

博威合金表示,根據美國新法案,中國公民只能持有25%以下新能源項目的股權,而且不能擁有經營權、決策權、技術指導權,所以公司未來會退出新能源行業。公司同時表示,未來會聚焦新材料業務,把新材料業務做大做強。

新材料業務是博威合金的基石業務。作爲銅基有色金屬合金材料行業的引領者,公司所生產的有色金屬特殊合金材料主要應用於新能源汽車、半導體芯片、人工智能等行業。

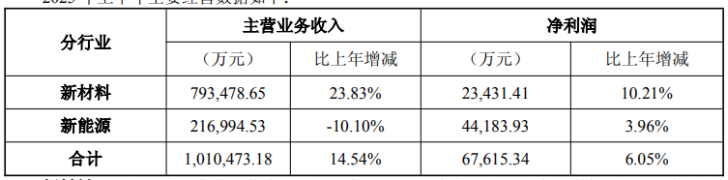

證券之星瞭解到,博威合金堅持“新材料爲主、新能源爲輔”的戰略方向。2025年上半年,新材料和新能源主營業務收入佔比分別爲78.53%、21.47%。雖然新能源營收佔比較低,但其高毛利貢獻了相當一部分增量利潤。

迴歸主業後,新材料業務的發展仍暗藏隱憂。從2025年上半年新材料業務經營數據來看,其合金棒材、合金線材、合金帶材、精密細絲合計銷量12.56萬噸,同比增長11.03%。銷量攀升催漲了營收規模,同期該業務實現營收、淨利潤79.35億元、2.34億元,同比分別增長23.83%、10.21%。

值得注意的是,其單噸淨利潤爲1865.48元/噸,2024年同期爲1879.25元/噸。在業務規模擴張的背景下,新材料業務淨利潤增速低於收入增速,單位盈利能力未同步提升,反映出公司難以在原材料價格波動與市場競爭加劇的雙重擠壓下守住盈利空間。

毛利率走勢印證了新材料業務盈利承壓的現狀。數據顯示,新材料業務的毛利率從2019年的16.17%降至2024年的9.6%,其中2023年與2024年均在個位數徘徊,與高毛利率的新能源板塊存在明顯差距。

此外,美國國際貿易政策的影響不僅侷限於新能源業務,也倒逼博威合金調整新材料業務的海外產能佈局。2025年11月,公司公告稱,擬投資不超過1.5億美元在摩洛哥建設年產3萬噸特殊合金電子材料帶材基地,同時終止在越南的同等規模項目。

終止原因是項目在推進期間國際貿易政策發生較大變化,該項目無法滿足公司投資收益要求。分析指出,美國對越南鋼鐵、有色金屬製品的關稅政策存在不確定性,而摩洛哥則憑藉與歐美的長期貿易協定,提供了更穩定的政策環境。(本文首發證券之星,作者|陸雯燕)

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。