實控人家族套現逾4000萬,核心產品增長乏力,2025年營收規模再收縮

證券之星 吳凡

近期調味品品牌朱老六(920726.BJ)發佈股東減持股份結果公告,公司實控人朱先明及其親屬朱先林、朱先松、朱先蓮、李殿奎以及公司高管朱瑛,自2025年10月31日以來,通過集中競價的方式,合計減持的股份佔公司股份總數的2%,對應的減持金額合計約4740.92萬元,其中朱先明及其家族成員合計套現超4600萬元。

伴隨股份減持的,是公司近年承壓的經營現狀。2023年至2025年前三季度,朱老六營收與歸母淨利潤均呈現下滑態勢,反映出其核心業務增長乏力。公司近期披露的2025年業績快報顯示,2025年營收同比下滑9.36%至2.16億元,此外得益於原材料的價格下行以及公司實施的降本增效,其歸母淨利潤和歸母后扣非淨利潤分別同比增長7.43%和8.26%。

家族套現,營收承壓

作爲東北特色調味品生產企業,朱老六於2021年11月15日正式登陸北京證券交易所。上述減持主體的股份大多來自北交所上市前取得,僅有財務負責人、董事會祕書朱瑛的股份來自股權激勵、新三板市場集中競價取得。

根據減持股份結果公告,此次減持計劃已實施完畢,六位減持主體合計減持的股份佔總股本的2%。此次減持完成後,實控人朱先明個人持股比例降至56.47%,以此計算,控股股東及其一致行動人合計持股比例仍高達72.52%,朱氏家族對公司的控制力依然處於絕對高位。

在擁有高度集中的股權結構背景下,朱老六長期以來保持着較高的權益分派頻次。WIND數據顯示,自2021年以來,公司已實施了9次分紅,分紅類型涵蓋三季度和年末分紅,至2025年三季度分紅,期間累計分紅金額約爲1.36億元。

證券之星注意到,朱老六近年來分紅金額幾乎與當年歸母淨利潤持平,2024年以及2025年三季度,公司分紅金額分別爲1730.43萬元和1525.05萬元,佔各期歸母淨利潤的比重分別爲94.07%以及96.4%。在家族成員持股比例超過七成的情況下,這意味着公司經營產生的大部分現金紅利,流入了控股股東家族的囊中。

與控股股東家族通過減持和高額分紅獲取豐厚現金回報形成鮮明對比的,是公司日益承壓的基本面。自2023年以來,朱老六的營收與歸母淨利潤多個季度下滑。至2025年前三季度,公司營收同比下滑9.37%至1.55億元;歸母淨利潤同比下滑11.83%至1582.02萬元。

從全年看。公司2025年也呈現“增利降收”的態勢,公司坦言,調味品行業競爭激烈,市場需求降低,另外公司減小了促銷力度,導致總體營業收入較上年同期下降。這也意味着,作爲傳統主營的腐乳與酸菜產品,其收入近年波動明顯,未能發揮應有的業績穩定器作用。

值得注意的是,儘管經營基本面壓力凸顯,朱老六的股價在二級市場卻一度表現強勢。2025年至今年2月5日,公司股價區間漲幅達24.85%,其中今年初以來的漲幅超21%。不過從長期來看,業績表現仍是推動股價上漲的關鍵因素。

東北大本營失速,外埠開拓不力

朱老六經營承壓背後,是其主要產品腐乳和酸菜面臨的消費趨勢變化與激烈市場競爭的雙重擠壓。

作爲公司的核心收入支柱,腐乳產品在2023年實現銷售收入1.74億元,佔公司總營收的72.2%。不過,受終端消費需求減弱等因素影響,該品類收入較上年同期下降25.69%。2024年,腐乳銷售有所回暖,營收同比增長8.38%,達到1.89億元。然而進入2025年上半年,該產品收入再度呈現下行趨勢,同比下滑4.65%至8753.17萬元。

證券之星瞭解到,腐乳的消費場景相對固定且傳統。隨着外賣、預製菜和複合調味品的普及,消費者,尤其是年輕消費者的餐飲選擇更加便捷和多樣化。其作爲單一的調味品,面臨來自拌飯醬、下飯菜、各類風味醬料等更具便捷性和口味創新性產品的直接競爭。

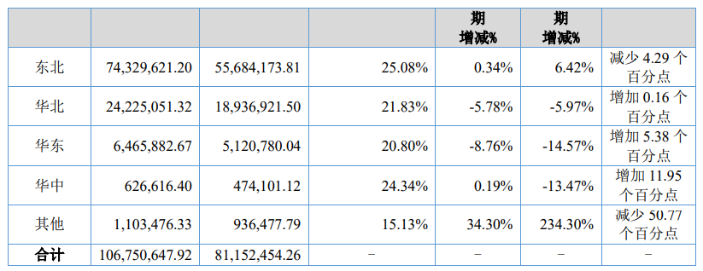

更值得關注的是,朱老六收入高度依賴東北本土市場,然而該地區近年的增速顯著放緩,2023年、2024年以及2025年上半年,東北市場收入分別同比增長-26.56%、0.43%和0.34%。可以看出,東北市場經過多年深耕,已趨於飽和,近年正釋放出增長空間受限的信號。

面對這一結構性挑戰,朱老六近年來正着力向華北、華東等外埠市場拓展,以期降低對單一區域的依賴,然而,跨區域擴張面臨阻力。一方面,朱老六作爲東北傳統品牌,區域性標籤較強,這會使其面臨當地知名品牌競爭時,缺乏消費基礎;另一方面,渠道建設與品牌培育需長期投入,短期內營銷成本高企而收入增長緩慢,可能對整體盈利能力造成擠壓。

從階段性成效看,2024年,來自華北和華東市場的收入分別同比下降6.1%和3.6%;2025年上半年,前述兩大區域的收入分別同比下降5.78%和8.76%,其中華東市場的收入爲646.59萬元,佔營收比重僅爲6%。

相較之下,2025年上半年,朱老六第二大業務酸菜產品實現收入1702.54萬元,同比大幅增長20.48%。公司解釋,增長主要得益於銷量提升及上年同期基數較低。然而,該業務毛利率僅爲-10.57%,較上年同期大幅下滑30.32個百分點,顯示其收入尚無法覆蓋對應成本。對此,公司表示主要原因包括:酸菜總產量下降導致單位產品分攤的折舊費用增加,以及主要原材料白菜的採購價格同比顯著上漲。

與此同時,酸菜行業進入門檻較低,市場競爭格局分散且激烈,該產品作爲公司未來發展的重點產品,公司管理層此前表示,已確立了酸菜產品“品牌化”的發展戰略,未來公司將繼續保持“品牌化”發展戰略,通過加強品牌建設、完善銷售渠道等多種舉措大力發展酸菜產品。(本文首發證券之星,作者|吳凡)

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。