哈爾濱銀行推“對賭式”清收加速風險出表,資產質量與資本壓力並存

證券之星 趙子祥

在不良貸款率多年高位徘徊、資本充足率安全邊際不斷收窄的壓力之下,哈爾濱銀行正以更具創新性的交易結構加速不良資產出清。

證券之星注意到,近期,該行與頭部AMC簽署大額債權轉讓協議,並引入帶有清收分成條款的“對賭式”安排,在大幅折價出表的同時,保留部分後續回收收益權。

而在交易背後,既是該行不良餘額持續攀升、資本補充壓力加大的現實寫照,也折射出中小銀行在風險處置與經營轉型之間的艱難平衡。這種兼具風險轉移與收益共享特徵的處置模式,或爲不良資產市場提供新的合作思路。

推“對賭式”清收,債權轉讓加速不良資產處置

2025年12月29日,哈爾濱銀行與中國信達資產天津市分公司簽訂債權轉讓協議,將賬面餘額爲5.74億元的標的債權及其附屬權益轉讓給對方,約定轉讓價款3.42億元。

與常規債權轉讓不同,該筆轉讓價款分爲兩部分:初始轉讓價款2.337億元,以及約定轉讓價款與初始轉讓價款之間的差額1.083億元。該行能否獲得這筆差額價款,完全取決於標的債權的後續清收結果——若哈爾濱銀行在付款期限內回收的標的債權金額超過初始轉讓價款,超額部分的85%將歸該行所有,直至收齊1.083億元差額。

收齊差額後,額外回收款項的80%仍歸該行所有。不過哈爾濱銀行在公告中坦言,預計收取超過約定轉讓價款的任何款項的可能性甚微,此次交易預計將產生最大約3.4億元的賬面虧損,虧損比例高達59.3%。

證券之星注意到,在此之前,哈爾濱銀行已於2024年底與中信金融資產黑龍江分公司簽署債權轉讓協議,轉讓一筆本息及代墊司法費用合計約15.69億元的不良債權,其中本金賬面餘額11.58億元,該筆債權總回收率約爲21.9%,即便僅對比本金規模,回收率也僅爲29.8%。

兩輪交易疊加,哈爾濱銀行以合計約5.8億元的初始資金,完成了賬面價值21.4億元不良資產的轉讓,大幅折價轉讓背後,是該行加速不良出清、改善資產質量的迫切訴求。

從行業角度來看,這種“對賭式”清收有一定創新意義。中國信達等頭部AMC具備專業的不良資產處置能力,而哈爾濱銀行掌握借款人信息、地域關係與本地催收網絡,雙方通過“反委託”清收的方式,既能發揮銀行的地域優勢,提升清收效率、降低處置成本,也能轉移AMC的部分處置難度和風險,實現雙贏。

值得一提的是,或爲配合清收創新模式落地,有招聘信息顯示,哈爾濱銀行近日招聘“清收助理”相關崗位,強化清收執行能力。據公開招聘信息顯示,其面向社會誠聘集中管轄案件清收助理,工作地點位於哈爾濱,主要負責協助進行集中管轄類案件的清收相關工作、案件數據整理與臺賬維護、內外部溝通協調及文書起草等輔助工作。

業績同比穩步增長,不良率與資本壓力仍存

公開資料顯示,哈爾濱銀行成立於1997年2月。2014年3月31日,該行在香港聯交所主板上市,是東北地區第一家上市的商業銀行。截至2025年9月末,該行資產總額9317.27億元。

從業績表現來看,哈爾濱銀行近年經營態勢總體平穩,2025年三季報顯示,該行實現營業收入106.5億元,同比增長10.7%;歸母淨利潤13.96億元,同比增幅達77%。

儘管業績保持穩中有進,但哈爾濱銀行的資產質量問題始終突出,不良率長期處於高位,成爲其經營發展的最大隱憂。數據顯示,該行不良貸款率已連續多年維持在2.8%以上,2020年至2023年,不良貸款率分別爲2.97%、2.88%、2.89%、2.87%,雖呈現小幅波動下降態勢,但始終遠高於同期城商行平均水平。

2024年末,該行不良貸款率爲2.84%,較上年末微降0.03個百分點,但不良貸款餘額卻突破100億元關口,達到107.57億元,較2023年末的92.60億元增加16.17%,不良餘額攀升態勢明顯。2025年6月末,該行不良貸款綜合不良率爲2.83%,雖較2024年末再降0.01個百分點,但仍顯著高於同期城商行1.76%的平均水平。

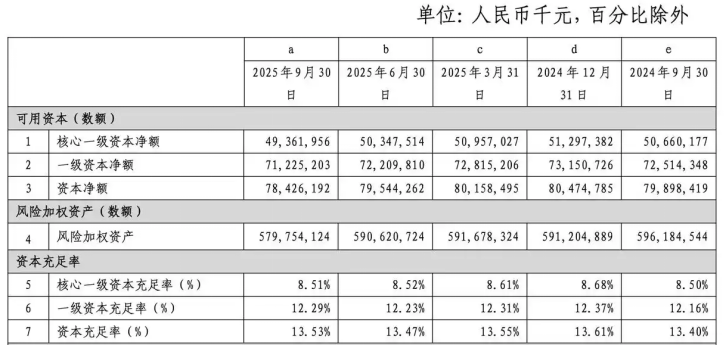

與不良率高企相伴的,是哈爾濱銀行資本充足率指標的持續承壓,核心一級資本充足率安全邊際不斷收窄,資本補充壓力日益凸顯。

截至2025年9月末,該行核心一級資本充足率進一步降至8.51%,雖然仍高於7.5%的監管紅線,但自2024年年末以來不斷下滑,安全邊際已經非常狹窄,資本補充的緊迫性進一步提升。

作爲東北地區區域性上市銀行的代表,哈爾濱銀行近年來的轉型探索,折射出中小銀行在行業競爭加劇、風險壓力凸顯背景下的生存困境與突圍努力。

客觀來看,哈爾濱銀行的經營韌性值得肯定,在區域市場擁有深厚的客戶基礎和競爭優勢,近幾個報告期內營收、淨利潤實現增長,零售存款業務持續領跑區域市場,業務結構不斷優化,展現出一定的發展潛力。

但其面臨的核心問題依然突出,不良貸款率長期高於行業平均水平,不良餘額持續攀升,信用減值損失高企侵蝕盈利空間;資本充足率逐年下滑,安全邊際不斷收窄,內源性資本補充乏力,外源性資本補充難度較大;同時,股價低迷、市場信心不足等問題也進一步加劇了其經營壓力,這些問題並非短期能夠解決,需要長期持續發力。

對哈爾濱銀行來說,若能持續堅守合規經營底線,聚焦核心問題發力,不斷優化風險管控和經營管理,該行有望逐步化解不良與資本壓力,實現高質量發展;但如果不能有效應對當前的突出問題,可能會進一步陷入經營困境,甚至影響區域金融穩定。(本文首發證券之星,作者|趙子祥)

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。