傳統百貨業轉型陣痛持續,茂業商業2025年預虧超2億元,背後流動性警報已拉響

證券之星 吳凡

近期,零售百貨公司茂業商業(600828.SH)發佈了2025年年度業績預告,公司預計實現歸母淨利潤爲虧損2.42億元至2.01億元;實現歸母扣非淨利潤爲虧損7577.23萬元至虧損5549.48萬元。公司報告期內計提大額資產減值是導致業績虧損的主因之一。

證券之星注意到,近年來,受消費渠道線上化、體驗需求升級等多重因素衝擊,零售百貨行業整體承壓。茂業商業作爲行業轉型陣痛期的典型縮影,自2022年以來營收持續收縮,盈利下滑明顯。

營收持續萎縮,利潤大幅虧損

茂業商業以商業零售爲主業,輔以物業租賃及酒店業務協同發展,目前旗下已形成涵蓋百貨商場、購物中心、奧特萊斯及超市的多元化經營業態矩陣。

2020年是茂業商業經營業績的關鍵轉折點。在此之前,公司營收雖偶有波動,但整體保持增長態勢。然而,在2020年,受疫情反覆衝擊,實體零售客流顯著減少,這對高度依賴線下場景的百貨業態造成直接衝擊。當年,茂業商業營收同比大幅下滑69.76%,歸母淨利潤也同比驟降83.09%,經營壓力凸顯。

與此同時,行業面臨的系統性挑戰日益嚴峻:一方面,消費渠道不可逆地向線上遷移,直播電商、即時零售等新模式不斷分流傳統客流;另一方面,伴隨近年來宏觀經濟環境調整,居民消費意願趨於謹慎,百貨主力品類的需求受到抑制,導致客單價與復購率雙雙承壓。

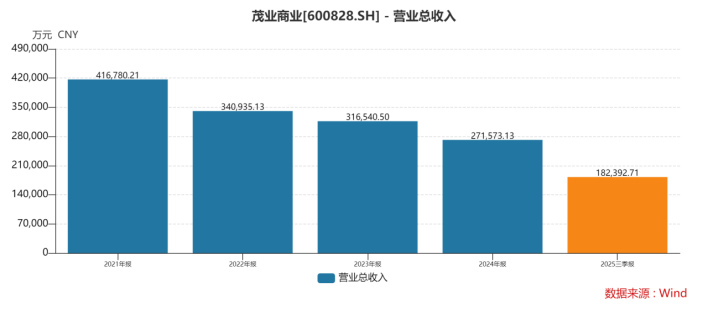

在此背景下,茂業商業的營收自2022年起持續萎縮,至2024年已降至27.16億元,與2019年百億規模(122.34億元)的高點相比,縮水幅度顯著。公司的盈利能力也同步走弱,歸母淨利潤從2022年的3.42億元銳減至2024年的3714.66萬元。進入2025年,疲軟態勢仍在延續,前三季度營收與歸母淨利潤分別同比下滑14.2%和72.88%,經營壓力未見緩解。

此次業績預告中,公司坦言,主營業務受宏觀大環境影響,零售百貨行業整體仍處於築底階段,居民整體消費動能和消費意願尚未完全復甦,導致公司淨利潤進一步承壓。

茂業商業進一步稱,考慮到部分商業賣場經營情況及租金水平出現下滑,公司初步判斷部分資產存在商譽及投資性房地產減值跡象。公司在報告期內擬計提相關的商譽減值約5388 萬元到 7184 萬元,同時對投資性房地產計提減值約1.84億元到 2.46億元。相關減值計提是導致公司自2007年以來再度出現歸母淨利潤虧損的主要原因。

轉型尚未見效,短期償債能力亮“紅燈”

茂業商業的業績不振並非個例,而是零售百貨行業整體承壓的縮影。2025年以來,已有多家同行發佈預虧公告:王府井預計2025年歸母淨利潤虧損4500萬元至2300萬元,公司稱,新業態及轉型升級投入與效益釋放存在時間差,疊加部分非經常性因素影響,公司短期財務表現承受一定壓力;南寧百貨2025年經營持續承壓,營業收入下滑,公司預計2025年歸母淨利潤虧損3960萬元;另外受傳統百貨零售行業面臨結構性調整壓力,主業承壓的友阿股份預計2025年歸母淨利潤爲虧損3.72億元至虧損2.5億元。

爲扭轉頹勢,茂業商業近年來持續推進轉型。2025年以來,公司圍繞“品牌升級、業態優化、區域深耕”核心策略,通過引入首店(如GAGA鮮語)、煥新品類、提升餐飲休閒業態佔比等方式強化項目競爭力。同時,公司加速推進重點項目建設,並持續推進數字化轉型升級,試圖通過全流程數字化賦能經營管理。

然而,公司的轉型投入短期內未能改善公司經營頹勢,2025年前三季度,來自成都、深圳、呼和浩特等重點地區的各業態收入均較上年同期呈現不同幅度的下滑,與此同時,公司正面臨着持續加劇的短期流動性壓力。

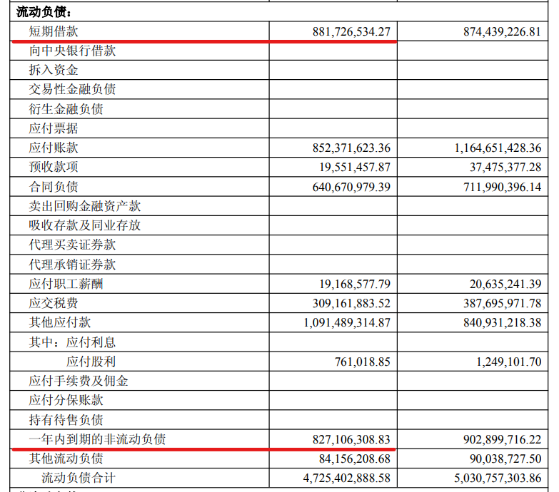

截至2025年三季度末,公司貨幣資金爲2.07億元,而短期借款和一年內到期的非流動負債分別爲8.82億元和8.27億元,存在較大的資金缺口。此外,反映在償債能力指標上,公司流動比率與速動比率分別僅爲0.43和0.2,這兩項關鍵數據遠低於安全水平,表明其流動資產對負債的覆蓋能力不足,短期償付風險凸顯。

爲緩解資金壓力,茂業商業正在嘗試通過金融創新工具融資。今年1月22日,公司公告稱,擬以全資子公司成商控股、公司關聯方崇德投資持有的位於成都市高新區天府大道北段28號成都茂業中心部分樓宇作爲底層資產開展商業不動產公募REITs申報發行工作。公司稱,藉助此類金融創新產品,能進一步拓寬了公司融資渠道,改善公司財務狀況。

然而僅六天後(1月28日),公司即對發行方案作出調整,將底層資產範圍收窄爲關聯方崇德投資持有的成都茂業中心C塔寫字樓單一物業。茂業商業解釋稱,此次調整主要是爲了推動項目更穩妥、順利地落地發行。

不過這也意味着,此次調整削弱了該REITs發行對茂業商業直接的融資紓困作用,公司也在公告中稱,該次方案調整不會對公司財務狀況帶來影響。(本文首發證券之星,作者|吳凡)

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。