看清固態電池神話 理解蜂巢能源三步走 把握巨頭鎖單中的機會

導讀:

2025年的鋰電圈,無論大會小會、朋友聚會,固態電池必是標配話題,似乎固態電池馬上將至,更有人甚至喊出“就等固態電池量產纔買車”。你但凡認認真真跟人家解釋固態電池量產還早,別人都一臉不屑地懷疑你的水平與咖位。

然而,當我們從炫目的PPT和誇張渲染的短視頻,轉向真實產業數據、頭部企業決策和技術測試報告時,一幅截然不同的圖景就呈現了。

蜂巢能源作爲全球動力電池前十名裏,唯一一家未上市企業,本來在這場固態電池宏大敘事裏可以大講特講,畢竟他們很早就開始研發硫化物固態電池了,但是蜂巢能源還是很真誠並清醒地提出了:梯度轉型的三步走戰略。

本文將通過五個維度的產業現實分析,揭示在固態電池喧囂中,蜂巢能源“三步走”戰略的產業清醒與智慧。

一,豐田的啓示:全球市場從來不是“單選項”

近日,豐田汽車公佈了2025年全球銷量,豐田與雷克薩斯品牌合計銷售超1053萬臺,連續第六年蟬聯全球汽車銷量冠軍,這一成就背後的產品結構分佈令人深思:燃油車仍佔52%,混合動力車佔43%,純電動車僅佔5%左右。

這一梯度結構不是短期策略調整結果,而是豐田作爲全球最大汽車製造商,基於全球市場多樣性、成熟度和可行性三個維度,作出的長期戰略佈局。

市場需求:全球汽車市場並非單一同質化市場,也不是所有的地區都像中國一樣,發電資源豐富、電價便宜、電網四通八達,即使在電動汽車普及率最高的挪威,2024年仍有超過30%的新車爲非純電動車型。

現實需求:混合動力技術作爲節能車型,在減少碳排放的同時,也避免了純電動車目前面臨充電基礎設施不足、低溫性能衰減等問題,豐田混合動力車型在全球範圍內持續熱銷,證明了節能車型頑強的市場生命力。

轉型成本:汽車能源轉型不僅是動力系統的更換,更是整個產業鏈重構。豐田的漸進式轉型,其供應鏈體系在維持現有業務穩定同時,逐步向電動化方向調整,避免了激進轉型可能帶來的供應鏈斷裂和產能閒置風險。

在豐田體系內電動化最爲激進的是:旗下豪華品牌雷克薩斯,目前正在上海金山區緊鑼密鼓地建設獨資的新能源工廠,從公開的前三款車型裏,沒有看到固態電池裝車的型號。

按豐田推動一款新車的節奏判斷,起碼2030年前不可能有量產固態電池的車型下線上牌。

二,實驗室、試裝≠量產:固態電池的“冷現實”

2025年底,摩根大通發佈了一份備受關注的固態電池產業研究報告,報告主要觀點如下:

1.工信部揭榜企業提供的固態電池樣品測試結果可能不盡如人意。本來寄予厚望的安全特性受到質疑,硫化物電解質在約200°C時會分解,並且由於其含硫和磷的成分而容易點燃,其行爲類似於液態電解質,並無改善。

2.高壓運行的要求給乘用車電池集成帶來了巨大挑戰。雖然固態電池最初是爲了提供更安全和更高的能量密度而開發的,但其安全優勢現在受到了質疑,因爲與液態鋰電池相比,兩者沒有顯著的差異。

3.較低的生產效率和高昂的成本可能無法彌補能量密度提升所帶來的損失(相較於使用相同正極材料的液態鋰電池,提升了14%至25%)。

4.電動汽車中的半固態電池更多地是一種營銷策略,而非真正的技術突破。許多公司正將資源轉向半固態解決方案,因爲這類方案的技術障礙更低。就能量密度而言,半固態電池相較於使用相同正極材料的液態電池,並未帶來顯著的提升。因此,電動汽車製造商通常會推廣半固態電池來宣傳其車型,而非真正實現安全性或能量密度方面的重大改進。

5.規模化生產的工藝難題,從實驗室的扣式電池到車規級的批量大容量電芯生產,固態電池面臨着獨特的工藝挑戰。固態電解質的薄膜製備、與電極的均勻接觸、電芯封裝技術等環節都缺乏成熟的量產工藝和設備,這是許多初創企業面臨的共同瓶頸。

曾被譽爲“歐洲電池希望”的Northvolt,在獲得包括大衆、高盛等巨頭超過70億美元投資後,最後破產清算,爲整個行業提供了深刻的教訓。

三,巨頭的“沉默投票”:真金白銀的鎖單不說謊

2025年底,全球兩大電池巨頭寧德時代和比亞迪,分別與各自材料供應商公佈了一系列引人注目的原材料採購合同,這些行動的方向和規模揭示了產業領導者的真實判斷。

面向磷酸鐵鋰材料的巨量鎖單:兩家公司分別與全球主要的資源供應商簽署了長期供應協議,鎖定了未來5-8年的關鍵原材料供應,甚至直接投資了多家原料企業,將供應鏈安全提升到戰略高度。

據行業估算,這些鎖定協議覆蓋的電池產能足以滿足全球電動車市場未來的增長需求。

固態電池相關材料的靜默:與磷酸鐵鋰材料大規模保供鎖定形成鮮明對比的是,兩家巨頭在固態電池關鍵材料(如硫化物固態電解質、鋰金屬負極材料等)方面的採購行動極爲有限。

寧德時代雖然公佈了固態電池研發進展,但其在產業鏈上游的投資和鎖定幾乎完全集中在液態電池材料體系。

產能擴張的技術路線選擇:在最新一輪的產能擴張計劃中,兩家公司新增或改進的產能85%以上,都是基於磷酸鐵鋰或三元鋰技術路線,只有不到15%的產能預留給了“下一代技術”,而這其中還包括半固態電池等過渡技術,並沒押注全固態電池。

這些巨頭的供應鏈決策表明產業界認爲固態電池等技術雖然具有發展潛力,但大規模商業化仍需較長時間,當前應以技術儲備和小規模試產爲主,而非全面替代現有技術。

大家可以上網查詢相應的上市公司公告來驗證。湖南裕能(SZ301358)、容百科技(SH688005)、富臨精工(SZ300432)、萬潤新能(SH688275)、龍蟠科技(SH603906)、天賜材料(SZ002709)、恩捷股份(SZ002812)、豐元股份(SZ002805)等。

四,蜂巢的“三步走”戰略:務實者的漸進式創新

去年開始,蜂巢能源董事長兼CEO楊紅新就在不同場合闡明固態電池任重道遠,宣佈蜂巢能源將按三步走的方式穩步前進。

第一步:深化當下

蜂巢能源深知液態鋰電池在當下鋰電產業中的根基地位,“深化當下”是“三步走”戰略中關鍵的第一步。

基於短刀電池平臺,蜂巢能源通過疊片技術和結構創新(如龍鱗甲、堡壘結構),堅持三元和磷酸鐵鋰、增程式與插電式混動和純電動同步發展戰略,不斷提高其磷酸鐵鋰和三元鋰電池的核心性能,並降低成本。

三年前業界曾認爲磷酸鐵鋰電池難以實現快充,而今蜂巢能源的6C快充也有望實現,這將彌補磷酸鐵鋰電池的另一短板。

因此,蜂巢能源認爲,深化當下,鍛造中國全球競爭力,仍是重中之重。

第二步:攻堅中期

蜂巢能源自己研發的“電解質熱複合轉印工藝”,已攻克半固態電池量產中多項技術瓶頸。

該工藝通過極性變換膠液配方和仿形梯度熱壓技術,可實現電解質層從隔膜到極片的高效、均勻轉印,轉移率從早期的約20%大幅提升至95%以上。

值得注意的是,這一技術不僅兼容現有產線,無需額外設備投資,還在加工精度、良率和安全性方面實現顯著提升:HIPOT良率提升10%,壓差不良率降低6%,安全性能提升50%。

根據規劃,蜂巢能源將在2026年完成第一代270Wh/kg半固態電池量產爬坡,並開發第二代400Wh/kg半固態電池,2028年推出第三代,挑戰450Wh/kg。

第三步:突破未來

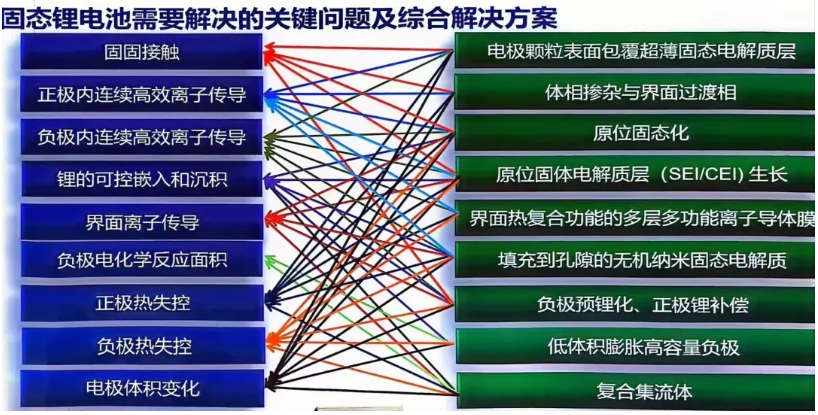

其實蜂巢能源早在2022年就已推出20Ah硫化物全固態電池,但其深知所需克服的困難依然巨大。

工藝方面,相較卷繞工藝難以處理卷角位置的受力問題,疊片工藝可使極片受力均勻,憑藉在疊片工藝方面的深厚積累,蜂巢能源提出全固態電池疊片工藝製造方案。

蜂巢能源還創新推出“熱複合疊片”製備工藝,將轉印、模切、疊片、靜壓四道工序集成一道,可以使生產效率提升100%,從而增強全固態電池的量產可行性。

蜂巢能源當前用於量產的是第三代熱複合疊片工藝,正在開發第四代疊片工藝,新一代工藝將兼顧固態電池的量產需求。

技術方面,憑藉從材料到電芯的全棧自研能力,蜂巢能源已開發出高空氣穩定性的硫化物固態電解質,在4小時高溼環境下離子電導率保持率仍超93%;推出全固態電池用正極材料,克容量超220mAh/g,可穩定循環超1200次;製備出20Ah全固態電芯樣品,能量密度達380Wh/kg,循環壽命超450次。

蜂巢能源計劃於2028年推出70Ah以上、500Wh/kg的全固態電池。

五,真誠,也是一種產業競爭力

當前鋰電圈的技術炒作文化,實際上對產業健康發展構成了潛在威脅!

資本配置的扭曲:過度炒作固態電池等前沿技術,導致大量資本湧向尚未成熟的領域,而成熟技術的優化升級和產業化應用反而得不到足夠支持。這種資本錯配不僅降低了投資效率,也可能導致技術泡沫的形成和破裂。

產業政策的誤導:技術炒作可能影響政策制定者的判斷,導致產業政策偏離實際需求,過度扶持尚未成熟的技術,而忽視對產業基礎能力的建設。這種政策偏差可能延緩整個產業的健康發展。

消費者預期的錯位:過度宣傳未來技術,可能導致消費者對現有技術產生不合理的貶低,推遲購買決策,反而延緩了電動車的普及進程。這對減少交通碳排放的緊迫目標實際上是不利的。

在這種背景下,蜂巢能源的“三步走”戰略展現出了多重真誠價值。

對產業規律的尊重:承認技術突破需要時間,產業化需要過程,產業鏈需要協同發展。這種對產業規律的尊重,是可持續發展的基礎。

對多方利益的平衡:平衡技術創新與產業化可行性、短期收益與長期佈局、企業利益與產業健康之間的關係。這種平衡能力是企業長期競爭力的重要組成部分。

對溝通責任的擔當:以清晰、務實的方式與投資者、合作伙伴、消費者溝通技術路線和商業計劃,建立基於現實的信任關係。這種透明的溝通方式,是企業社會責任的重要體現。

最後

固態電池的技術突破無疑是新能源產業的重要方向,我也堅信一定能在中國率先突破,但我們得實事求是、尊重規律、穩步前行,而這一點,我們在豐田汽車的梯度戰略中看出了端倪。

蜂巢能源的“三步走”戰略,本質上是一種“漸變引領變革”的產業哲學。通過持續優化現有技術滿足當下需求,通過半固態技術搭建過渡橋樑,通過對全固態電池的務實佈局面向未來。

這種戰略既包含了技術創新的雄心,也包含了產業落地的耐心;既看到了未來趨勢的方向,也尊重了現實條件的約束。

(本文作者顧國洪,曾任職三電頭部企業高管,目前擔任兩大創投機構投研院院長、江蘇大學新能源汽車專精特新產業學院副院長、浙商研究院價值投資研究中心研究員。)

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。