蹭熱點引監管出手,沃格光電連虧五年,產能利用率低仍欲擴產

證券之星 李若菡

日前,沃格光電(603773.SH)因在上證E互動平臺回覆多個涉及CPI航天應用、微流控生物芯片等問題時,存在信息披露不準確、不完整的情形,被上交所予以監管警示。

證券之星注意到,蹭熱點的背後,是公司持續虧損的業績現狀。期間費用的增長及產能設備折舊攤銷,持續侵蝕其淨利潤。隨着公司項目投入增加及營運資金需求擴大,公司資產負債率逐年走高,同時其應收賬款佔比較高的風險亦不容忽視。

目前,沃格光電15億元定增尚未落地。業績連虧之際,交易所對其持續經營能力存疑。不僅如此,公司擬擴產的玻璃基MiniLED業務當前產能利用率偏低且收入規模較小,其新增產能能否被完全消化,存在不確定性。

CPI航天應用等業務含金量低

2026年2月2日,沃格光電曾在上證E互動平臺上就多個涉及CPI航天應用、微流控生物芯片等問題進行回覆。

在CPI膜航天應用方面,公司表示,其CPI膜材及防護鍍膜產品“今年已實現柔性太陽翼基材的在軌應用”,並稱是“國內極少數具備CPI漿料—制膜—鍍膜的全產業鏈生產能力的企業,產品技術水平處於行業領先地位”等。

在回覆微流控生物芯片涉及腦機接口領域等問題時,公司稱重點推進相關研發與產業化,並表示“相關產品即將進入量產出貨階段”等。相關內容發佈後,公司股價於2月3日漲停。

隨着監管介入,沃格光電於2月3日盤後發佈公告,對相關表述作出澄清。

公司表示,其航天CPI產品尚未實現量產、前述在軌應用僅涉及單顆衛星的柔性太陽翼,訂單佔營收不足0.1%,後續訂單週期、規模及連續性具有不確定性。

同時,公司稱當前商業航天材料業務仍處於商業化落地初期,市場需求以研發驗證及小批量爲主,因此尚未形成大規模連續化量產。針對“行業領先”“國內極少數”等表述,沃格光電錶示爲公司在產業技術積累和應用反饋基礎上的自主判斷,缺乏權威第三方數據支撐。

關於微流控生物芯片業務,公司澄清其不涉及芯片設計和製造。2025年,公司在生物醫療領域的微流控相關產品累計銷售收入10.79萬美元,佔公司整體營收比例極小,目前無依據確認公司進入正式量產的具體時間。公司進一步說明,相關產品目前主要應用於體外診斷(如血糖檢測)等領域,與腦機接口技術無關,亦無商業化銷售收入。

不難看出,沃格光電的兩次表態之間存在着明顯的“溫差”。因信息發佈不準確,公司及時任董事會祕書龔慶宇被上交所予以監管警示。

資產負債率及應收賬款雙雙走高

證券之星注意到,在蹭熱點的背後,沃格光電盈利能力持續承壓。

目前,沃格光電業務涵蓋顯示面板玻璃精加工及顯示器件、以Mini/Micro LED爲核心的新型顯示,以及面向泛半導體領域的玻璃基板先進封裝與射頻/光通信器件三大板塊。

目前,公司收入主要來自顯示面板玻璃精加工及顯示器件業務,而新型顯示與泛半導體兩大板塊爲公司的新產品,營收規模較小且尚未實現盈利。2025年上半年,兩大新業務的經營主體—江西德虹和湖北通格微營收分別爲7863.53萬元、793.55萬元;淨利潤分別爲-3101.01萬元、-2621.27萬元。

全年來看,2025年業績預告顯示,沃格光電預計實現營業收入24億元至27億元,同比增長8.07%至21.58%;歸母淨利潤預計虧損1億元至1.4億元,延續上一年虧損狀態。自2021年以來,公司已連續五年出現虧損,累虧金額最高爲6.22億元。

公司虧損主要受期間費用增長及產能設備折舊攤銷等因素影響。業績預告指出,爲鞏固公司在玻璃基線路板(GCP)領域的技術優勢並加快產業化,公司持續加大研發投入,擴充專業團隊,導致研發及管理費用上升。以三季報作爲參考,沃格光電前三季度研發及管理費用分別爲1.26億元、1.58億元,同比分別增長50.9%、25.39%。

同時,由於處於新產品研發和產線建設階段,銀行借款及利息支出增加,加上產線轉量產過程中設備折舊攤銷金額上升,對當期損益造成進一步壓力。

值得注意的是,近年來隨着公司MLED項目和GV項目持續投入增加,營運資金需求較大,債務融資的規模相應增加。在這一背景下,公司的資產負債率逐年走高,由2021年末的37.27%增至2024年末的67.7%。到了2025年9月底,公司資產負債率進一步增至68.67%。

此外,沃格光電應收賬款佔比較高的風險亦不容忽視。公司應收賬款由2021年末的5.39億元增至2024年末的10.33億元,漲幅達92%。截至2025年9月末,公司應收賬款金額爲10.16億元,雖較年初有所下滑,但佔流動資產的比重仍高達51%。

產能消化能力存疑

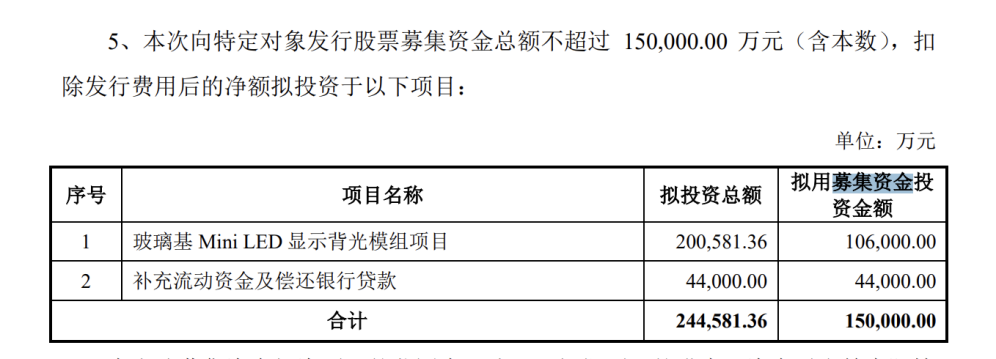

目前,沃格光電15億元定增尚未落地。在業績持續虧損的背景下,交易所要求公司說明其持續經營能力是否存在重大不確定性、是否存在產能消化風險等。

定增方案顯示,公司擬向特定對象發行股票募集資金總額不超過15億元,其中10.6億元用於玻璃基MiniLED顯示背光模組項目(下稱項目一)、剩餘4.4億元用於補流。

據悉,項目一系公司在玻璃基Mini LED領域的重點推進項目,達產後將實現年產605萬片玻璃基Mini LED顯示背光模組生產能力。

需要說明的是,沃格光電自2022年起通過子公司江西德虹建設玻璃基顯示線路板生產線,後爲滿足客戶對封裝後模組產品的採購偏好,逐步擴充後段模組產能,並於2025年4月起實現玻璃基Mini LED顯示背光模組的穩定量產,目前年產能約爲6萬片。

證券之星注意到,公司玻璃基Mini LED顯示背光模組產能利用率並不高,且相關業務規模收入較小。2025年1-10月,公司玻璃基相關業務收入約爲1200萬元;2025年4-10月,其產能利用率爲30%。在這一背景下,公司計劃將產能從當前的6萬片/年提升至605萬片/年,擴產幅度超100倍,其新增產能能否被完全消化,仍存較大不確定性。

此外,項目一的投資總額爲20.06億元,佔最新一期期末總資產的46%。項目的建設資金一部分源於此次募集資金,另一部分源於公司的自有或自籌資金。

證券之星注意到,公司當前短期債務承壓。截至2025年9月底,公司貨幣資金及交易性金融資產爲6.5億元,已無法覆蓋其短期借款的8.53億元。這意味着若推進該募投項目的建設,公司償債壓力或將進一步加劇。

值得注意的是,本次募投項目還將帶來一定規模的固定資產投資,隨之增加的折舊費用預計也將對公司未來利潤表現造成一定影響。(本文首發證券之星,作者|李若菡)

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。