1800億美元豪賭!谷歌的算力長城能否築起AI帝國?

作者:馬麓

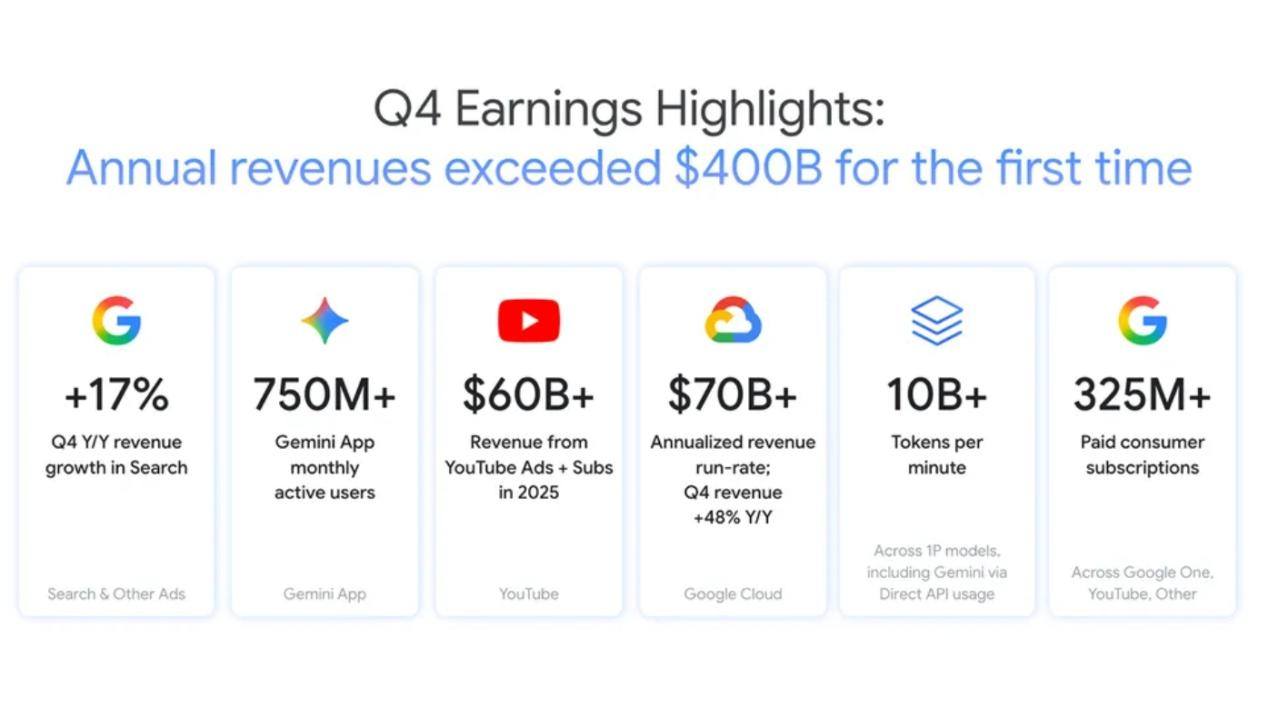

美東時間2月4日,Alphabet(谷歌母公司)發佈2025財年第四季度(截至12月底)及全年業績報告,營收、每股收益(EPS)等核心財務指標均大幅超出市場分析師預期。

但在亮眼業績背後,公司披露的2026年資本支出指引卻讓華爾街陷入集體震動,谷歌預計2026年資本支出將達1750-1850億美元,這一數字幾乎是2025年全年的兩倍。

財報發佈後,Alphabet的股價上演了教科書級別的“過山車”走勢。盤後股價先直線跳水,一度大跌7.5%,幾分鐘內市值蒸發約3500億美元;隨後,隨着投資者深入解讀公司雲計算業務的利潤率表現與AI相關訂單規模,股價又開始反彈,漲幅一度超4%。

短短數分鐘內,Alphabet總市值的震盪幅度高達約8000億美元。這場極端的市場反應,既印證了投資者對谷歌現階段盈利能力的認可,更直白暴露了華爾街對全球AI產業曠日持久、耗資巨大的技術競賽所暗藏的焦慮。

01 業績爆表:雲計算邁入盈利“收割期”

要理解谷歌股價爲何能在短期跳水後迅速反彈,核心在於其本季度展現出的強勁商業變現能力,而這一能力的核心支撐,正是雲計算與AI技術的深度融合。

從財務全局看,Alphabet在2025年完成了質的飛躍。全年總營收達到4028億美元,同比增長18%,在利潤端,第四季度EPS(每股收益)錄得2.82美元,同比增長達31%。

其中,谷歌雲(Google Cloud)的表現尤爲亮眼,已正式成爲拉動公司利潤增長的核心引擎。本季度,雲業務營收達177億美元,同比增速進一步提升至48%;更值得關注的是盈利質量的質變,其營業利潤率從去年同期的17.5%大幅攀升至30.1%。

在雲計算行業,30%的利潤率是一道重要的行業分水嶺,這意味着谷歌雲已徹底告別“燒錢搶市場”的階段,憑藉AI大模型的規模效應與技術優勢,邁入高利潤的回報期。同時,谷歌雲的積壓訂單(Backlog)規模同比翻倍,達到2400億美元,龐大的訂單儲備爲未來營收的持續增長提供了極強的確定性。

在產品端,AI的滲透率正在轉化爲恐怖的數據。目前,Gemini App的月活躍用戶(MAU)已突破7.5億,而面向企業的Gemini Enterprise在推出僅四個月內,便售出了超過800萬個付費席位。

圖源:谷歌官網

這也標誌着這家科技巨頭已成功從傳統的廣告驅動型企業,轉型爲具備高技術壁壘的算力與AI服務提供商。

此外,其在產業生態中的卡位優勢也在本次財報中得到了充分印證。作爲Apple下一代基礎模型的首選雲服務供應商,谷歌實際上成爲了iOS生態AI化轉型的核心技術支撐方。

Alphabet及谷歌CEO Sundar Pichai(桑達爾·皮查伊)在電話會議上親自證實了這一深度綁定:“我很高興宣佈,我們正與Apple合作,作爲其首選雲端供應商,並利用Gemini技術開發下一代Apple基礎模型。”

這一表態意味着,新款iPhone所搭載的核心AI功能,其背後的模型推理與算力支撐將由谷歌雲提供,讓谷歌得以直接從蘋果的生態升級中持續獲利。這種通過AI模型授權與算力租賃實現的盈利模式,相比傳統廣告業務,具有更高的用戶黏性和更強的行業防禦性。

也正是這些實打實的現金流預期,讓投資者在最初對資本支出的恐慌過後,重新認可了谷歌在AI時代的生態地位。

02 1800億支出加碼算力底座

財報中另一個值得關注的點是,Alphabet披露的2026年資本支出預估高達1750-1850億美元,這一超大規模的投入計劃,直接引發了盤後股價的大跌。

投資者顯然有些恐慌,沒人知道谷歌這筆千億級的資本投入,究竟是爲了構建更高的行業護城河,還是會陷入持續燒錢的無底洞。

面對華爾街的集體質疑,Sundar Pichai在電話會議上直言不諱地表示:“事實上,算力瓶頸纔是最讓我們夜不能寐的事情(keeps us up at night)。”

在他看來,在AI浪潮的巔峯期,“投資不足的風險遠大於投資過度的風險”。這筆錢不是在填補“無底洞”,而是在應對已經滿溢出來的客戶需求。他透露,儘管谷歌已經在拼命擴張產能,但目前仍處於嚴重的“供應受限”狀態。

而這一判斷,也正是谷歌“先備貨、再防禦”戰時思維的核心邏輯,也解釋了爲何谷歌寧可承受股價劇震,也要執意推出翻倍的資本支出計劃。

要更透徹理解這一激進策略,不妨對比其老對手微軟的佈局。兩者雖同樣在大幅加碼資本投入,算力佈局的核心思路卻截然不同。微軟當下的行業護城河,更多建立在Azure雲平臺與Office辦公生態的深度捆綁之上,其高額資本支出更多是作爲 OpenAI 的核心算力支持,聚焦於應用層的落地與商業化,以此實現利潤回報。

相比之下,谷歌走的是一條更爲極端的“垂直整合”路線。其的核心底氣在於其自研的TPU(張量處理單元)。這種“自己造芯、自己打仗”的能力,讓谷歌在1800億美元的“豪賭”中,實際上比高度依賴外部芯片供應的對手擁有更高的投入產出比和議價權。

據CFO Anat Ashkenazi(阿納特·阿什克納齊)指出:“在這筆近1800億美元的支出中,約60%鎖定在算力芯片等核心服務器上,40%用於數據中心和電力設施等長效資產。”她強調谷歌並非在盲目砸錢,目前的投入已經通過雲業務30.1%的利潤率得到了初步兌現。

谷歌的邏輯是,在AI的重資產博弈階段,誰掌握了電力和算力的絕對冗餘,誰就掌握了下一個十年的定價權。這種犧牲短期財務美感來換取長期壟斷地位的決策,也是使得Alphabet 市值在下跌後又回升的關鍵所在。

03 谷歌的底氣與挑戰

面對資本市場對千億資本支出的擔憂,Sundar Pichai在財報電話會議中給出了明確回應:谷歌正通過核心業務的AI化重塑與創新業務的商業化突破,來印證這筆鉅額投入的合理性,而公司現階段的業務表現,也爲這份底氣提供了支撐。

谷歌核心搜索業務的AI化革命,徹底打破了“AI聊天機器人將終結谷歌搜索”的預言。本季度財報數據顯示,谷歌爲搜索業務推出的“AI Mode”智能搜索功能,並未蠶食傳統搜索的流量,反而通過更智能的交互方式提升了用戶體驗,帶來了更高質量的用戶互動。

數據顯示,用戶在AI模式下的搜索查詢長度是傳統搜索的3倍,這意味着用戶的搜索行爲已從簡單的關鍵詞查找,升級爲複雜的對談式信息研究。這種用戶行爲的轉變,爲谷歌帶來了兩大核心商業機會:一是基於用戶深度需求的精準廣告匹配,大幅提升了廣告投放的轉化率;二是更高的流量變現效率,讓搜索業務的商業價值進一步提升。

本季度谷歌搜索業務實現17%的營收增長,這一數據足以證明,AI技術並非谷歌核心業務的顛覆者,而是“升級者”,這也讓這家公司的“老本行”變得更具盈利能力。

此外,自動駕駛業務Waymo也迎來了商業化的關鍵轉折點,從長期投入的研發業務轉變爲公司新的增長極。此前,Waymo因持續的研發投入被市場貼上“碎鈔機”的標籤,而本季度其交出的成績單卻讓市場眼前一亮。

目前Waymo已在邁阿密啓動第六個商業化運營市場,每週提供的付費自動駕駛乘車服務已突破40萬次,商業化規模持續擴大。

更值得關注的是,AI技術不僅賦能了Waymo的業務發展,更提升了谷歌內部的運營效率,藉助內部研發的AI Agent工具,谷歌目前已有50%的代碼由AI完成編寫與審覈,這一變革大幅降低了研發成本。

這種內部的效率提升,讓谷歌得以通過節流來支撐“開源”(Waymo商業化擴張與雲業務增長),爲千億資本支出提供了更多的現金流支撐。

不過,對於Alphabet而言,2026年的經營發展將面臨一場較大挑戰的平衡考驗。一方面,公司需要加速算力基礎設施建設,承接市場持續激增的AI算力及服務需求,穩固行業龍頭地位;另一方面,還需依託Gemini Enterprise企業版訂閱、與蘋果的基礎模型分成等高溢價AI軟件服務,推動營收與利潤快速增長,填補千億資本支出背後的財務成本缺口。

Alphabet這份財報預示着,谷歌正向着佈局全球算力底座的“數字重工業帝國”穩步轉型。4000億美元的年度營收,印證了這家科技巨頭的商業變現硬實力;而近1800億美元的資本支出指引,更標誌着全球AI產業的競爭已邁入重資產階段。

谷歌2026年的核心考驗,便是讓AI業務的盈利增長速度,跟上算力基礎設施建設的成本攀升速度。這場千億級的算力佈局,不僅關乎谷歌未來的行業格局定位,更將成爲全球AI產業發展的重要風向標。

相關文章

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。

2026年的最值得投資的股票是什麽?表現有可能優於輝達?

我挑選的最佳買入股票名單包括 MercadoLibre (MELI)、亞馬遜 (AMZN)、禮來 (LLY)、Alphabet (GOOG) (GOOGL)、維諦技術 (VRT)、Nu Holdings (NU) 以及沃爾瑪 (WMT)。這些公司各自具備獨特的競爭優勢,並擁有在市場中生存所需的財務韌性。