“超額虧損”轉回扮靚報表,渤海汽車去年扣非淨利仍虧,27億豪賭重組前景待考

證券之星 陸雯燕

一紙重組中止審覈公告,將渤海汽車(600960.SH)意在破解持續虧損的資本運作按下暫停鍵。2025年,公司歸母淨利潤預計扭虧,主要系剝離破產的德國子公司所致,“超額虧損”轉回形成投資收益。自2020年以來,渤海汽車扣非後淨利潤六連虧,累虧約19億元,主業盈利能力的頹勢始終難以扭轉。

證券之星注意到,渤海汽車此番收購控股股東旗下四家公司本是其拓寬產品線、尋求業務突圍的關鍵佈局。然而重組尚未落地,且在跨國併購失利、多業務線整合、行業盈利持續承壓等考驗下,如何將併購帶來的規模增長轉化爲持續的盈利能力,成爲關乎渤海汽車命運的核心命題,也是對剛剛走馬上任的董事長宋瑋的考驗。

扣非淨利預計六連虧,境內外業務雙承壓

作爲北京汽車集團有限公司(下稱“北汽集團”)旗下唯一的零部件上市平臺,渤海汽車於2004年登陸資本市場。公司主要從事活塞及組件、輕量化汽車零部件、汽車輪轂、汽車空調、減振器、油箱等多個產品的設計、開發、製造及銷售,實現了新能源汽車及傳統汽車輕量化零部件、汽車動力總成部件、底盤總成部件及熱交換系統部件的產業佈局。

2025年業績預告顯示,渤海汽車預計2025年實現歸母淨利潤1.55億元到1.88億元,較2024年扭虧爲盈。主要原因系報告期德國子公司渤海汽車國際有限公司(下稱“渤海國際”)和BTAH不再納入合併報表範圍,“超額虧損”轉回形成投資收益。

資料顯示,渤海國際作爲特殊目的公司,系2018年收購BTAH設立的持股平臺,由渤海汽車100%控股。BTAH是渤海國際全資子公司,爲歐洲知名的鋁合金輕量化部件研發和製造企業。

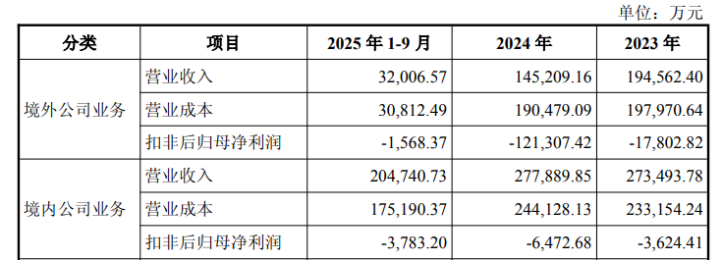

德國子公司出表前經營已深陷虧損。拆解來看,2023年至2024年及2025年1-9月,境外公司業務的扣非後淨利潤分別爲-1.78億元、-12.13億元、-1568.37萬元。受俄烏衝突持續、德國汽車銷量不及預期、原材料、勞動力和能源價格及供應鏈成本上漲等多重因素影響,BTAH訂單和營業收入下降,虧損額不斷擴大,最終觸發德國破產條件。

2025年4月及7月,德國地方法院相繼對BTAH及渤海國際財產實行臨時管理,自此不再納入公司合併報表。渤海汽車表示,渤海國際和BTAH持續處於虧損狀態,其破產有利於減少損失、減輕負擔,從而有利於渤海汽車長期經營和整體良性發展。

值得一提的是,渤海汽車境內業務同樣深陷虧損。2023年-2024年及2025年1-9月,境內公司業務扣非後淨利潤分別爲-3624.41萬元、-6472.68萬元、-3783.2萬元。

從2025年全年情況來看,渤海汽車扣非後淨利潤預計爲-1.05億元到-8800萬元,較2024年虧損顯著收窄。主要受以下三方面因素影響:一是子公司海納川(濱州)輕量化汽車部件有限公司因新增設備陸續投入使用導致折舊增加,並計提部分應收賬款減值,導致本報告期虧損;二是子公司泰安啓程車輪製造有限公司依然受到中美貿易摩擦、市場需求低迷的影響,訂單減少,收入下降,仍處於虧損狀態;三是公司在報告期內實施重大資產重組項目,中介費用支出增加。

證券之星注意到,截至2025年,渤海汽車扣非後淨利潤或迎來六連虧。2020年至2024年扣非後淨利潤分別爲-9942.67萬元、-1.16億元、-9435.29萬元、-2.14億元、-12.78億元,六年累計虧損約19億元。

重組尚未落地,多重風險考驗新任掌舵者

面對主業盈利頹勢,渤海汽車將整合提上日程。早在2025年3月,渤海汽車提出的估值提升計劃就包括積極尋求併購重組機會。

根據重組方案,渤海汽車擬以發行股份及支付現金的方式收購北京海納川汽車部件股份有限公司(下稱“海納川”)持有的北京北汽模塑科技有限公司(下稱“北汽模塑”)51%股權、海納川安道拓(廊坊)座椅有限公司(下稱“廊坊安道拓”)51%股權、英納法智聯科技(北京)有限公司100%股權(下稱“智聯科技”)、廊坊萊尼線束系統有限公司(下稱“廊坊萊尼線束”)50%股權,4家公司交易總價高達27.28億元。

其中,渤海汽車以發行股份形式向海納川支付的交易對價爲23.19億元,現金支付對價4.09億元。與此同時,渤海汽車還計劃向不超過35名特定對象發行股份募集配套資金,總額不超過13.79億元。上述收購所需的現金部分擬全部使用募集配套資金。

交易對方海納川是北汽集團的零部件產業平臺,由北汽集團直接持有60%股權。由於海納川爲渤海汽車控股股東,本次交易構成關聯交易。

交易完成後,渤海汽車可將產品線擴展到更多汽車零部件領域,主營業務將新增汽車外飾零部件、汽車座椅骨架、汽車電子產品、汽車線束等產品。

然而,渤海汽車已有德國子公司併購失利並拖累業績的先例。2024年,BTAH申請破產,其按照非持續經營假設基礎編制2024年財務報表,導致渤海汽車毛利率和淨利率分別跌至-2.72%和-29.82%。因此,如何高效整合資產、實現“1+1>2”的業務協同,成爲本次重組的一大挑戰。

證券之星注意到,此次國內併購雖無跨國文化障礙,但多業務線並行管理仍考驗渤海汽車的運營能力。公司也提示了“收購整合風險”,若本次交易完成後雙方的業務、人員、管理等方面的整合未能達到預期效果,仍不排除本次交易完成後雙方難以實現高效整合目標的風險,可能會影響本次交易的效果。

事實上,汽車零部件行業當前的盈利環境不容樂觀。諮詢機構麥肯錫指出,中國汽車零部件企業平均利潤率已從2018年的8%降至2024年的4%。數據顯示,2025年一季度A股237家上市零部件企業銷售毛利率爲20.69%,略低於2022-2024年20.97%-21.81%的銷售毛利率,零部件上市企業利潤率呈小幅下滑態勢。

本次交易涉及的部分標的公司同樣面臨盈利承壓問題。北汽模塑、廊坊安道拓、廊坊萊尼線束2023年的毛利率分別爲20.63%、22.19%、21.48%,2025年4月末的毛利率分別爲17.98%、16.61%、18.86%。智聯科技由於產能爬坡,收入規模較小,其毛利率從2023年的-546.15%提升至2025年4月末的4.91%。

在傳統主業羸弱、整合風險以及行業整體承壓等多重因素影響下,渤海汽車此次重組最終何時落地,又能否幫助其擺脫經營困境仍有待時間檢驗。而這一系列的挑戰與考驗,也都落在了2025年12月新上任的董事長宋瑋的肩上。(本文首發證券之星,作者|陸雯燕)

相關文章

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。

2026年的最值得投資的股票是什麽?表現有可能優於輝達?

我挑選的最佳買入股票名單包括 MercadoLibre (MELI)、亞馬遜 (AMZN)、禮來 (LLY)、Alphabet (GOOG) (GOOGL)、維諦技術 (VRT)、Nu Holdings (NU) 以及沃爾瑪 (WMT)。這些公司各自具備獨特的競爭優勢,並擁有在市場中生存所需的財務韌性。