芯聯集成七連虧,研發折舊雙高吞噬利潤,虧收虧併購再添“包袱”

證券之星 李若菡

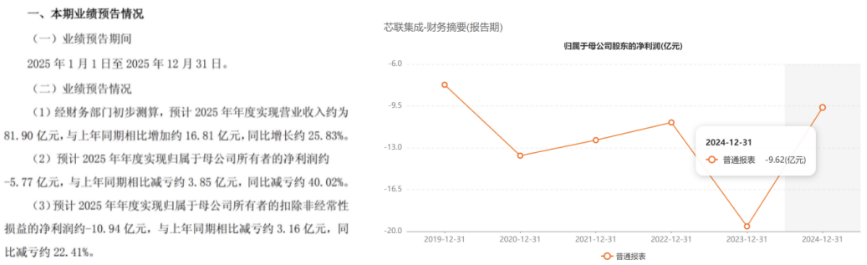

2025年業績預告顯示,芯聯集成(688469.SH)收入雖實現增長,但公司尚未實現盈利,預計淨虧損爲5.77億元,七年累虧金額近80億元。

證券之星注意到,固定資產折舊壓力及持續增長的研發投入是公司至今未能實現盈利的主要原因。同時,較高的資產減值損失金額也在進一步擠壓其利潤空間。去年,公司通過收購旗下公司芯聯越州剩餘股權,進一步管控整合8英寸硅基產能。不過,溢價收購標的公司同樣處於虧損狀態,這場虧收虧併購不僅未能增厚芯聯集成營收,反而加劇其淨利潤壓力。

固定資產折舊壓力尚存,累虧近80億元

公開資料顯示,芯聯集成主要提供涵蓋晶圓製造、模組封裝的全鏈條代工服務,產品應用於車載、工控、高端消費、AI領域的功率控制、功率驅動、傳感信號鏈等方面。

值得一提的是,2025開年,公司官宣將AI領域正式確立爲第四大核心市場,並將通過多元化的佈局,深度切入AI服務器電源、人形機器人等熱門賽道。2025年上半年,公司來自車載、消費、工控及AI領域的佔比分別爲47%、28%、19%、6%。可見,公司在AI領域的戰略佈局雖初見成效,但營收規模較小,僅爲1.96億元。

2025年業績預告顯示,公司預計全年實現營業收入約81.9億元,同比增長25.83%;扣非前後淨利潤分別約爲-5.77億元、-10.94億元,同比均有所減虧。值得注意的是,公司已連續七年出現虧損,累虧金額達79.59億元。

分季度來看,2025年Q2,公司歸母淨利潤爲1194.95萬元,首次錄得單季度盈利。不過,其盈利態勢未能持續,公司於Q3再度陷入虧損,並延續至Q4。其中,Q4淨虧損預計爲1.14億元。

需要指出的是,由於晶圓代工行業具有技術與資本密集的特點,需要大額固定資產投入以保持產品的技術領先,近年來公司始終承受着較大的折舊壓力,且此前處於產能爬坡階段,規模效應尚未充分顯現,公司長期處於虧損狀態。

受折舊影響,芯聯集成此前毛利率長期爲負,直至2024年才轉正,爲1.03%。隨着折舊攤銷等固定成本逐步攤薄,疊加產品結構的持續優化與升級,公司預計2025年毛利率將提升至5.92%,盈利能力有所改善,但仍未實現整體盈利。

證券之星注意到,除了固定資產折舊之外,持續的研發投入也在影響芯聯集成淨利潤表現。近年來,公司持續加大研發投入,重點佈局BCD、MCU等產品方向,其研發費用由2021年的6.21億元逐年增至2024年的18.42億元。2025年前三季度,公司研發費用爲14.89億元,同比增長10.13%,佔當期營收比重爲27%。

此外,芯聯集成近年來資產減值損失金額較大,進一步擠壓了公司的利潤空間。受存貨跌價損失及合同履約成本減值損失增加影響,公司資產減值損失從2021年的3.58億元增長至2024年的9.77億元,增幅約爲172.9%。2025年前三季度,公司資產減值損失達6.41億元,對當期淨利潤造成一定影響。

證券之星注意到,虧損之際,芯聯集成現金流也出現下滑。2024年及2025年前三季度,公司經營活動產生的現金流量淨額爲19.03億元、7.72億元,同比分別下滑27.22%、24.27%。

溢價收購虧損標的,淨利反遭拖累

2025年業績預告提到,報告期內,芯聯集成通過併購重組等資本市場工具,實現了經營決策、內部管理等方面的深度協同。

去年8月,芯聯集成斥資58.97億元實現對芯聯越州剩餘股權的收購。證券之星注意到,公司此次收購不僅未能增厚其營收規模,反而拖累其淨利潤表現。

根據交易方案,公司通過發行股份及支付現金的方式,收購芯聯越州72.33%股權。該交易於2025年8月實現資產交割,新增股份於同年9月完成登記手續。至此,芯聯越州正式成爲芯聯集成的全資子公司。

據悉,芯聯越州是國內率先實現車規級SiC MOSFET功率器件產業化的企業。通過此次重組,芯聯集成將進一步管控整合8英寸硅基產能,充分發揮協同效應,深化公司在芯片系統代工領域的佈局。同時,公司集中優勢資源重點支持SiC MOSFET等更高技術產品和業務的發展,強化核心競爭力。

不過,這場交易在收購之初便備受爭議。一方面,本次交易存在溢價。經評估驗證,芯聯越州的估值達到81.52億元,增值率爲132.77%。另一方面,芯聯越州處於高折舊、高研發投入導致的虧損狀態。

具體來看,2023年、2024年及2025年上半年,標的公司營收分別爲15.6億元、22.64億元、12.15億元;淨虧損分別爲11.16億元、10.52億元、4.68億元,累虧26.36億元。

芯聯集成在重組公告中亦提到,由於本次交易之前,芯聯越州已經成爲上市公司的控股子公司,因而本次交易完成前後,上市公司營業收入未發生變化。本次交易完成後,上市公司對標的公司的持股比例由27.67%提升至100%,由於標的公司尚未實現盈利,因此交易完成後上市公司歸屬於母公司所有者口徑的虧損增加。

證券之星還注意到,目前,芯聯集成主要的在建工程僅剩芯聯先鋒項目。據瞭解,芯聯先鋒爲芯聯集成子公司,主要負責建設產能10萬片/月的三期12英寸數模混合芯片產線,項目預計總投資高達222億,建設期限爲2-3年。

公司已引入芯瑞基金、富浙越芯等政府產業股東,以及工融金投、中鑫芯聯等AIC股東協力打造該項目。目前,芯聯集成對芯聯先鋒的持股比例爲44.4%。

產線的建設需要一定的資金投入,這進一步加大了公司資金壓力。截至2025年9月末,公司賬上資金及交易性金融資產共計30.86億元,同比下滑35%。同期,公司的短期借款及一年內到期的非流動負債共計38.62億元,其賬面資金不足以覆蓋短期債務。(本文首發證券之星,作者|李若菡)