掌舵人入職兩月失聯,高鑫零售轉型蒙上陰影

大潤發母公司高鑫零售有限公司(以下簡稱“高鑫零售”)近期披露了執行董事兼首席執行官李衛平的最新近況,一場從“闢謠在崗”到“確認失聯”的反轉,爲這家正處於轉型關鍵期的企業再添不確定性。

此前有消息稱,李衛平被警方帶走協助調查,上週五開始已未出現在公司。2月3日,高鑫零售對媒體回應:“假的,在報警了”,並稱李衛平目前正在上班。

而在今日早間,高鑫零售在港交所發佈公告稱,暫時無法與執行董事兼首席執行官李衛平取得聯繫。並表示,該事項對本集團並無重大不利影響,且集團之業務及營運維持正常。在此期間,集團之日常業務營運及管理將由公司董事會主席華裕能暫時負責。截至今日收盤,高鑫零售漲3.23%,1.60港元/股。

圖源:公司公告

公開資料顯示,47歲的李衛平在零售行業積累了逾20年的管理經驗,先後在華潤超級市場有限公司、樂天超市有限公司、盒馬鮮生並擔任高職。2025年12月1日,時任盒馬鮮生副總裁的李衛平接替沈輝,正式加入高鑫零售。

據悉,高鑫零售與李衛平簽訂了爲期三年的服務協議,其作爲CEO的固定年薪爲336萬元,同時有權享有年度管理層花紅,具體金額由公司薪酬委員會及董事會根據經營業績與個人表現綜合覈定。

李衛平入職之時,恰逢大潤發及高鑫零售的轉型期。2025年初,阿里巴巴集團宣佈出售所持高鑫零售全部股權;同年11月,新任管理層在中期業績會上首次披露了爲期三年的調改規劃,月底便官宣了此次人事調動。

如今,李衛平上任僅兩個月就突發失聯,讓高鑫零售的重振之路更添變數。

01 爲什麼是李衛平?

2025年對於高鑫零售而言,無疑是多事之秋。

阿里在2025年1月1日晚發佈公告,以131.38億港元(約123億元人民幣)向德弘資本出售所持高鑫零售全部股權。阿里方面解釋,此次出售是集團變現非核心資產的契機,所得款項將用於聚焦核心業務發展、提升股東回報。

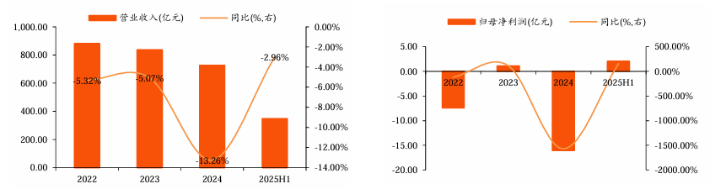

而高鑫零售近年業績不及預期,或是這場股權交易的原因之一。2017年阿里收購高鑫零售時,後者年營收達1023.2億元,淨利潤30.2億元;而在截至2024年3月31日的財年內,高鑫零售營收降至725.67億元,同比下滑13.3%,年內虧損規模達16.68億元。

營業收入(左),歸母淨利潤(右)

圖源:甬興證券

儘管沈輝在2024年3月上任後,提出“迴歸零售本質,重塑品牌價格競爭力與商品力,探索中超模型”戰略。但實施效果未能達預期。接手高鑫零售的德弘資本,亟需一位既能承接系統性轉型任務,又能與沈輝此前“築底盤”工作形成能力互補的掌舵人。

而李衛平兼具傳統零售供應鏈、門店管理經驗與數字化、商品創新及全渠道運營能力,自然成爲合適人選。

高鑫零售在當時的任命公告中指出:"李衛平的專業背景與集團的三年戰略高度契合",期待她推動三大核心任務:

1. 深耕商品和供應鏈建設,強化商品差異化與供應鏈效率

2. 推進門店調改與 "大超 + 中超 + 前置倉 + 會員店" 多業態佈局

3. 加速線上業務增長,深化全渠道融合

李衛平的職業履歷恰好匹配這些需求。1999年7月至2007年6月,她任職於華潤超級市場有限公司,歷任採購經理、高級經理,擅長源頭直採與成本控制,這一能力可助力大潤發推進全國聯採、提升毛利率。

入職盒馬期間,李衛平曾擔任CMO,主導自有品牌建設及季節性爆款商品創新開發,與高鑫零售三年戰略中“打造雙自有品牌”的目標高度契合。

此外,李衛平擔任盒馬鮮生業態首席執行官時,負責全國生態運營,具備全國市場佈局的管理經驗,而高鑫零售的線下網絡規模龐大——官網顯示,截至2025年9月30日,集團在全國29個省、市、自治區的205個城市,共擁有462家大賣場、32家中型超市及7家會員店。

更重要的是,李衛平曾帶領盒馬華北地區實現扭虧爲盈,而高鑫零售2025年11月披露的中期報告顯示,公司當期淨虧損1.27億元,迫切需要新CEO推動毛利率提升並轉化爲實際盈利。

02 轉型陣痛持續

李衛平接任CEO被外界視作高鑫零售自救之舉。

高鑫零售在11月中旬披露了2026財年中期財報,截至9月30日的6個月內,高鑫零售實現營業收入305.02億元,同比下滑12.01%。

商品銷售作爲核心營收來源,當期收入同比下滑12.4%至290.81億元。公司解釋,業績下滑主要源於市場競爭加劇、消費疲軟導致客單價走低,疊加中秋假期錯期至10月的影響,當期同店銷售同比下降11.7%。

商品銷售承壓直接傳導至盈利端,2026上半財年,高鑫零售經營溢利同比大幅下滑56.4%,僅爲2.71億元;租金收入下降、華中地區組織架構優化等因素,進一步加劇了盈利壓力。

不過,戰略轉型並非毫無成效。通過逐步淘汰長尾及低品效產品、優化產品組合、提升自有品牌滲透率、深化供應鏈協同等舉措,高鑫零售2026上半財年毛利率同比提升0.7個百分點至25.3%。其中,“超省”“潤髮甄選”雙自有品牌已覆蓋超50個品類、500餘種商品,期內銷售額同比增長超50%。

圖源:大潤發華南站小紅書

在商品同質化競爭與電商擠壓的背景下,佈局自有品牌已成爲零售商提升盈利能力、構建差異化壁壘的核心路徑。德弘資本入主後,更明確提出高鑫零售向“買手型、研發型品質商品製造零售”轉型的目標。

與此同時,高鑫零售正通過門店改革強化差異化競爭力,以“一店一方案”推進門店調改,淘汰低效門店,加速向社區店轉型。

社區化是商業地產的重要發展趨勢,此舉不僅契合行業潮流,更能有效提升門店坪效。但門店調整伴隨大額投入,公司公告顯示,當期用於新門店發展及現有門店改建、轉型的支出達2.64億元。

這筆投入屬於轉型期必需成本,高鑫零售只得通過節流對沖壓力。通過一系列降本增效措施,公司銷售及營銷開支從去年同期的76.67億元降至73.03億元。

可即便如此,綜合多重因素影響,2026上半財年高鑫零售經調整EBITDA利潤率同比下降0.4個百分點至5.2%,歸母淨利率同比下降1.0個百分點至-1.0%,仍未擺脫虧損困境。

03 行業競爭白熱化

處於轉型關鍵期的高鑫零售,正面臨前後夾擊的激烈競爭格局——既有沃爾瑪、盒馬等頭部玩家的擠壓,又要應對即時零售、折扣店等新興業態的衝擊。

就在高鑫零售因李衛平動向引發關注的同一時期,沃爾瑪市值再創新高。2月3日美股盤中,沃爾瑪市值首次突破1萬億美元大關,成爲全球首家躋身萬億美元俱樂部的實體零售企業。

聚焦中國市場,沃爾瑪憑藉大賣場與山姆會員店雙業態佈局,2024年在中國市場實現銷售額1588.45億元。業績背後,是沃爾瑪在供應鏈現代化升級、業態創新、營銷服務優化等方面的系統性優勢,這對高鑫零售在內的本土企業構成持續壓力。

競爭壓力倒逼本土零售企業加速調改。胖東來本土零售標杆,因優質服務與穩健業績,一度被視作“更適合中國寶寶”學習的對象。但從近期披露的業績來看,“抄作業”並不能解決問題。

圖源:永輝超市官網

胖東來“親傳大弟子"永輝超市,經過兩年調改仍沒有擺脫虧損命運。其業績預告稱,2025年淨利潤預虧21.4億元。另一家進行"胖改”的步步高業績預告顯示,2025年扣除非淨利潤預計爲-1.26至-1.89億元。同期胖東來銷售額突破200億元。

令人唏噓的落差也反映出本土零售企業轉型的複雜性——單純複製模式難以成功,需結合自身資源稟賦實現本土化適配。

對於高鑫零售而言,此次李衛平失聯風波無疑是轉型路上的又一考驗。儘管目前公司宣稱業務運營正常,但核心掌舵人缺位,可能導致三年調改規劃推進放緩、戰略落地不及預期。在白熱化的行業競爭中,高鑫零售能否穩住經營基本面、順利推進轉型,也成爲市場關注的焦點。

相關文章

谷歌 Q4 財報前瞻:雲端業務增速定生死!微軟暴跌 10% 慘案是否會重演?

美東時間 2 月 4 日,谷歌(Google)將發佈 Q4 財報。市場的超樂觀預期也意味著,若谷歌此次表現未能優於預期,微軟單日暴跌 12% 的慘劇便是前車之鑑。

谷歌 Q4 財報:谷歌雲增速將保持 30%+?資本開支預計再上調 市場極力看漲谷歌!

谷歌將於美東時間2月4日盤後發布Q4財報。彭博分析師預期Q4營收按年增長16%,達到950.8億美元,經調整淨利按年增長19%至385.5億美元,GAAP每股收益按年增長23%,達到2.65美元。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。