【新股IPO】泛消費電子龍頭綠聯科技衝擊“A+H” 業績高增背後存隱憂?

金吾財訊 | 2026年2月2日,綠聯科技正式向港交所主板提交上市申請,開啓“A+H”股上市的新徵程。

公司作爲泛拓展類科技消費電子領域的代表性企業,憑藉多年的市場深耕,已構建起覆蓋充電創意、智能辦公、智能影音、智能存儲四大品類的產品矩陣,全方位滲透家庭、出行、辦公等日常應用場景,在全球市場積累了一定的競爭優勢,其上市動作本身也承載着進一步拓寬融資渠道、強化全球佈局的期待,短期內也彰顯了企業階段性發展的成果。根據弗若斯特沙利文的數據,2025年綠聯科技按出貨量計位居全球泛拓展類科技消費電子產品市場第一,其中充電產品按零售額計排名全球第二,消費級網絡附加存儲(NAS)產品更是以20.6%的出貨量市場份額和17.5%的零售額市場份額位居全球首位,展現出較強的細分領域競爭力。

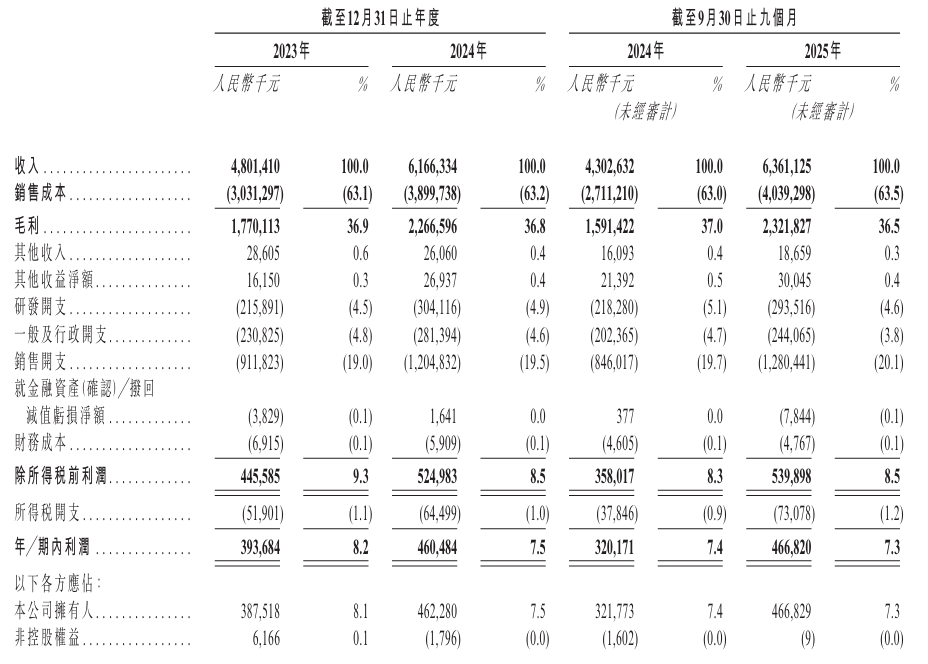

從經營數據來看,企業成長勢頭看似迅猛,2025年前三季度,綠聯科技實現營業總收入63.61億元,歸母淨利潤4.67億元,同比分別增長47.87%和45.08%,增速遠超行業平均水平。其中的智能存儲產品收入同比增長1.67倍,成爲拉動業績增長的核心引擎。另一邊,公司海外市場收入佔比提升至59.6%,截至2025年9月30日,其產品在180多個主要國家及地區以及亞馬遜、速賣通、Shopee及來贊達等國際主流電商平臺出售。

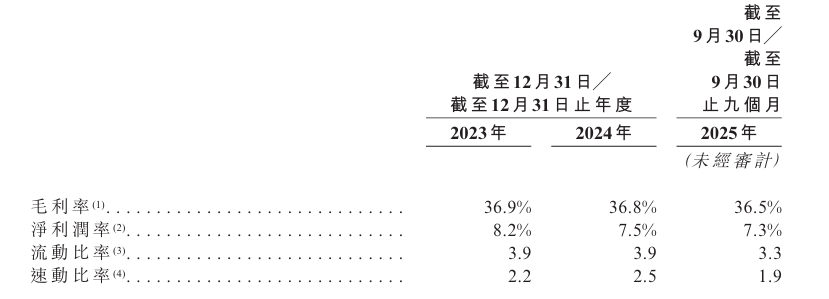

但細究其財務狀況發現,公司雖保持着營收和淨利潤的增長,但盈利效率持續走低,毛利率有逐漸下滑態勢,2023年至2025年前三季度的毛利率分別爲36.9%、36.8%和36.5%,淨利率亦從8.2%降至7.3%。

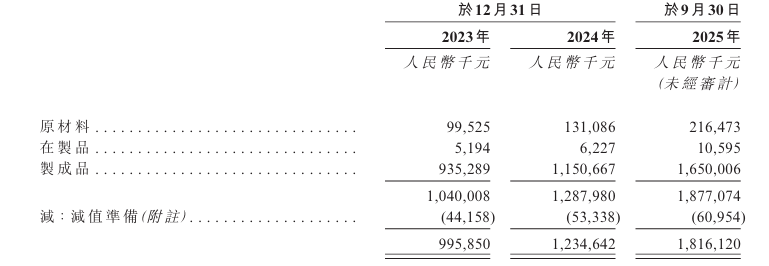

現金流承壓問題值得注意,2025年前九個月,公司經營活動現金流淨額僅爲587.8萬元,較之2024年同期的4.5億元大幅減少98.7%。招股書中提到的主要原因是存貨增加6.18億元、預付款項和貿易應收款項分別增加1.997億元和1.241億元、貿易應付款項增加2.46億元以及其他應付款項及應計費用增加9540萬元。現金流的劇烈波動直接影響企業的日常運營和資金週轉能力,也暴露了其營收增長的“含金量”不足。

另外,2025年前三季度存貨規模已達到18.16億元,佔流動資產的43.4%,存貨週轉天數基本維持於100天出頭。在消費電子行業同質化競爭加劇的背景下,大量存貨不僅佔用了鉅額流動資金,還面臨着科技產品技術迭代快、市場需求變化大帶來的跌價風險,一旦市場需求不及預期,或將對公司業績造成直接衝擊。

公司採用“輕資產生產+全渠道銷售”的模式,將絕大部分產品的生產外包予第三方生產合作夥伴,這樣能有效降低固定資產投入,提升了產能靈活性,能夠快速響應市場需求變化。然而這種模式也存在着先天短板,即受制於供應鏈的限制。若相關供應商出現提價、斷供等情況,將直接影響公司的生產進度和成本控制。另一邊,公司超半數收入來自海外,對下游海外市場依賴度過高,便需要承受貿易壁壘、匯率波動等多重風險。

泛拓展類科技消費電子行業進入門檻較低,市場參與者衆多,除了安克創新等行業龍頭外,還面臨着倍思、圖拉斯等同類品牌的激烈競爭,同時,傳統電子巨頭也在逐步滲透該領域,市場競爭日趨白熱化,公司面臨的市場競爭壓力持續加大。

整體而言,綠聯科技此次向港交所遞交上市申請,是其多年發展積累的階段性成果落地,也爲公司後續全球化佈局與業務拓展提供了資本層面的可能性,但在業績高增的背後,盈利效率下滑、存貨高企以及競爭加劇等多重挑戰已然顯現,未來仍需在業績增長與發展質量的同步提升上發力。

公司名稱:深圳市綠聯科技股份有限公司

保薦人:華泰國際

控股股東:張清森,直接持有公司已發行股本總額約45.27%。

基本面情況:

公司是一家全球領先的科技消費電子品牌企業,依託充電創意產品、智能辦公產品、智能影音產品和智能存儲產品四大產品類別,全方位覆蓋家庭、出行、辦公、娛樂等各類日常應用場景,構建起人、設備與數據之間的高效連接紐帶,賦予全球用戶從容駕馭的數字生活體驗。

公司的業務根植於中國市場,截至2025年9月30日覆蓋全球180多個國家和地區。截至2025年9月30日止九個月,公司來自中國和海外市場的收入分別佔總收入的40.4%和59.6%。

行業現狀及競爭格局:

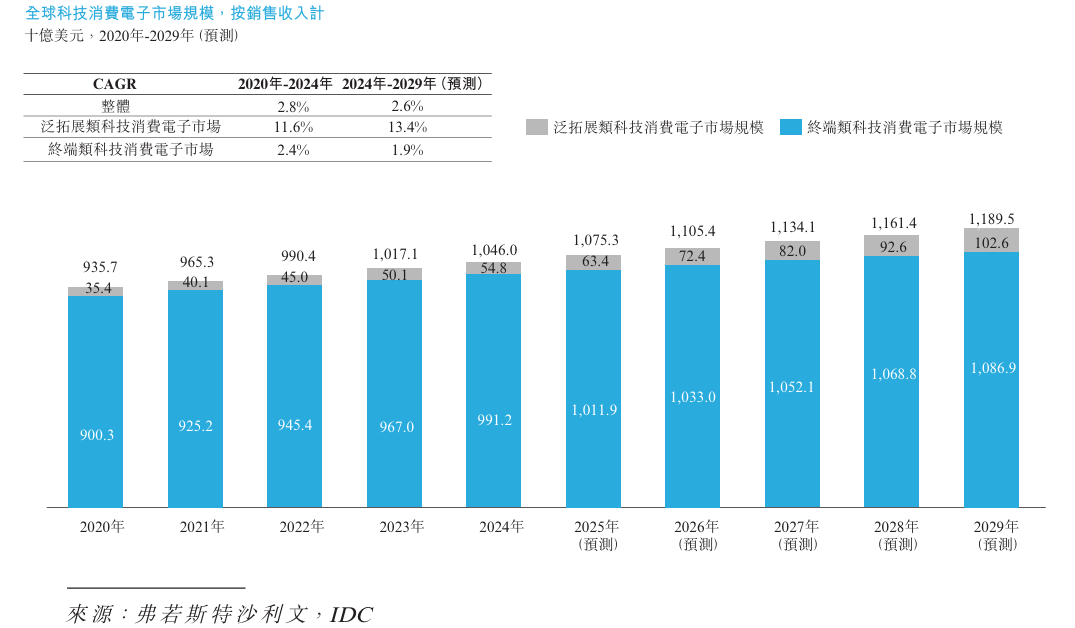

全球科技消費電子市場規模龐大,其整體市場規模從2020年的9,357.0億美元增長至2024年的10,460.0億美元,期間年複合增長率達2.8%。其中,終端類科技消費電子產品市場規模從2020年的9,003.0億美元增至2024年的9,912.0億美元,期間年複合增長率爲2.4%。雖然增速相對溫和,但其在整體市場中仍佔據主導地位,2024年佔比約94.8%。與此同時,作爲終端衍生的泛拓展類產品表現突出,其整體市場規模從2020年的354億美元增長至2024年的548億美元,2020至2024年間年複合增長率達11.6%。預計到2029年整體規模將達11,895.0億美元,2024至2029年間年複合增長率約爲2.6%。

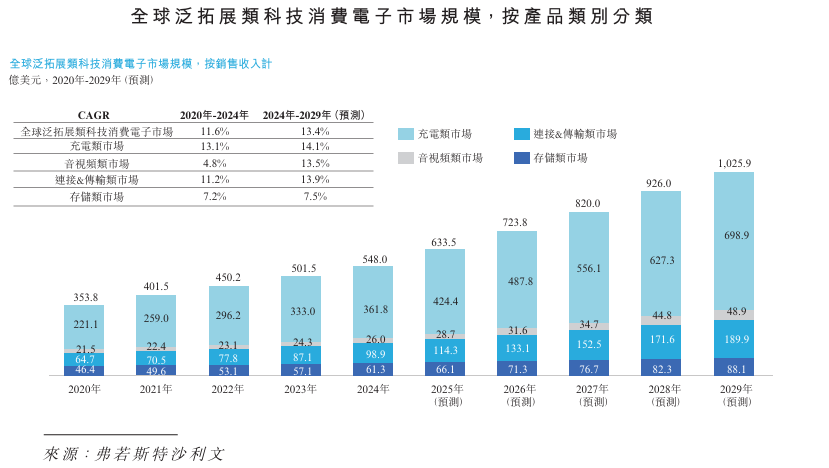

受益於5G普及、物聯網設備規模擴大以及高清流媒體內容傳輸需求快速增長,連接及傳輸類產品市場規模從2020年的64.7億美元增至2024年的98.9億美元,期間年複合增長率達11.2%;預計未來在AIoT與低延遲應用進一步推動下,到2029年規模將升至189.9億美元,2024至2029年間年複合增長率將提升至13.9%。

存儲產品則在個人與辦公數據量持續積累、移動辦公與內容創作場景滲透加深等因素推動下,市場規模從2020年的46.4億美元增長至2024年的61.3億美元,期間年複合增長率爲7.2%;預計到2029年將達到88.1億美元,2024至2029年間年複合增長率預計爲7.5%。

截至2025年12月31日,全球泛拓展類科技消費電子市場前五名企業產品全年合計出貨量約爲5.12億個,全年合計零售額約爲318.5億元。按全年出貨量計,公司在全球位列第一。按全年零售額計,公司在全球位列第二。

截至2025年12月31日,全球泛拓展類科技消費電子市場前五名企業充電類產品全年合計零售額約爲244.6億元。按全年零售額計,公司在全球位列第二。

截至2025年12月31日,全球泛拓展類科技消費電子市場前五名企業連接&傳輸產品全年合計零售額約爲69.4億元。按全年零售額計,公司在全球位列第一。

財務狀況:

公司於2023年、2024年分別錄得收入48.01億元、61.66億元,2025年首9月收入同比增長47.84%至63.61億元。

公司於2023年、2024年分別錄得公司擁有人應占利潤3.88億元、4.62億元,2025年首9月股東利潤同比增長45.08%至4.67億元。

招股書顯示,公司經營可能存在風險因素(部分):

1、公司營運所在行業競爭激烈。倘公司未能與其他市場參與者競爭,公司的業務、經營業績及財務狀況可能會受到重大不利影響。

2、未能識別或應對消費者偏好及市場需求的變化、設計符合不斷變化的消費者需求的新產品,或與競爭對手有效競爭,均可能對公司的業務營運及財務表現造成不利影響。

3、公司可能無法緊貼快速的技術變革以及不斷發展的行業標準及監管規定(包括產品認證標準),或公司對新技術的投資可能不會成功,這可能會對公司的市場地位產生不利影響,並導致公司的生產或研發中產品以及公司的生產基地缺乏競爭力或過時。

4、維護品牌形象對公司的成功至關重要,如未能維護品牌形象,可能嚴重損害公司的聲譽及品牌,從而對公司的業務、財務狀況及經營業績產生重大不利影響。

5、公司大部分線上銷售依賴若干電商平臺,而該等合作伙伴關係的任何中斷、不利的政策修訂或不利的合同變更均可能對公司的營運及財務業績造成重大損害。

6、公司面臨與全球業務有關的風險,並將在公司拓展海外業務時繼續面臨該等風險,這可能會對公司的業務、經營業績及財務狀況產生不利影響。公司的業務面臨與公司在海外市場營運有關的法律、監管、政治、經濟、商業及其他風險,包括施加貿易限制及制裁,而公司的聲譽、業務、經營業績及財務狀況可能會受到不利影響。

7、公司依賴第三方生產合作夥伴生產絕大部分產品。公司供應鏈的任何中斷、供應商未能滿足公司的要求或公司與供應商的關係轉差,均可能對公司的業務、財務狀況及經營業績產生重大不利影響。

8、公司生產基地的中斷可能會限制或停止公司的銷售,並對公司的業務、財務狀況及經營業績產生重大不利影響。

9、公司供應鏈的中斷,特別是短缺、交貨延遲或關鍵電子組件價格的上漲,可能會對公司的業務、財務狀況及經營業績產生重大不利影響。

公司募資用途:

1、加強研發投入及產品開發。

2、品牌建設。

3、深化銷售渠道建設,提升市場滲透。

4、業務流程智能化升級。

5、營運資金及其他一般公司用途。