管線衝刺商業化的邦順製藥,收入“踩急剎”歸零,虧損擴大與競爭壓力並存

證券之星 劉鳳茹

作爲一家聚焦腫瘤及自身免疫性疾病領域的生物科技公司,杭州邦順製藥股份有限公司(以下簡稱“邦順製藥”)正處於衝刺商業化的關鍵階段,其管線中包含一款新藥上市申請(NDA)階段候選藥物及多款臨牀階段、臨牀前階段候選藥物,瞄準了潛力可觀的中國腫瘤藥物市場。

證券之星注意到,行業高增長的東風之下,邦順製藥卻陷入“增收驟降、虧損擴大”的發展困境。招股書顯示,2025年前九個月公司收入直接歸零,淨虧損近乎翻倍至1.79億元;經營現金流持續淨流出,日常運營與研發投入高度依賴外部融資“輸血”。產品端,核心產品還面臨着日趨激烈的市場競爭,商業化前景充滿變數。此次赴港上市,邦順製藥不僅要破解研發投入與盈利平衡的核心難題,更需在擁擠的賽道中成功突圍,多重挑戰考驗着公司。

淨虧損擴大,現金流依賴外部“輸血”

招股書顯示,邦順製藥是一家接近商業化階段的生物科技公司,專注於腫瘤及自身免疫性疾病領域,致力於將科學發現轉化爲患者可及的創新療法,公司已建立涵蓋一款新藥上市申請(NDA)階段候選藥物(貝澤昔替尼)、一款註冊性臨牀階段候選藥物(CX1440)及五款臨牀前階段候選藥物(CX03、CX12、CX13、CX15及CX16)的管線。

近年來,中國腫瘤藥物市場已展現出持續的增長態勢,2020年及2024年市場規模分別爲286億美元及359億美元,2020年至2024年期間的複合年增長率爲5.8%。該市場規模預計未來將實現顯著擴張,到2030年達到734億美元,2024年至2030年期間的複合年增長率爲12.6%。

但身處高增長賽道的邦順製藥,業績表現卻不盡如人意。招股書顯示,2024年邦順製藥淨利潤虧損8844.4萬元。截至2025年9月30日止九個月,淨虧損進一步擴大至1.79億元。從上述數據可以看出,九個月的虧損規模已接近2024年全年的兩倍,遠超市場預期。

虧損的核心原因主要來自兩方面。首先研發投入的持續高企,作爲公司業務戰略的核心支柱,研發開支是推動候選藥物進展的關鍵。2024年,邦順製藥的研發成本爲6452.8萬元,2025年前九個月研發成本增至6000.4萬元。其中核心產品貝澤昔替尼及CX1440是研發投入的重點——2024年及2025年前九個月,兩款核心產品的研發投入分別爲 5400萬元、5000萬元,佔各期間營運開支總額的比例分別爲70.3%及59.1%,研發投入的增加主要源於臨牀開發進程的加速推進。

另一方面,股權贖回負債的公允價值變動虧損加劇了業績惡化,2024年該項虧損爲2770萬元,2025年前九個月更是虧損達1.05億元,成爲拖累淨利潤的重要因素。

現金流層面,邦順製藥的“造血”能力尚未形成。2024年及2025年前九個月,公司經營活動所用現金流量淨額分別爲-6272.7萬元、-6232.5萬元,持續處於現金淨流出狀態,日常運營與研發投入主要依賴外部融資“輸血”。2025年9月末,邦順製藥融資活動所得現金流量淨額爲2.02億元,主要來自新股發行及借款。

證券之星注意到,負債端的壓力同樣不容忽視。截至2025年9月末,邦順製藥的負債淨額爲5.75億元,較2024年末的4.11億元增加39.8%;流動負債淨額更是從4.68億元攀升至6.52億元。

值得注意的是,流動負債中包含大量股權贖回負債,這類負債不僅推高了公司的財務成本,還可能對股權結構的穩定性構成潛在衝擊。對於未來業績,邦順製藥在招股書中坦言,公司仍將持續產生淨虧損,盈利時間點尚未明確,投資者需直面“長期燒錢”的現狀。

管線衝刺關鍵節點,市場競爭與商業化挑戰重重

邦順製藥雖以“腫瘤及自身免疫性疾病領域創新藥研發”爲核心賣點,但其管線進展與市場競爭格局暗藏多重挑戰。

據瞭解,邦順製藥核心產品貝澤昔替尼(JAK2抑制劑)已就骨髓纖維化(MF)遞交新藥上市申請(NDA),預計2026年第二季度獲批,但這一進程存在不確定性。

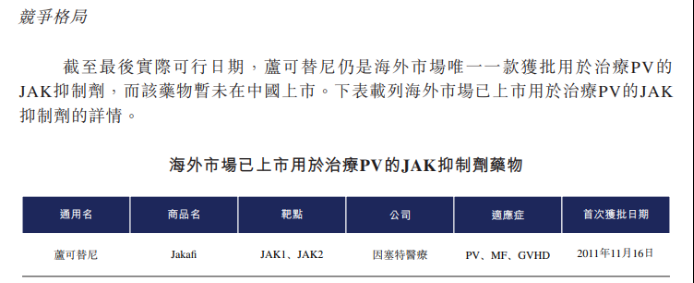

招股書顯示,截至最後實際可行日期,海外市場有四款JAK抑制劑獲批用於治療MF,並有兩款JAK抑制劑在中國獲批用於治療該適應症,另外有三款處於臨牀開發階段。這意味着,貝澤昔替尼若未能按時獲批,或獲批後市場競爭力不足,將直接影響公司商業化進程。

此外,貝澤昔替尼用於真性紅細胞增多症(PV)的III期臨牀雖已完成患者入組,但全球範圍內同類藥物競爭激烈,海外市場已有蘆可替尼獲批用於PV治療,且該藥未來若進入中國市場,將對貝澤昔替尼形成直接衝擊。

邦順製藥的另一核心產品CX1440(BTK抑制劑)的研發風險同樣不容忽視。該藥目前處於III期臨牀階段,針對免疫性血小板減少症(ITP)、慢性蕁麻疹(CU)等適應症,但市場競爭已呈競爭加劇態勢。截至最後實際可行日期,海外市場有一款獲批用於治療CU(包括CSU及CIU)的BTK抑制劑藥物,而中國有一款獲批用於該適應症的BTK抑制劑藥物。同時,中國已有六款用於治療ITP的BTK抑制劑處於臨牀開發階段,五款用於治療CU的BTK抑制劑在研。CX1440想在激烈競爭中脫穎而出並非易事。

更爲突出的是,商業化能力缺失。截至招股書披露日,邦順製藥尚無任何產品獲批上市,也未產生產品銷售收入,2024年公司收入爲94.3萬元,2025年前九個月收入驟降至0元,且僅有的收入全部來自臨牀前項目技術轉讓,業務模式單一且穩定性不足,進一步放大了投資風險。

證券之星注意到,邦順製藥與華東醫藥有着深厚的關聯淵源。2019年6月,李邦良從華東醫藥董事長職位退居二線後,於2020年5月成立邦順製藥;公司核心產品貝澤昔替尼及CX1440的專利權,系通過受讓杭州華東醫藥集團新藥研究院有限公司控制的若干實體及杭州澳津生物醫藥技術有限公司的相關權利取得。李邦良之子李閱東在公司成立4年後加入並進入核心管理層,現任執行董事兼副總經理,負責產品商業化、政府及監管事務、投融資等關鍵事宜。

儘管邦順製藥IPO前估值已接近24億元,但這一估值正面臨持續擴大的虧損、高企的負債、不確定的研發管線進展及激烈的市場競爭格局多重現實考驗。上市後,公司估值能否獲得業績支撐,關鍵取決於其能否成功突破“無產品上市、無穩定收入”的商業化瓶頸。(本文首發證券之星,作者|劉鳳茹)

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。