豫園股份轉型陣痛加劇,兩年虧損超68億元,業績驟降遭監管火速關注

證券之星 吳凡

繼2024年豫園股份(600655.SH)歸母扣非淨利潤大虧21.09億元后,公司近日披露的2025年度業績預告顯示,預計歸母淨利潤虧損48億元左右,歸母扣非淨利潤虧損47億元左右。這標誌着前述反映主營業務的盈利指標,在短短兩年內已累計虧損超過68億元。因業績預告披露事項,上交所已於2025年1月30日向公司火速下發監管工作函。

對於期內業績預虧的原因,公司稱,其消費領域相關板塊收入及毛利承壓,同時,房地產行業持續深度調整,公司爲加速資金回流優化銷售策略,導致複合功能地產業務銷售價格與毛利率同比下降,疊加計提資產減值準備,進一步壓縮利潤空間。

地產收入連年收縮,資產減值拖累整體盈利

作爲平臺型消費產業公司,豫園股份業務涵蓋珠寶時尚、文化飲食、國潮腕錶、美麗健康以及複合功能地產等板塊,其中近年地產業務板塊營收規模和盈利能力的承壓,是導致公司經營疲軟的核心因素之一。

證券之星梳理發現,2019年,豫園股份物業開發與銷售業務實現收入192.19億元,爲公司第二大收入來源,規模僅次於時尚珠寶板塊,該年毛利率可以達到29.31%。然而,此後該業務收入與盈利能力持續下滑,至2024年,其營收已降至100.38億元,同比大幅下降25.96%,毛利率更驟減至3.89%,板塊表現顯著收縮。

從收入端看,房地產行業整體進入深度調整與去庫存週期,是導致公司短期業績壓力的重要外部因素;而盈利能力方面則主要系公司爲加速庫存去化以回籠資金採取的讓利策略,從而對當期盈利能力形成擠壓。

以豫園股份爲例,其2024年歸母淨利潤同比大幅減少約18.99億元,降幅達93.81%。公司對此解釋,主要原因包括:一方面,國內消費行業結構調整影響了產業運營業務的整體銷售毛利;另一方面,房地產行業整體下行,公司爲推進庫存去化而採取促銷讓利,導致物業開發與銷售業務的毛利空間收窄。此外,公司也對部分存在減值跡象的房地產項目計提了同比增加的減值準備,進一步影響了淨利潤表現。

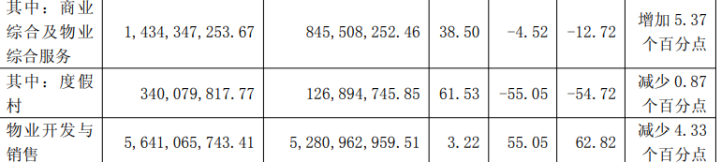

2025年,房地產行業延續了此前的深度調整態勢。公司加速去化地產項目,前三季度物業開發與銷售業務實現營收56.41億元,同比增長55.05%,但毛利率低至3.22%。公司在半年度報告中稱,儘管其複合功能地產業務具備一定的差異化特色,但在企業規模與市場影響力方面仍難以比肩行業頭部企業。

基於當前經營環境與未來預期,公司在此次業績預告中表示,經分析評估並初步測算,對部分存在減值跡象的房地產項目及商譽等計提資產減值準備。

金價走高下,時尚珠寶產業短期承壓

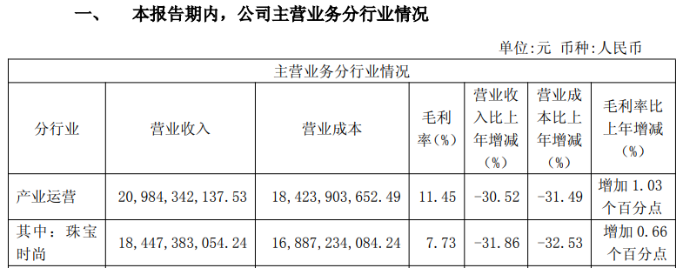

在豫園股份多元化的業務板塊中,時尚珠寶產業作爲公司核心業務,2025年前三季度貢獻收入184.47億元,營收佔比接近65%。公司旗下雖擁有“老廟”“亞一”等知名品牌,但期內該業務收入同比下滑31.86%,增長勢頭明顯放緩。公司解釋稱,主要系黃金飾品銷售業務受消費行業結構調整和國際金價持續震盪波動影響所致。

2025年,黃金價格持續上演上漲行情,該年前三季度,中國黃金投資需求首次超過首飾需求,在此趨勢下,大部分消費者因金價過高望而卻步,推遲購買;另有部分消費者更傾向於購買標準化的投資金條,而非加價率更高的品牌金飾。這導致整個黃金首飾消費總量顯著萎縮,上半年我國黃金消費量同比下降3.54%,其中黃金首飾同比下降26%。豫園股份作爲頭部品牌也難以獨善其身。

此外,2025年11月起實施的黃金稅收新規,也在短期內對消費信心造成一定程度的衝擊。新規將非投資性黃金的增值稅進項抵扣率從13%降至6%,增加了珠寶企業的原材料採購成本,短期內迫使零售商漲價以轉移壓力,這進一步抑制了終端消費需求。

面臨諸多壓力的傳導,豫園股份也在主動進行門店優化。截至2025年9月末,旗下“老廟”和“亞一”品牌連鎖網點爲4115家,較上年同期減少879家。與此同時,老廟品牌也在打造差異化一口價黃金產品矩陣、IP聯名等方式來提升產品附加值,以應對行業挑戰並優化盈利能力。

從2025年前三季度看,公司其餘消費板塊的經營表現同樣疲軟,其中餐飲管理與服務、食品百貨及工藝品、化妝品以及度假村等板塊的營收均較上年同期呈現不同幅度的下跌。公司在業績預告中坦言,因宏觀經濟承壓、行業政策調整以及商品價格大幅波動等影響,消費領域的結構性變化使得公司相關產業板塊面臨短期壓力,營業收入及毛利額較去年同期下降,對淨利潤表現帶來一定影響。

值得注意的是,公司管理層在三季度業績說明會中闡明瞭“以輕馭重,瘦身健體”的核心轉型戰略,旨在通過加速地產項目去化來優化資產結構,並承認業績短期承壓。其長期敘事圍繞消費主業與出海業務的價值釋放展開。然而,在當前業績深度下滑的現實背景下,這一戰略轉型的具體步伐與成效兌現,仍有待觀察。(本文首發證券之星,作者|吳凡)

相關文章

AMD Q4 財報前瞻:劇本寫得太完美,股價還能加戲嗎?

TradingKey - AMD第四季度的業績紙面上看起來可能很棒——但和OpenAI的合作、飆升的記憶體價格以及過高的估值可能會迅速扭轉局面。

谷歌 Q4 財報:谷歌雲增速將保持 30%+?資本開支預計再上調 市場極力看漲谷歌!

谷歌將於美東時間2月4日盤後發布Q4財報。彭博分析師預期Q4營收按年增長16%,達到950.8億美元,經調整淨利按年增長19%至385.5億美元,GAAP每股收益按年增長23%,達到2.65美元。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。