【IPO前哨】明智科技赴港:毛利率連升,但這些點值得留意

進入2026年,港股新股市場表現強勁,多只新股首日大幅上漲。壁仞科技(06082.HK)、瑞博生物-B(06938.HK)、鳴鳴很忙(01768.HK)等紛紛在上市首日錄得亮眼漲幅,其餘新股也普遍實現不同程度的上揚。

與此同時,更多「後備軍」正加速奔赴港股。港交所官網顯示,近日明智科技股份有限公司(簡稱「明智科技」)正式遞交招股說明書,擬登陸港交所主板,由建銀國際擔任獨家保薦人。

此次赴港,明智科技擬將募集資金用於:開發專注於三個核心領域的行業特定組件平台;擴充製造能力及提升生產效率;進一步發展在各地理區域的銷售及營銷網絡等。

細分賽道領跑者,擁有多款商業化產品

作為一家歷史可追溯至2000年的平台型醫療器械企業,明智科技的核心競爭力之一就在於對一次性內窺鏡產業鏈的深度把控。

招股書披露,明智科技於硅谷及中國營運,專注於一次性內窺鏡系統的研發和商業化,是全球極少數實現供應鏈垂直整合的企業之一,業務覆蓋從核心光電組件、精密零件的自主研發製造,到完整系統組裝的全流程。

從產品實力來看,根據灼識諮詢數據,按2024年出貨量計算,公司位列美國、歐洲及日本一次性輸尿管鏡市場前三大品牌,在全球高價值市場占據重要席位。其研發的一次性輸尿管鏡與膀胱鏡(工作通道6.6Fr)更是躋身「世界最纖細」行列。

在產品布局上,明智科技構建了多元化的品牌矩陣與豐富的產品組合。自有品牌包括OTU(ONETU®)、OTU聯合品牌(與頂尖醫療科技公司合作打造)及WiScope®,產品覆蓋泌尿科、肝膽外科、呼吸科、耳鼻喉科、腸胃科及婦科。

截至2026年1月23日,公司在全球主要市場(美國、歐盟及中國)已擁有8個獲批產品類別,同時儲備了5個在研產品類別。其中,一次性內窺鏡(如輸尿管鏡、膀胱鏡、支氣管鏡)與圖像處理器(OTU-A系列主控制台、OTU-T系列便攜式平板)構成兩大核心產品板塊,前者作為耗材器械滿足臨床精準治療需求,後者則通過先進算法保障圖像質量,二者協同形成完整的產品生態。

此外,明智科技候選產品管線中的膽道鏡、胃鏡、結腸鏡、十二指腸鏡及神經內窺鏡,預計將於2026年至2027年達成監管里程碑。

前三季度利潤遭下降,但毛利率水平亮眼

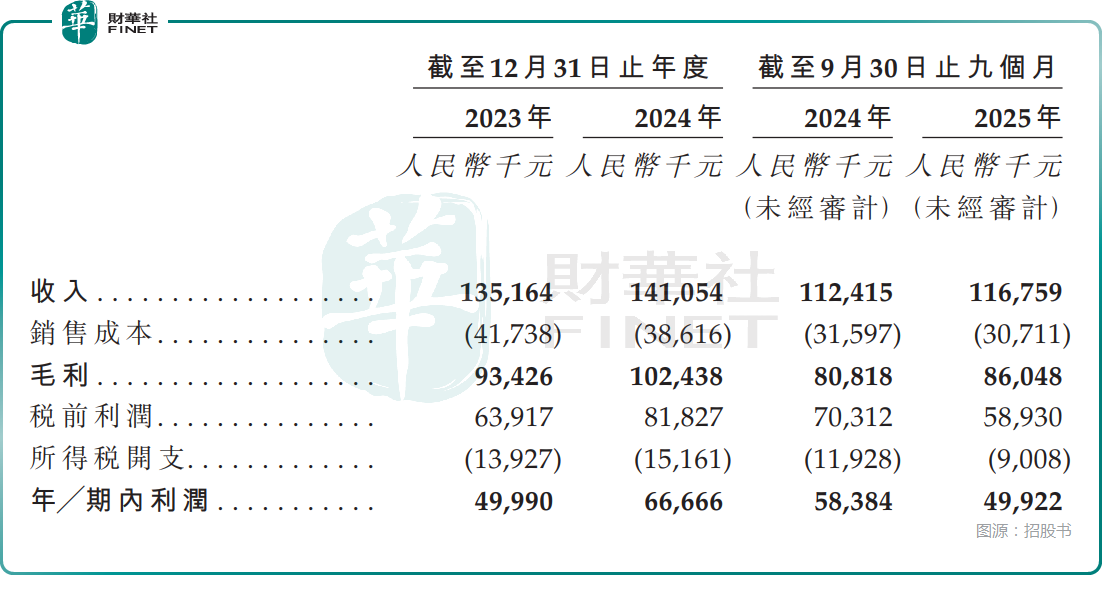

業績層面,2023年、2024年及2025年前三季度,明智科技的收入分別為1.35億元(人民幣,下同)、1.41億元及1.17億元,其中2025年前三季度的收入同比增速為3.9%。

收入錄得增長主要由於市場正轉向採用一次性內窺鏡,客戶需求上升帶動公司產品付運量增加,被2025年完成主要服務合約導致開發及其他服務收入減少所抵銷。

盈利端,2023年、2024年及2025年前三季度,明智科技實現淨利潤4999.0萬元、6666.6萬元及4992.2萬元,其中2025年前三季度的淨利潤同比下降14.49%,出現了「增收不增利」跡象,和研發開支增加等因素有關。

招股書還披露,明智科技2023年的整體毛利率為69.1%,2024年提升至72.6%,2025年前九個月進一步升至73.7%。毛利率的穩步提升,主要得益於生產利用率提高及自主設計攝像模組成品率上升帶來的製造成本節約,充分體現了垂直整合模式的盈利優勢。

現金流方面,2023年、2024年及2025年前三季度,公司經營活動所得現金淨額分別為5360.5萬元、7433.8萬元及4279.7萬元,持續的現金流入為業務擴張與研發投入提供了堅實支撐。

另外,截至2025年9月30日,公司的現金及現金等價物為1.27億元。

客戶集中度較高,還有這些點值得關注

除了業績之外,明智科技還有一些地方值得留意。

招股書披露,儘管公司收入保持增長,但增速相對平緩,2024年收入同比增長4.4%,2025年前三季度同比增長3.9%,未能體現出行業高速增長的同步性,而數據顯示,全球一次性內窺鏡市場於2024年至2032年的複合年增長率預計為17.2%。

此外,明智科技還存在客戶集中度較高的潛在風險。根據招股書,公司的客戶群主要由分銷商組成。2023年、2024年及2025年前三季度,來自五大客戶的收入占總收入的比重分別約為67.2%、62.6%及69.9%,單一最大客戶(客戶A)貢獻的收入占總收入的比重分別為41.5%、31.6%及36.0%。

這種高度集中的客戶結構,意味著公司收入穩定性過度綁定少數大客戶,值得關注。

結語

總的來看,明智科技算是那種比較「小而美」的企業,在某些細分領域擁有不俗的業內地位,毛利率較高,能穩健盈利。不過,其收入規模及增速表現一般,2025年前三季度還出現了「增收不增利」現象,這些點也值得留意。

相關文章

AMD Q4 財報前瞻:劇本寫得太完美,股價還能加戲嗎?

TradingKey - AMD第四季度的業績紙面上看起來可能很棒——但和OpenAI的合作、飆升的記憶體價格以及過高的估值可能會迅速扭轉局面。

谷歌 Q4 財報:谷歌雲增速將保持 30%+?資本開支預計再上調 市場極力看漲谷歌!

谷歌將於美東時間2月4日盤後發布Q4財報。彭博分析師預期Q4營收按年增長16%,達到950.8億美元,經調整淨利按年增長19%至385.5億美元,GAAP每股收益按年增長23%,達到2.65美元。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。