微軟在軟件與雲服務之間找到了平衡

微軟正處於華爾街的低迷期。過去幾個月,該公司的股價一直落後於標普500指數,而上週三財報發佈後引發的大規模拋售,使其按運營利潤計算的估值降至自2022年以來的最低水平。投資者對公司備受關注的雲計算業務Azure增長略有放緩做出了反應——但他們忽略了更大的全局。

首席財務官Amy Hood上週向分析師表示,如果Azure獲得更多計算能力,其本季度的增長本可以更快。但微軟將大量計算資源分配給了企業軟件業務,這也說得通:軟件是微軟最大、最盈利的業務,毛利率穩定在約81%。相比之下,微軟的智能雲部門(主要是Azure)的毛利率低約20個百分點,且呈下降趨勢。這意味着Azure的快速增長正在對公司整體毛利率形成下行壓力。

然而,軟件業務的增長可以抵消這一壓力,而微軟正成功地在兩者之間保持平衡。過去幾年,由於新AI服務的推出,公司整體毛利率穩定在約68%。同時,公司有效控制成本,使得自2023年初推出Copilot AI軟件套件以來,運營利潤率從約41%提升至超過47%,正如KeyBanc Capital Markets的軟件分析師Jackson Ader所指出的。

微軟推動AI驅動的軟件產品(如Office 365 Copilot)的努力似乎已見成效。公司高管上週披露,Copilot在12月季度已擁有1500萬付費用戶,同比增長160%。儘管這一數字在整體規模中仍然較小——截至2024年,微軟Office付費用戶爲4億——但仍是Google Gemini Enterprise服務的兩倍。Ader最近對軟件經銷商進行的一項調查顯示,有31%的客戶對嵌入微軟開發者軟件的AI助手Github Copilot表現出“高度關注”。

值得注意的是,微軟的生產力和業務流程大部門(包括Copilot在內的軟件業務)在本財年上半年實現了約16%的收入增長,而2025財年全年爲13%。

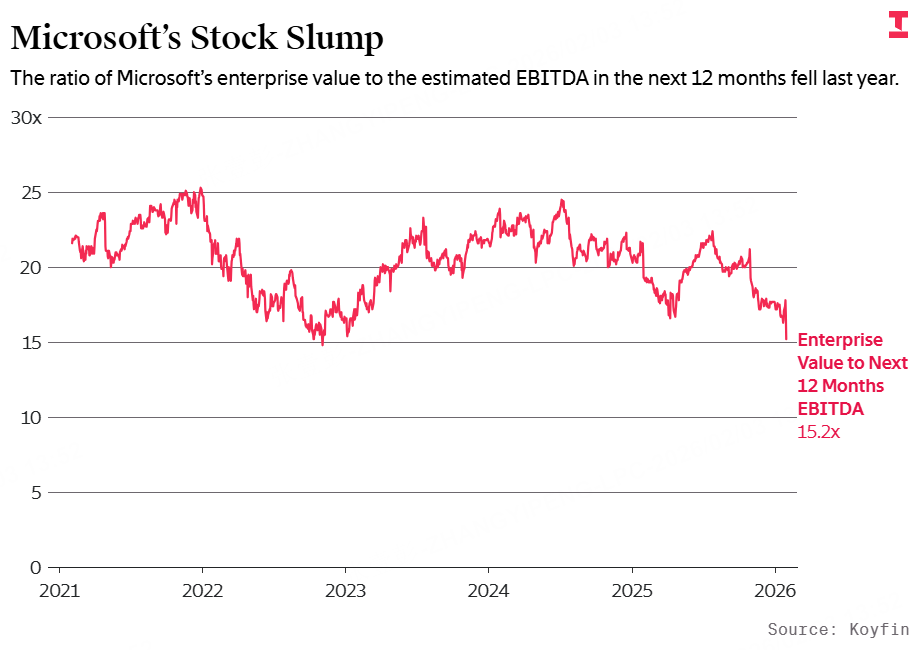

然而,截至上週五,微軟按明年預估息稅折舊及攤銷前利潤(EBITDA)計算的估值爲15.2倍,低於自2021年初以來20.5倍的平均水平。這也低於另一家規模較小、但增長相似的企業軟件公司ServiceNow的估值。相比之下,ServiceNow盈利能力顯著低於微軟,運營利潤率僅爲低十幾個百分點,而微軟則超過40%。

微軟的支持者認爲,目前是“買入微軟的機會”,正如微軟投資者、財富管理公司Siebert Financial首席投資官Mark Malek所說。拋售有些“過度反應”,他認爲,考慮到28%的每股收益增長、產品組合以及微軟的歷史背景,公司管理得非常出色。

看空微軟的理由主要集中在其軟件業務的未來不確定性上——軟件業務貢獻了公司超過一半的利潤。來自成熟軟件公司和初創企業的新AI工具,可能會削弱現有企業軟件產品的市場份額。

微軟將365 Copilot添加到現有Office 365產品中,而不是作爲獨立產品提供,這意味着客戶需要額外付費才能使用。企業如果不想支付附加訂閱費用,也可以按使用量購買Copilot Chat服務,但這種方式可能更昂貴。微軟面臨的挑戰是確保企業不會僅用AI產品替代現有軟件,從而保持對微軟軟件的支出不變。

另一個問題是,微軟能否跟上年輕競爭對手的步伐。風險投資家、Theory Ventures合夥人Tomasz Tunguz在The Information的TITV節目上表示,Copilot“起步領先”,但“現在開始顯得有些過時”。他提到Anthropic的Claude Cowork和編程助手Cursor的創新:“微軟在創新和動力上沒有像其他公司那樣持續推進。”因此,未來可能會有企業減少升級Copilot。

不過,微軟作爲市場先行者的優勢依然明顯,公司客戶短期內不太可能轉向其他服務,這也爲微軟贏得了追趕競爭對手的時間。Copilot爲客戶提供了多種AI模型選擇,意味着客戶可以通過集成到現有微軟產品的軟件,享受新模型帶來的創新體驗。這在客戶考慮是否切換到競爭服務時,形成了阻礙。

對於看空微軟軟件業務的投資者來說,其雲業務提供了另一個購買理由。Siebert Financial的Malek表示,他對微軟的樂觀更多來自於Azure背後的長期基礎設施佈局——Azure的需求已經超過供給——而非對軟件業務的信心。

在Azure方面,微軟面臨與其他大型雲廠商相同的風險:他們必須投入鉅額資本建設配備GPU的AI數據中心,而能否獲得可觀回報尚無保證。

但Malek認爲,微軟的地位優於大多數公司。“我們知道這是一個資本密集型業務……微軟有收入支撐,也有現金儲備,而像CoreWeave這樣的公司也在建設基礎設施,但沒有微軟那樣的收入和現有業務支撐。”CoreWeave是一家年輕的雲公司,試圖在AI領域挑戰大型雲廠商。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。