簡評:長城汽車業績快報

週末,長城汽車的“年度業績”與“開年首月戰報”接連落地:2025年公司淨利潤99.12億元,同比下降21.71%,初看略遜預期;與此同時,1月產銷數據同比增長11.59%,銷量走勢釋放出積極信號。

不少粉絲朋友對長城汽車H還是相當關注的,今天的內容,我們就一起再來看一看曉榮老師最新的點評看法。

以下爲點評內容:(長城汽車AH同股同權,但談到估值均指H)

一、首先是一月銷量簡評

首先同比長城是增長的,環比下降幅度是小於行業平均的。怎麼看這個事情,同比增長倒不是說多厲害,只是比自己去年厲害,但去年基數低,倒也不值得驕傲。

環比降低低行業平均值小,其實說明兩個問題,行業都降,主要補貼退坡,外加春節前後這個兩個月這樣也算正常。

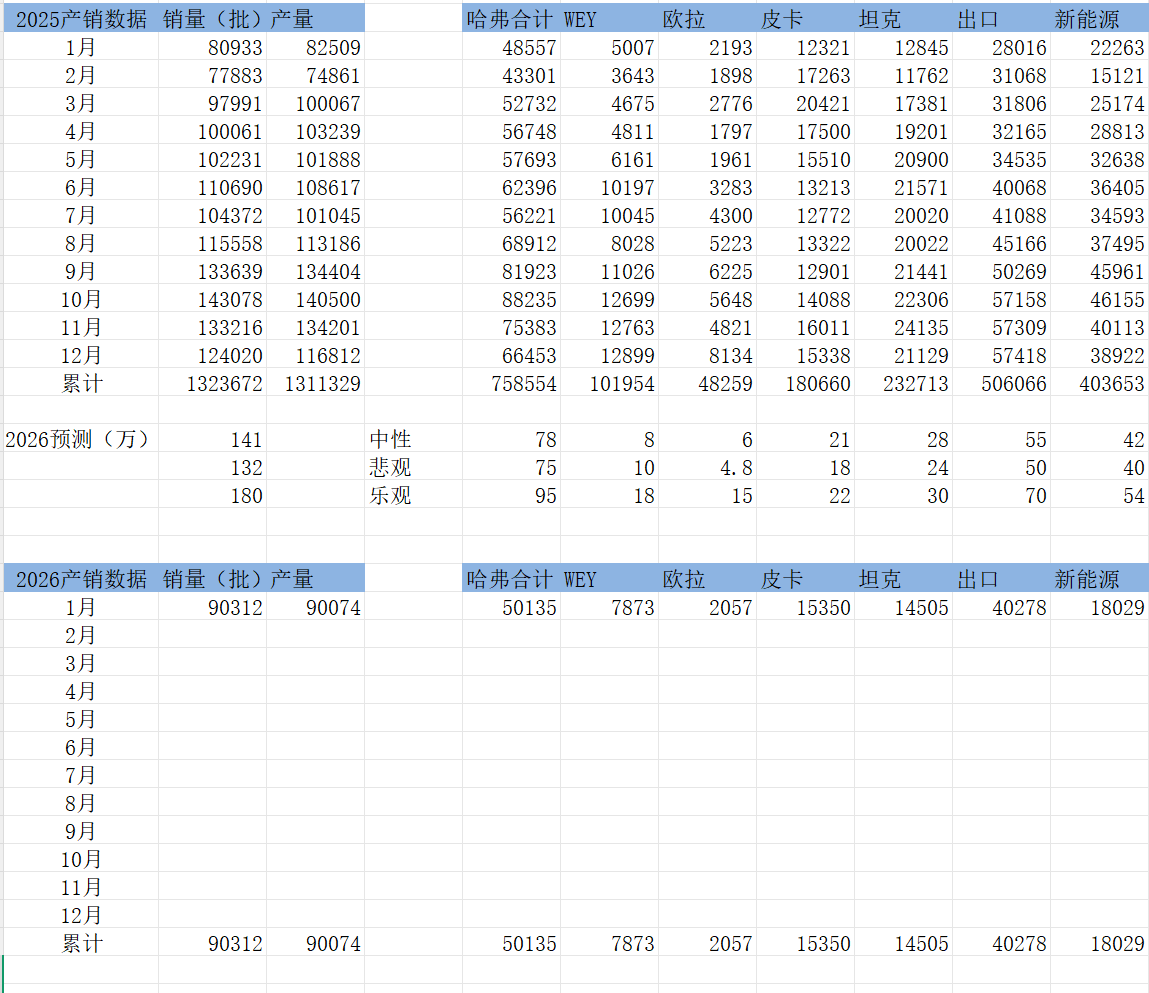

就長城自身而言,算是中規中矩,也談不上特別好,不過相對還行,是按照自身的節奏和進度在走的。下圖是我用Deepseek統計的銷量數據(蔚來和理想的AI因爲口徑原因有幾十輛的誤差),供參考:

關注的幾個點:

1.一月銷量中,三個主流車坦克,哈弗和皮卡應該說都還中規中矩。魏派相對來說還不錯,但還需努力,直營店鋪下去之後的後續再看看吧。

2.另外,新能源補貼退坡確實有影響,對行業和對長城都有,不過長城油車電車都厲害,所以這也是我之前月報說過,如果今年捲了,長城自己的賽道和國際化可能會相對沒那麼卷的原因,從一月數據有已經表現出來了。

3.考慮到下個月是春節月,理解大型製造業的都應該理解春節月的情況。所以可能下月也未必很好,到時候3月的產銷數據再詳細點評。

二、其次是業績快報簡評

這個週五我在價投圈就簡評過了,這裏整理、匯總一下主要觀點:

長城汽車業績快報內容要點,2025年營業總收入2227.90億元,同比增長10.19%,淨利潤99.12億元,同比下降21.71%,本報告期公司實現銷量和營業收入的同比增長,同時加速構建直連用戶的新渠道模式,以及加大新車型、新技術的上市宣傳及品牌提升,投入增加導致淨利潤下降。

長城業績交流會上提到的我覺得有用的內容:直營店投入增加17億,廣告費多了十幾億,以上是大頭。年終獎金46億,和去年差不多,略多一點,計提30億左右。

結合以上兩個信息分析一下:

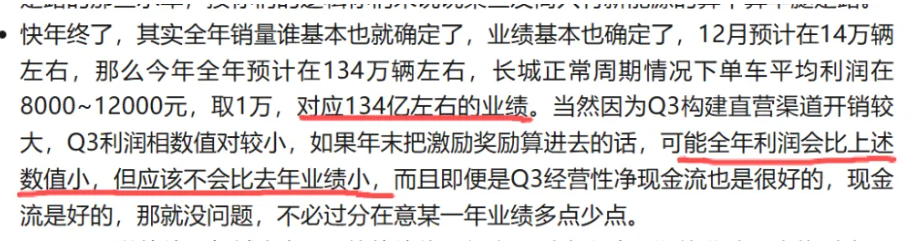

我11月月報預計過長城的利潤,如下圖,現在是錯的,而且股價提前反應了。

雖然我知道實際可能會小於這個數,但我確實沒預計到會小這麼多,實際上就是,我考慮到四季度活很多,有時候會有一大筆資本開支,但是我不能因此低估長城的賺錢能力,尤其是量價都表現向好的情況下,從評估未來賺錢能力的角度134億這個數字“沒問題”。

雖然我之前低估了資本開支的幅度,但本來評估業績也是看未來的賺錢能力,稍後我會分析直營成本對2026年業績的影響。

如果把直營店投入增加17億,廣告費多了十幾億加回去,這種“一次性”資本投入加回去,也就對得上了。長城的銷量增加(7%),高端車佔比提升(營收增10%大於量的增速)。在這種情況下,因爲直營店的快速擴張的“一次性”投入,而去得出長城未來賺錢能力變差的結論也是不合適的。雖然“業績增速跑步機上的老鼠”們可能會得出變差了的結論。

但這次的資本開支再次證明了我之前說過的一個觀點,對於汽車行業這種重資產週期性的行業,要麼倉位要注意,要麼就是要有足夠的安全邊際。這也是巴菲特不喜四個輪子生意的原因,資本開支真的沒法逃避,這也是我上面“一次性”要加引號的原因,它是一次性的,但也是不可避免的。

但我認爲,假設我是大股東的話,從經營的角度考慮最優解的話,直營店的投入很有必要(這個我一年多前的月報就說過有必要),獎金也是不能吝嗇的。

那麼我爲啥還做長城汽車呢,一是因爲我作爲男人本來就喜歡車(巴菲特也不例外要不然也不會翻車不止一次),二是因爲我以前月報說過,上一輪是國產替代,未來一輪是因爲國際化,中國必然會出現中國的BBA、中國的豐田,而我認爲長城是其中之一(我認爲更像是中國的寶馬)。而這個過程伴隨增量,有增量的話,也不是不能容忍重資產週期性這個缺點。

......

從價投方法論的角度來說,如果是偏短期的思維,上述做法合理,但未來也有後悔的可能性,但如果決定長期注意思維,短期因爲小事情反覆其實也是定力不夠的表現。至於想怎麼做自己決定,但未來的可能性都要能接受。其實對於價投來說,短期(買)賣在最高(低)點其實並不是最重要的。

那麼對於未來的直營的資本開支的推算怎麼算呢,其實我們羣裏的小夥伴天總給我們測算了一下,他以前自己創業加盟過品牌的店有開店經驗,他人肉統計和測算開店的情況。有些道理,和他的聊天已經轉發在價投圈(詳細數據可回顧價投圈),這裏我就簡單總結一下。

上圖是部分,匯總如下:

這部分結論是:長城汽車單店成本在800萬左右,2025年一線城市覆蓋完畢,後續還會繼續開,我們的看法是覆蓋完全好一些,除開一線城市單店會便宜,預計店均600萬成本。估計2026年開店這塊還有10~20億的支出就能覆蓋完全了,後續測算業績我們會考慮上這點。

三、關於長城H估值層面:

那麼最後就可以說估值了,依據業績快報的業績,長城汽車H2025年靜態PE9.9倍,依然在合理區間。既然現在市場先生悲觀,那姑且就用這個業績看吧。但長城的價和量和營收都是向好的沒理由認爲長城的能力變差了,只是汽車這個行業本身的重資產週期性就這樣,全行業都是,這就是爲啥汽車行業的估值我們說10倍PE合理而不是15倍PE。

所以按能力算長城不差,要樂觀的,而且相對行業其實反而更好。重資產和週期性的屬性已經包含在8~10倍這種低估值的考量裏了,市場情緒可以殺,但我是不鳥市場情緒的,我不看這麼短,我看的是未來中國的BBA的養成之路。

現在年初展望2026年業績爲時尚早,我上述表格裏預計了可能得樂觀中性悲觀的銷量,長城的單車利潤不考慮“一次性”資本開支,其實已經1萬左右這個級別,然後樂觀的乘上單車1萬的利潤差不多就是,141億吧。理由上期說過,只要銷量和經營沒出問題,這個數字評估長城近年的“業績能力”是沒問題的。

當然如果考慮安全邊際,可以減去10~20億現在就已知的直營店的資本開支,還有可能的卷營銷開支,那麼按長城自己股權激勵的100億來看應該也是問題不大。後續月報會持續跟進和調整。

PS:本文內容僅爲觀點分享,不做投資建議。