同業競爭未了、分紅路漫漫,蘇豪時尚“換資產”能否換來新未來?

證券之星 吳凡

爲聚焦服裝主業並優化資產結構,蘇豪時尚(600287.SH)近期公告稱,公司擬與間接控股股東蘇豪控股集團進行資產置換,擬將蘇豪控股集團持有的蘇豪中嘉54%股權進行置入;擬將蘇豪時尚持有的江蘇舜天化工倉儲有限公司100%股權以及持有的錦泰期貨2.27%股權置出。證券之星瞭解到,此舉意在解決蘇豪時尚與蘇豪控股集團及其控股的其他公司產生同業競爭問題。

根據公司2025年半年報,服裝貿易雖爲核心業務,但蘇豪時尚同時經營監控化學品、核電鋼材、白酒、木製品出口及海產品進口等多類貿易。儘管業務多元化,但公司近年經營承壓顯著,2023年至2024年連續兩年營收下滑,2025年前三季度業績亦出現大幅同比下降。市場關注的是,在業務分散且業績走低的背景下,此次剝離非主業資產、迴歸服裝主業的調整,能否切實改善公司的經營狀況與盈利能力,仍有待觀察。

同業競爭尚存,業績困局待破

此次關聯交易的背景,是蘇豪控股集團爲履行在蘇豪時尚併入後所作出的三年內解決同業競爭問題的承諾。

根據江蘇省國資委2023年7月的重組要求,蘇豪控股集團整合了包括原舜天集團(蘇豪時尚的控股股東,現更名爲“江蘇蘇豪亞歐互聯科技集團有限公司”)在內的多家省屬貿易企業。此次整合導致蘇豪時尚與集團內其他企業形成了同業競爭。

爲解決此問題,蘇豪控股集團出具了《避免同業競爭的承諾函》,承諾在取得蘇豪時尚控制權之日起三年內,綜合運用資產重組、業務調整、委託管理等多種方式,穩妥推進相關業務整合以解決同業競爭問題。

作爲解決方案的一部分,蘇豪控股集團規劃了旗下三家上市公司的專業化分工:一家專注服裝業務(即蘇豪時尚),一家專注大宗商品,另一家專注新業態及其他業務,以從根本上杜絕同業競爭。

此次雙方籌劃的資產置換即是推進解決同業競爭問題的具體舉措。證券之星瞭解到,蘇豪中嘉主要從事紡織服裝等消費品的銷售業務和供應鏈管理服務,產品包括時尚服裝、服飾配件、家居產品、面料、紗線等,銷售覆蓋北美、歐洲等國家的中高端品牌及商店,也爲國內品牌公司提供定製化服務。

顯然,通過此次置入與服裝主業高度協同的蘇豪中嘉股權,使蘇豪時尚進一步向服裝主業迴歸,但其能否真正扭轉蘇豪時尚持續的經營頹勢仍需經歷時間與市場的嚴峻檢驗。

值得注意的是,此次資產置換並未徹底解決上市公司存在的同業競爭問題。若按照三年的承諾期,蘇豪控股集團需要在2026年下半年完成履約承諾,市場正密切關注其承諾履約的進展及最終效果。

Q3業績雙降,短期難返分紅軌道

自2023年7月併入蘇豪控股集團後,蘇豪時尚的經營表現持續承壓。儘管當年經營利潤有所增長,但營收規模已同比收縮16.87%。至2024年,公司營收進一步下滑4.58%至32.49億元,歸母淨利潤與扣非淨利潤同比驟降31.05%和68.69%,業績回調趨勢顯著。

除受市場需求疲軟、匯率波動等外部因素影響外,公司經營波動也與歷史行政處罰直接相關。公司前身“江蘇舜天”於2023年6月收到的證監會《行政處罰及市場禁入事先告知書》。因公司在2009年至2021年間系統性虛增收入成本,被證監會警告並罰款1000萬元。該處罰不僅導致公司援外、核電鋼材等業務資質受損、訂單承接能力下降,更深層次的影響體現在財務層面——直接摧毀了公司的短期分紅能力。

證券之星瞭解到,對於財務造假類的處罰,監管機構會要求被罰公司對以前年度的財務報告進行會計差錯更正追溯重述。一旦對歷史報表進行重述,可能會導致公司過去多年的真實利潤大幅縮水,甚至部分年份由盈轉虧。不僅如此,重述後,公司賬上的“未分配利潤”科目可能變爲負數,而根據《公司法》,公司必須用未來利潤先彌補以前年度的虧損,在彌補完之前,依法不得分紅。

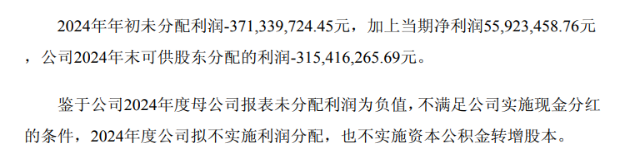

例如,受前期會計差錯更正影響,2020年至2022年,蘇豪時尚母公司報表未分配利潤由更正前的盈利,轉變爲更正後的負值。2023年、2024年,公司期末未分配利潤分別爲-3.71億元和-3.15億元,由於連續兩年母公司報表未分配利潤爲負值,不滿足公司實施現金分紅的條件,公司均未實施利潤分配。截至2025年上半年末,公司母公司報表未分配利潤爲-2.99億元。

蘇豪時尚管理層在2025年半年度業績說明會中坦言,近幾年公司因爲受到行政處罰的影響,目前公司財務狀況不滿足法定分紅條件,公司也在探索法律法規允許的方式積極推動相關工作。

總體來看,儘管公司通過更名爲“蘇豪時尚”、減持金融資產等舉措,釋放出聚焦服裝主業的信號,但其經營基本面尚未扭轉。2025年前三季度,公司營收與歸母淨利潤同比下滑20.12%和42.08%;其中第三季度降幅尤爲顯著,營收下降24.16%,淨利潤同比腰斬(-54.25%)。對於前三季度盈利承壓的原因,公司解釋稱,盈利收窄主要繫上年同期金融資產公允價值變動收益較高,而本期該類收益大幅減少所致。(本文首發證券之星,作者|吳凡)

相關文章

白銀史上最慘烈一日!黃金創40年最大跌幅!貴金屬牛市是否已終結?

TradingKey - 在連續數日的上漲之後,黃金和白銀在1月30日(週五)遭遇了最劇烈的單日下跌:黃金創下近40年最大單日跌幅,最高跌逾12%,目前已跌破4,900美元;白銀創下歷史最大的日內跌幅,一度跌逾36%,目前已跌破85美元關口。

2026年,你該投資停滯的特斯拉還是持續暴漲的黃金白銀?

TradingKey - 2025年至今,貴金屬持續暴漲,而美股市值的Top 10分化卻顯得非常嚴重,部分公司受AI元年情緒影響,股價及市值持續上漲,僅谷歌和台積電就漲逾70%,而作為AI概念集於一身的特斯拉(TSLA),卻表現得不盡如人意,截至美東時間1月29日,特斯拉只取得不足10%的區間漲幅。