燧原科技IPO:深綁騰訊,累虧超51億,現金流持續“失血”

證券之星 李若菡

繼摩爾線程、沐曦股份、壁仞科技後,國產GPU廠商上海燧原科技股份有限公司(以下簡稱“燧原科技”)的科創板IPO申請正式獲上交所受理。

證券之星注意到,雖然公司的收入呈逐年增長態勢,但其核心業務面臨產銷率下滑及毛利率承壓等挑戰。進一步研究發現,公司在股權和業務層面高度綁定騰訊,且來自騰訊系收入佔比已攀升至七成以上。隨着業務規模的擴大,公司的存貨和預付賬款同步走高,進而導致公司現金流持續爲負。加之公司的收入規模無法覆蓋剛性研發投入,公司已累虧超51億元。

核心業務產銷率及毛利率雙雙下滑

成立近8年來,燧原科技自研迭代了四代架構5款雲端AI芯片,公司收入主要來自AI加速卡及模組、智算系統及集羣兩大類產品。

隨着全球智能算力需求爆發,以雲端AI芯片爲核心的智能算力基礎設施開支高速增長,推動公司營收增長。招股說明書顯示,公司的營業收入由2022年的9010.38萬元增至2024年的7.22億元,期間複合增長率達到183.15%。2025年前三季度,公司營業收入爲5.4億元。

證券之星注意到,隨着業務擴張以及公司戰略性備貨,燧原科技存貨規模逐年上升,其存貨賬面餘額由2022年的3.11億元增至2024年的9.79億元。2025年前三季度,該指標進一步增至11.48億元。

由於關鍵物料備貨導致存貨和預付賬款規模較大,公司現金流持續爲負。2022年、2023年、2024年及2025年前三季度(下稱報告期),公司經營活動產生的現金流量淨額分別爲-9.87億元、-12.09億元、-17.98億元、-7.7億元,累計“失血”達47.64億元。

從收入結構來看,AI加速卡及模組業務爲公司的第一大收入來源,去年前三季度貢獻超七成收入。

證券之星注意到,自2023年以來,公司AI加速卡及模組的產銷率整體處於下滑趨勢,由2023年的99.46%下滑至2024年的78.53%。2025年前三季度,公司產銷率進一步下降至69.48%。公司解釋稱,這主要是爲了應對當年四季度客戶的採購需求而提前備貨,導致當期產銷率低於2024年全年水平。

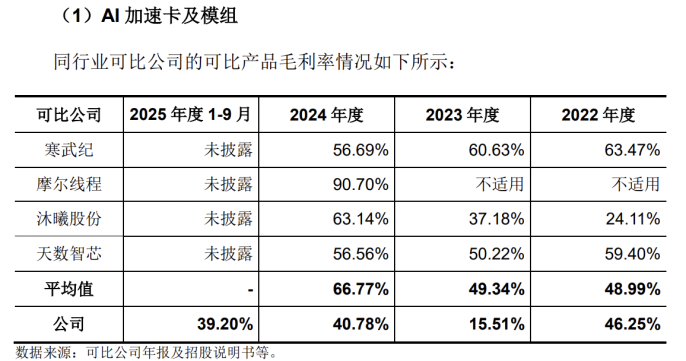

同時,受AI加速卡迭代升級的影響,該業務毛利率波動較大。2022年至2024年,該業務毛利率分別爲46.25%、15.51%、40.78%。自2024年起,公司AI加速卡及模組業務已轉爲以第三代產品爲主,不過去年前三季度該業務毛利率爲39.2%,較2024年整體水平有所回落。

此外,公司AI加速卡及模組業務毛利率低於行業均值。2024年,行業平均毛利率爲66.77%,明顯高於燧原科技的40.78%。

騰訊系貢獻超七成收入

證券之星還注意到,營收增長的背後,是燧原科技與大股東騰訊間的深度綁定。

2018年,燧原科技獲得了由騰訊領投的Pre-A輪融資。此後,騰訊持續爲其注資,連續參與了公司多輪的融資。目前,騰訊是公司第一大外部股東,騰訊科技及關聯方共持股20.26%。

在業務層面,公司與騰訊於2019年起開展業務合作,經過多代產品的持續磨合、長期的軟件優化適配,已經形成了穩定的合作關係。值得注意的是,公司除向騰訊科技直接銷售外,亦通過AVAP模式向騰訊科技指定的客戶A、客戶D、客戶J、客戶L等服務器廠商銷售,這些客戶均曾進入公司前五大客戶名單。

在這一背景下,燧原科技來自前五大客戶的收入居高不下。報告期內,公司對前五大客戶的銷售金額佔當期營業收入的比例分別爲94.97%、96.50%、92.6%、96.41%。

其中,公司對騰訊科技的銷售金額(包括直接銷售和AVAP模式銷售)佔比逐年攀升,由2022年的8.53%增至2024年的37.77%。2025年上半年,該比例進一步增至71.84%,出現單一客戶銷售佔比超過50%的情況。

值得注意的是,騰訊的加持讓燧原科技獲得了穩定的訂單,但其在AI領域投入上的態度,也將影響燧原科技的成長。

據伯恩斯坦(BERNSTEIN)的預測,2025年字節跳動、阿里巴巴和騰訊三家的AI資本支出合計約450億美元,到2028年將達到850億美元,將佔據中國AI資本支出的近50%。有分析指出,在這三家公司中,騰訊無論在大模型訓練還是AI應用落地方面,進度相對較慢,在一定程度上或影響了燧原科技的收入增長速度。

研發高企致連年虧損

證券之星注意到,雲端AI芯片賽道的發展特性,決定了燧原科技需持續的研發投入,這成爲公司至今未能實現盈利的核心原因。

一方面,公司在硬件上需要先進的晶圓製造和封裝測試工藝、軟件上需要構建並不斷完善AI計算及編程軟件平臺,同時面向互聯網大廠的產品需經過多輪聯合驗證、軟件適配優化以匹配商業價值後才能逐步放量部署。

另一方面,燧原科技選擇的技術路線也進一步推高了研發投入。目前,AI芯片的主流架構分爲以英偉達爲首的GPGPU架構和包含谷歌TPU、華爲NPU等架構的非GPGPU架構。

與摩爾線程、沐曦股份等同行選擇兼容英偉達CUDA生態的GPGPU(通用圖形處理器)路線不同,燧原科技基於自主指令集,對標英偉達的Tensor Core加速計算單元和NVlink卡間互聯技術,自主研發了GCU-CARE計算架構。

有分析指出,GPGPU路線的優勢在於生態兼容性好,更易被市場接受,但容易陷入英偉達的專利包圍圈。相較而言,非GPGPU架構針對特定問題域比如人工智能計算特徵進行設計和優化,在應用場景下運行效率更高,但意味着必須構建一套全新的軟件生態,研發投入更高。

2022年至2024年,公司累計研發投入35.29億元,累計營業收入11.14億元,三年累計研發投入佔總營業收入比例爲316.86%。2025年前三季度,公司研發費用爲8.9億元,而當期收入爲5.4億元,收入規模無法覆蓋剛性研發投入。

在此背景下,燧原科技持續處於虧損狀態。報告期內,公司淨虧損分別爲11.16億元、16.65億元、15.1億元、8.88億元,累計虧損超51億元。

對於盈利前景,公司在招股說明書中提到,在外部環境不發生重大變化的前提下,根據公司在手訂單、產品交付進度和研發規劃等因素,預計公司達到盈虧平衡點的時間最早爲2026年。(本文首發證券之星,作者|李若菡)

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。