受行業去庫存衝擊,科思股份2025年淨利暴跌超七成,市值較巔峯蒸發近半

證券之星 夏峯琳

1月21日,國內防曬劑龍頭企業科思股份(300856.SZ)披露的業績預告顯示,去年公司盈利水平較上年出現斷崖式回落,告別此前高增長態勢。證券之星注意到,自2025年初以來,公司盈利增速已明顯放緩。在業績支撐減弱的背景下,其在二級市場的表現也同步承壓。相比2023年超過130億元的市值高點,公司當前市值已縮水近半。

作爲歐萊雅、寶潔、拜爾斯道夫等全球日化巨頭的核心防曬原料供應商,科思股份的業績表現一直被視作防曬產業鏈的“晴雨表”。市場分析指出,此次淨利潤大幅下滑並非單一企業經營策略失誤所致,而是行業週期下行、市場需求結構性調整、以及競爭格局趨緊等多重因素共同作用的結果。

而在業績承壓背景下,科思股份正試圖通過規模卡位與產品升級,穿越行業週期,尋找新的盈利增長點。但在行業下行、現金流承壓的背景下,這些舉措能否見效,仍有待市場檢驗。

利潤“膝蓋斬”,市值較巔峯縮水近半

公開資料顯示,科思股份主要從事個人護理品原料的研發、生產和銷售,產品包括防曬劑等化妝品活性成分、合成香料等。產品廣泛應用於化妝品、洗滌用品、口腔護理品等消費領域,是全球最主要的防曬劑製造商之一。

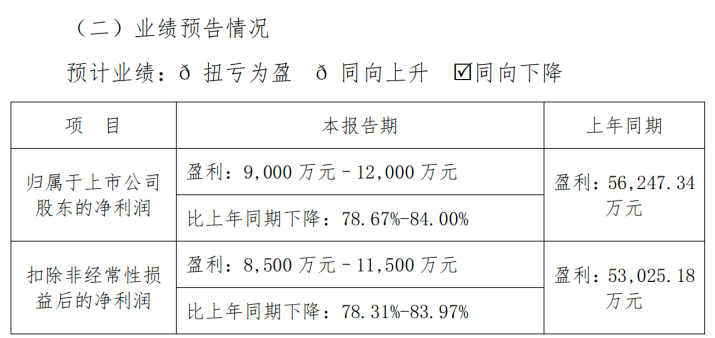

日前,科思股份發佈的業績預告顯示,2025年公司盈利水平遭遇“膝蓋斬”。具體來看,公司預計全年實現歸母淨利潤0.9億元至1.2億元,同比降幅達78.67%至84%;扣非淨利潤爲0.85億元至1.15,同步降幅亦達78.31%至83.97%。

回顧科思股份的成長軌跡,公司曾依託其在防曬劑原料領域的技術積澱與穩定的客戶資源,實現了一段時期的快速成長。歷年財務數據顯示,2023年是公司近年來的業績高點,全年實現營業收入24億元,歸母淨利潤7.34億元,扣非淨利潤7.16億元,綜合毛利率高達48.8%,淨利率也達到30.6%,多項指標創下階段性紀錄。

證券之星注意到,這份高光從2024年開始逐漸褪色,當年公司營收、淨利潤雙雙下降。2025年更是陷入全面承壓的困境。財務數據顯示,2025年前三季度,科思股份實現營業收入11.16億元,同比下降39.93%;歸母淨利潤僅爲7793.47萬元,同比下降84.84%,降幅已接近全年預告的上限。

更值得關注的是公司盈利能力的下滑。2025年前三季度,其毛利率由2023年的48.8%大幅下滑至29.7%,淨利率更是從30.6%收縮至6.6%,兩大核心盈利指標在兩年內遭遇顯著回落。

隨着業績下滑信號的持續釋放,科思股份在資本市場的表現也受到影響。公司市值從2023年業績巔峯時期的超過130億元,逐步回落至目前約65億元的水平,蒸發近半。

量價雙殺,龍頭企業難抗行業週期

對於業績變動,科思股份表示,受防曬市場需求增長放緩和下游客戶消化前期庫存的影響,導致公司防曬劑出貨量較上年同期有所下降;同時受客戶去庫存和市場競爭增加的影響,報告期內防曬劑產品市場價格較去年同期有所回落,進而降低了本期歸屬於上市公司股東的淨利潤。

公開資料顯示,科思股份的核心產品是防曬劑等化妝品活性成分以及合成香料,其中又以防曬劑爲主,該板塊長期佔據公司總營收的八成以上。具體來看,2023年,化妝品活性成分及其原料實現收入20.70億元,佔總營收的86%;2024年,該板塊收入下降至19.04億元,佔比降至84%;2025年上半年,該板塊收入同比下降超54%,成爲拖累整體業績表現的主要因素。

證券之星注意到,科思股份出貨量下滑背後,是全球防曬市場增速放緩。數據顯示,2023年全球終端市場規模達152.87億美元,2021年至2023年年均複合增長率約7.6%,處於高速增長區間;但自2024年起,市場增長趨於平穩,據相關機構預測,2023年至2028年的年均複合增長率將降至4.3%,增速近乎腰斬。

在這一行業背景下,下游品牌方逐步進入去庫存階段,相應減少了原料採購規模。終端需求的收縮向上遊傳導,直接導致科思股份防曬劑產品的出貨量同比顯著下降。

價格層面,公司指出,隨着護理品行業整體增速自2024年起逐步放緩,防曬市場在經歷前幾年因需求快速復甦所帶來的高速增長後,逐漸迴歸平穩,市場供需趨於平衡,競爭也相應加劇,使得防曬劑產品市場價格普遍較前期出現回落。這一變化直接導致公司毛利率大幅收縮。

此外,科思股份對境外市場的高度依賴,進一步放大了業績的波動幅度。2023年,公司境外業務收入爲21.59億元,佔當年營業收入的89.94%;2024年,境外收入降至19.79億元,佔比下降至86.97%;2025年上半年,境外業務收入爲5.80億元,同比下滑超過53%,但佔營業收入比重仍保持在八成以上。

擴產卡位,現金流收緊前景未明

在業績持續承壓的背景下,科思股份並未被動等待,而是積極通過規模佈局與產品升級尋求突破,力圖穿越行業週期並挖掘新的盈利增長點。然而,面對行業整體下行與現金流趨緊的雙重壓力,這些戰略舉措能否真正奏效,仍有待時間與市場的驗證。

2025年,公司加快推進位於馬來西亞的年產1萬噸防曬系列產品項目。該項目的建設主要旨在增強對歐美及東南亞市場的供應鏈響應效率,降低跨境物流成本,從而進一步提升公司在全球市場份額中的競爭力。與此同時,科思股份也在持續推進安慶基地的相關產能項目,希望通過擴大生產規模形成集約效應,降低單位生產成本,以更好應對當前市場價格競爭帶來的壓力。

然而,此類擴張戰略同樣伴隨不可忽視的經營風險。目前,全球防曬市場需求增長放緩,下游客戶的庫存調整尚未結束,新增產能能否被市場順利消化,已成爲科思股份必須面對的現實挑戰。若產能擴張與市場需求脫節,不僅會推高公司的運營負擔,還可能引發庫存積壓,進而加劇現金流緊張的局面。

證券之星注意到,2025年前三季度,公司經營活動產生的現金流量淨額僅爲1.6億元,較上年同期大幅下降約79%。在現金流顯著收縮的背景下,大規模產能擴張無疑是一場極具風險的“豪賭”。

業績持續承壓、行業增長放緩、現金流趨於緊張,科思股份作爲防曬劑產業鏈的重要參與者,其能否通過產能佈局與戰略調整,在行業週期性波動中實現平穩過渡,仍是未知數。(本文首發證券之星,作者|夏峯琳)