連虧多年,三次重組屢戰屢敗,盈方微攜新方案再闖關

證券之星 李若菡

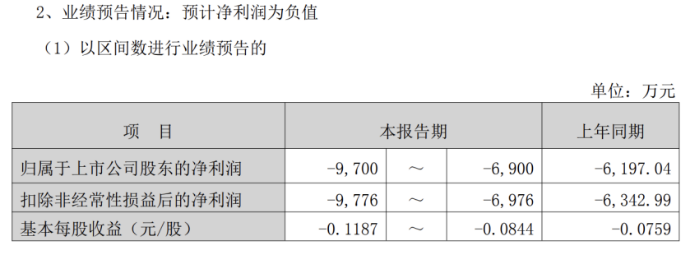

盈方微(000670.SZ)已連續三年出現虧損,公司2025年預計淨虧損爲6900萬元-9700萬元,虧損幅度進一步擴大。

證券之星注意到,銷售毛利率下滑、股份支付費用以及商譽減值等是導致公司業績虧損的主要原因。同時,公司還面臨應收賬款高企、淨資產偏低的風險。在盈利能力持續承壓的背景下,公司此前推進的三次內部重組均未能落地,相關人員還曾因涉嫌內幕信息泄露被立案。目前,盈方微新一輪重組預案出爐,公司擬通過拿下兩家半導體產業鏈公司,以此扭轉公司當前困局。

應收賬款高企,業績虧損擴大

目前,盈方微主營業務爲電子元器件分銷和集成電路芯片的研發、設計和銷售,公司主要產品包括射頻芯片、指紋芯片以及電源芯片等。

證券之星注意到,近年來,公司業績波動較大。2020年,因連續三年(2017年-2019年)淨利潤爲負,公司股票於當年暫停上市。當年9月,盈方微收購了華信科和World Style各51%的股權,憑藉此次收購成功扭虧,並於2022年成功恢復上市。

但在2023年,盈方微再度出現虧損,並持續至今。業績預告顯示,公司2025年預計淨虧損爲6900萬元-9700萬元,同比虧損擴大11.34%至56.53%。其中,公司Q4預虧2565.51萬元至5365.51萬元,同比下滑0.81%-110.83%。

公司解釋稱,業績虧損主要受以下因素影響:一方面,受市場環境影響,公司分銷業務部分產品銷售價格下降,同時新產品線尚處於開拓狀態、毛利較低,導致整體毛利率下滑。以三季報爲參考,公司去年前三季度銷售毛利率僅爲2.86%,同比下滑了2.2個百分點。

另一方面,公司確認了實施股權激勵計劃產生的股份支付費用、因大股東資助款及對外融資產生的財務利息費用,並計提了商譽減值準備,對公司當期淨利潤產生影響。

據21世紀經濟報道,公司商譽減值主要與2020年收購的華信科有關。實際上,盈方微當年收購華信科和World Style時共形成4.55億元商譽。2024年,公司根據商譽減值測試的情況,已對上述資產計提商譽減值準備1136.65萬元。

證券之星注意到,除了業績虧損之外,盈方微應收賬款較高以及淨資產較低的風險亦不容忽視。由於電子元器件分銷業務的下游客戶普遍存在賬期,公司應收賬款規模較大。截至2025年9月末,公司應收賬款賬面價值爲11.26億元,佔總資產的比例高達54%。

同時,公司歸屬於母公司淨資產爲2776.02萬元。公司曾多次在財報中提到,如購買子公司華信科和World Style公司49%股權的重組事項未能順利完成的情況下,公司歸屬於母公司淨資產極可能出現負值的情形。

三次重組均告失敗,內幕交易罰單落地

證券之星注意到,自2022年以來,盈方微曾多次嘗試收購華信科和World Style剩餘49%股權,但均以失敗告終。

2022年11月21日,證監會以“盈方微未能充分說明本次交易不存在損害上市公司股東合法權益的情形”爲由否決了該收購案。而後在2023年7月,盈方微以“歷時較長,交易環境發生較大變化”爲由宣佈終止該收購案。

2023年11月,盈方微再度籌劃重大資產重組事項,重啓對華信科及World Style 剩餘股權的收購工作。但因本次重組的相關人員涉嫌泄露內幕信息被證監會立案,公司於2024 年 10 月 25 日宣佈終止該交易。

時隔一年後(2025年12月),上海證監局就上述內幕交易行爲作出行政處罰,華信科時任總經理徐某等相關當事人均被處以罰款。

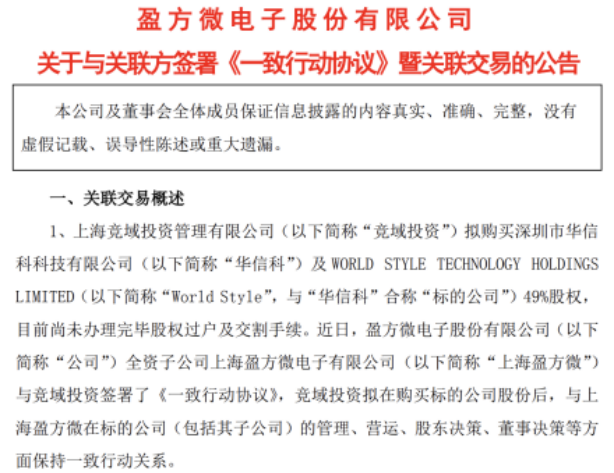

多次收購折戟後,2024年底,華信科、World Style剩餘49%股權被原股東以6.3億元對價轉讓給競域投資。需要指出的是,競域投資爲盈方微第一大股東舜元企管的實際控制人所控制的其他企業,且舜元企管間接持有其15%的股份,因此競域投資爲公司關聯法人。

2025年3月,爲鞏固對華信科和World Style的控制權,盈方微全資子公司上海盈方微與競域投資簽署《一致行動協議》,競域投資擬在購買華信科及World Style 49%股權後,與上海盈方微保持一致行動關係。

截至2025年11月25日,競域投資已成功受讓並完成過戶華信科39%的股權,剩餘10%股權的過戶手續仍在辦理中,尚未完成。

證券之星注意到,華信科近年來的業績表現並不穩定。該公司在2022年及2023年曾連續兩年出現虧損,直到2024年才恢復盈利。進入2025年上半年,其營收爲6.72億元,同比下滑3.06%,出現增利不增收的情況。

再謀收購,賬上資金不足億元

證券之星注意到,虧損擴大之際,盈方微推出了近年來的第四次資產重組。據公司1月20日發佈的重組預案顯示,其擬以發行股份及支付現金方式收購上海肖克利、富士德中國100%股權,同時募集配套資金。

預案指出,上海肖克利爲專業電子元器件分銷商及應用解決方案提供商;富士德中國主要爲客戶提供覆蓋半導體封測及電子組裝領域的設備購置、產線設計及軟硬件一體化解決方案。公司此次擬收購的兩家標的公司均深耕半導體產業鏈核心領域,與盈方微主業高度協同。

值得注意的是,標的公司上海肖克利曾謀求IPO未果。2019年,公司曾兩次向港交所遞表。隨後在2022年接受海通證券IPO輔導,但最終未能完成上市進程。

此外,上海鏡蘭作爲上海肖克利的股東,持有其2.03%的股份。而上海鏡蘭的有限合夥人顏暘,系盈方微第一大股東浙江舜元實際控制人陳炎表之兒媳,因此上海鏡蘭爲盈方微的關聯方。

值得一提的是,兩家標的公司的盈利能力均強於盈方微。2024年及2025年前三季度,上海肖克利的淨利潤分別爲4512.08萬元、5411.31萬元;富士德中國淨利潤爲1890.93萬元、2833.86萬元。這意味着注入新資產後,公司虧損局面將得到扭轉。

證券之星注意到,截至2025年9月末,上述兩家標的公司的淨資產共計5.6億元。同期,盈方微資產負債率達81.19%,公司貨幣資金僅爲5271.9萬元,其賬上資金難以吞下近6億元資產。

在這一背景下,本次交易由發行股份及支付現金購買資產和募集配套資金兩部分組成,募集配套資金擬用於支付標的資產的現金對價、支付本次交易相關稅費及中介機構費用、標的公司項目建設、補充流動資金及償還債務。

值得注意的是,目前標的資產的估值尚未最終確定,審計、評估工作仍在進行中。但盈方微在重組預案中提到,本次交易完成後,因收購成本大於標的資產對應的可辨認淨資產公允價值,預計將形成商譽。(本文首發證券之星,作者|李若菡)

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。