科新機電去年業績最高預降近7成,有單難產拖累營收,信用減值吞噬利潤

證券之星 陸雯燕

2018年至2023年連續6年實現營收正增長的壓力容器頭部企業科新機電(300092.SZ),如今正遭遇業績增長“急剎車”。2025年業績預告顯示,公司預計2025年實現歸母淨利潤5500萬元至7000萬元,同比下降67.51%至58.65%;扣非後淨利潤4847萬元至6347萬元,同比下降70.03%至60.76%。

證券之星注意到,訂單增長與業績下行的矛盾走勢直指產出效率下滑這一核心癥結,不僅制約了生產轉化能力,還拖累了2025年全年營收與毛利。與此同時,新增產能項目推進滯後加劇了產能困境。更嚴峻的是,下游行業週期調整引發了應收賬款回款放緩、賬齡拉長等問題,大額信用減值損失進一步侵蝕了利潤空間。

產出效率下滑拉低營收

拆解單季度來看,科新機電2025年Q1至Q3歸母淨利潤分別爲4828.37萬元、391.29萬元、299.4萬元,Q4歸母淨利潤在-19萬元至1481萬元。

科新機電業績頹勢在2024年就已現苗頭。2018年至2023年,科新機電歸母淨利潤連續6年以兩位數增速增長。2024年出現降收增利,歸母淨利潤增速降至3.54%,直至2025年業績大幅“變臉”。

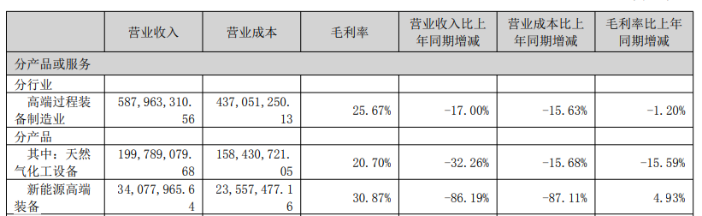

資料顯示,科新機電目前主要致力於核電軍工、新能源、新材料、天然氣化工、石油煉化、煤化工等領域生產環節的高端重型過程裝備及系統集成的設計、研發及製造。公司主要生產重型容器、大型反應器、換熱器以及塔器類等設備。

訂單增長與業績失速的矛盾,成爲科新機電2025年經營現狀的真實寫照。業績預告顯示,公司報告期內訂單量持續增長,但受客戶產品結構變化影響,部分訂單工序工作量增加、生產週期延長,疊加生產場地資源受限,拉低了整體產出效率,營收同比減少約6700萬元,同比下降約5.5%。受此影響,毛利潤相應下降約5200萬元。此外,非經常性損益對歸母淨利潤的影響金額約爲653萬元。

這意味着現有產能尤其是大型工件的工序和生產場地已成爲制約公司收入規模的短板,導致科新機電訂單難順利產出。根據2025年半年報,公司交付的產品中,塔器設備和大型設備相對更多,導致整體制造更耗時,成爲產出效率下滑的重要誘因。

證券之星注意到,科新機電正面臨着新增產能落地不及預期的問題。高端裝備數智化生產及研發基地項目達到預定可使用狀態日期已從2024年8月31日延期至2025年12月31日。根據1月20日披露的公告,該項目目前仍在建設中。募集資金投資總額3.98億元,目前累計投入募資額1.44億元。

在壓力容器過程裝備市場規模不斷增長的背景下,科新機電最初旨在通過該項目解決產能瓶頸問題,滿足自身拓展不同應用領域市場的業務需求。

據悉,高端裝備數智化生產及研發基地項目規劃的一車間於2024年1月完成建設並投入生產運營。募投規劃的二車間和另一募投項目氫能及特材研發中心建設項目進行整體規劃打造,但受宏觀經濟環境的複雜變化及下游行業投資週期波動等影響,進度未達預期。

回款壓力突出

隨着我國工業4.0時代的到來,裝備製造行業正迎來新的發展機遇,壓力容器過程裝備行業正積極響應國家高效節能、低碳環保等政策,處於轉型升級的關鍵時期。

但科新機電的新能源產品收入卻大幅收縮。2025年上半年,新能源高端裝備營收同比直降86.19%,營收佔比僅5.76%。此外,天然氣化工設備、煤化工設備營收同比下滑32.26%、81.43%。石油煉化設備、油氣裝備營收同比增長182.94%、157.84%,對沖了其他產品的下跌。

新能源高端裝備營收減少主要是由於近年來光伏行業產業調整,爲控制風險科新機電減少了相關訂單參與。公司在業績預告中提及,由於光伏及BDO行業在經過2021至2023年急劇增長後,2024年出現快速回落,導致客戶項目建設與運營放緩,公司應收賬款回款變慢,應收賬款賬齡變長,風險增加。

據梳理,科新機電1年以內應收賬款餘額的佔比從2023年的53.62%降至2025年上半年的30.52%,1-2年及2-3年賬齡的應收賬款餘額佔比則相應從18.96%、8.17%攀升至29.36%、21.18%。3年以上賬齡的佔比略有波動,較2023年小幅下降。

證券之星注意到,科新機電應收賬款呈現逆勢攀升的態勢。2025年前三季度,公司營收下滑18.63%至8.56億元,但應收賬款規模5.16億元,同比增長22.32%,佔總營收的60.32%,趕超2024年全年水平。

科新機電坦言,目前階段,公司在實施項目產品製造過程中的墊付款、保證金較多,應收賬款餘額也處於相對高位。由於訂貨合同約定的付款條件均是按照生產進度分階段、分比例付款,條件嚴格,公司承受的應收賬款回收風險較大。

回款速度大幅變慢導致信用減值風險水漲船高,成爲科新機電2025年利潤縮水的另一大主因。業績預告顯示,基於審慎原則,公司進一步優化資產質量管控,本期計提信用減值準備較去年同期增加約5700萬元。

與此同時,科新機電的存貨問題同樣值得警惕。截至2025年前三季度,公司存貨規模4.64億元,同比增長14.28%。應收賬款與存貨的雙高態勢,使得公司營運資金被大量佔用,同期經營現金流淨額同比直降68.85%至1482.02萬元。主要是報告期內銷售商品、提供勞務收到的現金減少,而爲後續訂單產出做準備的經營性付款相比經營性收款的減幅更小所致。(本文首發證券之星,作者|陸雯燕)

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。