中國創新藥大時代或還沒有結束

去年五月,三生製藥與輝瑞創紀錄的BD協議,如同一道驚雷,正式拉開了創新藥行情的序幕。市場情緒隨之點燃,資金蜂擁而至,板塊短期內經歷爆發式上漲。然而,隨後的深度回調又讓熱潮迅速冷卻,彷彿一切重歸沉寂。

但這場波瀾或許並非故事的終點,一次標誌性的突破與緊隨其後的市場滌盪,往往正是長期產業趨勢形成的前奏。創新藥的大時代,可能仍在曲折中醞釀其新的篇章。

2026年是業績兌現元年

如果去年那輪行情更多是由情緒與預期驅動,那麼2026年很可能成爲一個關鍵的分水嶺:創新藥公司的業績兌現元年。其核心驅動力,正來自兩大浪潮的疊加。

一方面,是首筆實質性收入的集中兌現。回顧2020年起掀起的出海浪潮,按照新藥研發與審批的一般週期推算,2025至2026年正是首批明星產品在海外提交上市申請(BLA/NDA)的關鍵窗口期。每一次關鍵的臨牀數據讀出、每一次監管申請的提交,都可能觸發一筆可觀的里程碑付款。這筆款項並非遙遠的“畫餅”,而是將直接計入公司當期損益的真金白銀。以您所舉的例子爲代表,一批企業的財務表現將從2026年起,因這些里程碑事件而獲得階梯式的、可驗證的強勁支撐。這標誌着行業邏輯從“研發投入故事”開始轉向“研發成果變現”。

另一方面,BD交易的浪潮並未停歇,反而在深化。中國創新藥企展現出的“高性價比”研發能力,已成爲全球醫藥產業鏈中難以替代的一環。跨國藥企(MNC)面臨的專利到期壓力與後續管線補充的迫切需求,構成了持續的外部合作動力。因此,即使市場情緒有所起伏,產業層面的BD與併購活動預計仍將保持活躍。新的交易不僅帶來首付款,更在不斷爲未來幾年儲備下一批里程碑付款的源頭,形成可持續的業績增長梯隊。

當這兩股力量交匯,其效應將直觀地體現在財務報表上。行業的收入結構與成長性能見度將發生質變,從依賴單一產品銷售或融資輸血的模式,轉型爲擁有多元化、國際化收入來源的健康業態。尤爲值得關注的是,這種業績增長是在當前板塊估值處於歷史較低分位的背景下展開的。

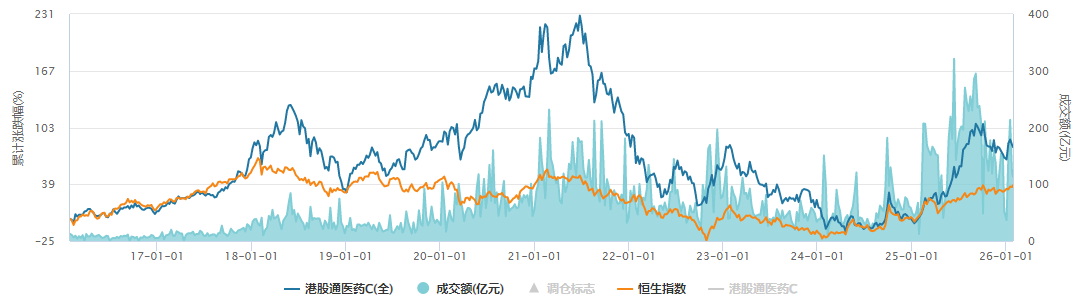

以港股通醫療指數爲例,其估值僅處於近五年低位區間,這尚未充分定價即將到來的業績釋放週期。相較於其他同樣具備高景氣預期但估值已處高位的賽道,創新藥板塊呈現出顯著的“高增長潛力與低估值”的錯配特徵。

因此,2026年可能開啓的,是一個以紮實的里程碑收入爲起點,以持續的外部合作爲加速器的業績驅動新階段。創新藥行業的投資邏輯,正在從仰望“管道價值”的星空,轉向觸摸“現金流兌現”的地平線。

2026年繼續關注核心品種

如果說業績兌現是2026年創新藥板塊的“基本面之錨”,那麼在年初JPM大會上大放異彩的核心品種,則清晰地指明瞭未來價值釋放的“核心航線”。這些備受跨國藥企重金押注、臨牀進展迅猛的資產,不僅是企業成長的引擎,更是觀測行業趨勢的窗口。

核心品種的價值,首先體現在其定義市場格局的潛力上。

以PD-1/VEGF雙抗賽道爲例,它已從單純的“技術競賽”演變爲“商業生態”的構建。三生製藥與輝瑞合作的SSGJ-707,計劃在2026年啓動針對非小細胞肺癌、結直腸癌等適應症的五項全球三期臨牀,其中包含與ADC藥物的聯用試驗,這標誌着該產品已進入大規模價值驗證和商業佈局的關鍵階段。

無獨有偶,榮昌生物將其同類雙抗RC148以6.5億美元首付款外加最高49.5億美元里程碑付款授權給艾伯維,這不僅是一筆鉅額交易,更是國際巨頭對中國原研下一代免疫治療基石藥物的充分肯定。這些“大單品”正通過與國際大藥廠的深度綁定,快速融入全球研發體系,其成功的臨牀推進和未來的銷售分成,將爲企業帶來持續且可觀的現金流。

其次,核心品種的競爭力根植於難以撼動的臨牀數據。

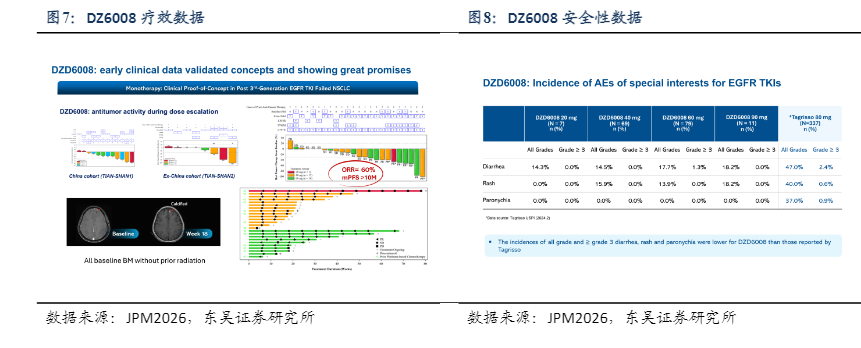

迪哲醫藥公佈的四代EGFR TKI,在治療三代TKI治療失敗的肺癌患者中,取得了客觀緩解率(ORR)達60% 的優異數據,這爲解決棘手的臨牀耐藥問題提供了強有力的新方案,展現了全球競爭力。

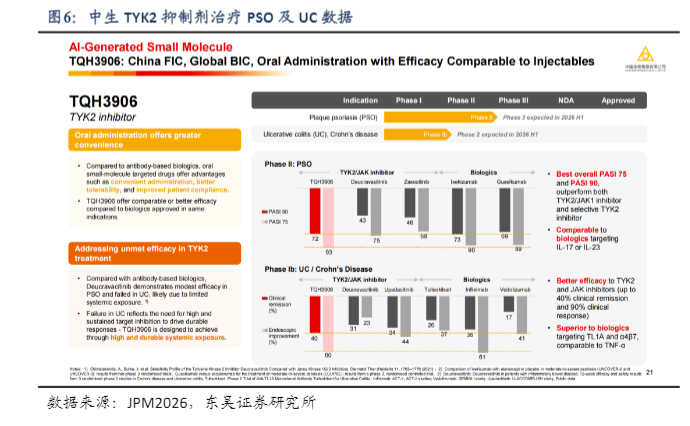

中國生物製藥披露的TYK2抑制劑在潰瘍性結腸炎領域的亮眼數據,同樣使其在自身免疫疾病這個巨大市場中佔據了有利位置。這些具有“同類最優”潛力的產品,是公司未來進行海外授權或自主商業化的核心籌碼。

因此,關注2026年的創新藥投資,實質上是聚焦於那些已挺進全球三期臨牀或取得關鍵驗證數據的“核心資產”。它們的故事已從管線想象步入商業化兌現的前夜,其每一步臨牀進展、監管審批和商業合作,都可能直接觸發價值重估。當行業從普漲進入分化階段,這些承載着最高預期、並有清晰路徑實現全球價值的核心品種,無疑將是貫穿全年的焦點所在。