七連板狂歡難掩業績頹勢,白銀有色去年預計盈轉虧,逾3億預計負債拖垮利潤

證券之星 陸雯燕

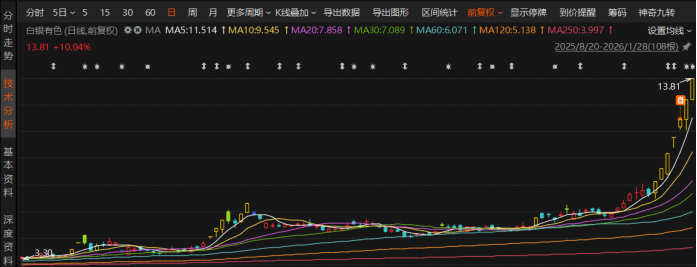

在貴金屬價格狂飆與“白銀”概念加持下,白銀有色(601212.SH)1月20日至27日憑藉“名字紅利”走出六連板行情。截至1月28日發稿,公司收穫第七個漲停板,市值一舉突破千億,1月20日以來股價近翻倍。

證券之星注意到,白銀有色股價起舞與公司基本面嚴重背離。公司在行業景氣週期中交出了預虧4.5億元至6.75億元的成績單,較2024年由盈轉虧,倉儲合同糾紛計提的3.14億元預計負債成爲業績承壓的核心癥結。盈利能力薄弱、負債率高企凸顯了白銀有色“大而不強”的經營困境。儘管公司積極佈局新能源、新材料產業謀求轉型,但新興業務尚未形成規模效應。這場始於概念炒作的股價盛宴,正面臨基本面的現實拷問。

股價向上業績向下

交易行情顯示,1月28日,白銀有色連續第七個交易日漲停,截至發稿報13.81元/股,創下2018年以來的階段新高,總市值1020億元,交易額49.9億元。1月20日以來區間漲幅達95%。

白銀有色主要業務爲銅、鋅、鉛、金、銀等多種有色金屬及貴金屬的採選、冶煉、加工及貿易,業務覆蓋有色金屬及貴金屬勘探、採礦、選礦、冶煉、加工於一體的全產業鏈。

證券之星注意到,白銀有色七連板的底層邏輯在於行業催化與名字紅利的雙重加持。2025年,黃金、白銀等貴金屬價格均創下歷史新高,銅、鋁、鉛、鋅等工業金屬的價格也大幅攀升。2025年銀價漲幅逼近140%,今年以來延續漲勢,倫敦白銀現貨價格已突破每盎司100美元,2026年漲幅超40%。

不過,白銀有色雖頭頂“白銀”光環,實則“含銀量”極低。公司核心產品是陰極銅,2025年上半年電銀收入佔比僅4.5%。這也意味着投資者炒作的是“白銀”二字,而非公司的真實業務價值。

在量價齊升、行業盈利能力顯著提升的背景下,已披露業績預告的行業上市公司普遍預喜,但白銀有色卻交出了與市場熱度相悖的成績單。根據2025年業績預告,公司2025年歸母淨利潤預計虧損4.5億元至6.75億元,較2024年盈轉虧。

在行業上行週期逆勢虧損,核心原因在於倉儲合同糾紛計提預計負債所致。由於白銀有色下屬子公司上海紅鷺國際貿易有限公司(下稱“上海紅鷺”)與南儲倉儲管理集團有限公司及其上海分公司(下稱“南儲公司”)的倉儲合同糾紛案,2025年上半年基於該案件的最新進展及謹慎性原則,計提預計負債金額約3.14億元。

上海紅鷺從事有色金屬貿易,將鋁錠等貨物委託南儲公司倉儲。該案始於2022年6月,上海紅鷺以倉儲合同糾紛爲由訴至上海浦東新區法院並申請訴訟財產保全。歷經駁回再上訴後,2025年上半年,該案民事程序因涉刑被移送公安,公安機關已對南儲倉庫內鋁錠進行刑事查封。

除上述倉儲糾紛外,白銀有色此前已多次爆發內控漏洞事件。2023年11月,上海紅鷺發現對石家莊顯赫貿易有限公司、河北省國和投資集團有限公司、上海寬玉貿易有限公司三家客戶的鋅錠發貨量與實付貨款嚴重不符,差額約3.88億元。主要繫個別業務人員開展業務時收受賄賂,導致公司多發出鋅錠產品。

此外,白銀有色此前990噸鋅錠被盜、1.57億元陰極銅被侵佔等內控事件直至2024年年報才披露,影響當年損益超1.09億元,導致2024年歸母淨利潤同比下降25.18%。受內控缺陷及信息披露不及時影響,2025年9月,白銀有色被證監會立案,進一步加劇了市場對公司治理能力的擔憂。

與此同時,影響2025年業績的另一因素,是市場價格波動導致當期點價交易形成的嵌入式衍生金融工具公允價值變動損失同比增加,進而影響了業績。

第二增長曲線仍待時日

資料顯示,白銀有色於2017年登陸資本市場。拉長時間看,公司的營收增長相對穩定,從2017年的566.34億元增長至2024年的867.87億元。

但公司淨利增長波動相對較大。自2017年實現2.39億元歸母淨利潤後,2018年至2022年的淨利潤水平長期在3000萬元左右徘徊。2023年突破億元后,2024年又回落至8079.17萬元。整體呈現營收規模大、盈利能力孱弱的特徵。

白銀有色“大而不強”的短板,還體現在其營收結構上。2025年上半年,有色金屬貿易營收佔比達28.85%,其毛利率長期不足1%,利潤貢獻薄弱,甚至還因業務屬性增加了運營風險,引發重大損失的上海紅鷺正是公司貿易業務的核心主體。

作爲核心主業的有色金屬採選冶煉業務毛利率相對較高,但其中佔比最大的陰極銅2024年毛利率爲-0.01%,2025年上半年也僅0.23%。第三大產品鋅錠2025年上半年毛利率更是低至-12.01%,核心產品盈利能力薄弱。

證券之星注意到,白銀有色核心收入仍依賴傳統冶煉加工,公司利潤取決於銅、鋅等產品價格。從礦石原材料的成本情況來看,2024年白銀有色自有礦山原料總成本約4.43%,採購的原材料成本佔比爲95.57%。這使得公司原料成本受外礦與金屬價格波動影響較大,加工費下行週期盈利容易承壓。

爲突破傳統業務盈利瓶頸,白銀有色不斷佈局新材料、新能源產業,謀求打造第二增長曲線。目前,參股公司甘肅德福新材料有限公司(下稱“德福新材料”)生產的高檔電解銅箔已形成7萬噸產能規模,產品適配新能源汽車動力電池需求;參股公司白銀時代瑞象新材料科技有限公司(下稱“瑞象新材料”)生產的磷酸錳鐵鋰正極材料一期2萬噸項目建成投產,切入鋰電池核心材料供應鏈;參股公司甘肅銀石中科納米科技有限公司(下稱“中科納米”)生產的納米氧化鋅,一期5000噸納米氧化鋅生產線於2025年7月建成試生產。

但新興業務尚未形成規模,短期內對利潤貢獻有限。2025年上半年,德福新材料、瑞象新材料、中科納米分別實現淨利潤7703.28萬元、-2117.35萬元、-309.45萬元。

值得一提的是,白銀有色的負債問題難以忽視。截至2025年三季度末,公司資產負債率高達65.91%,有息負債佔總資產比重超三成,同期利息費用高達3.55億元,利息負擔加劇了盈利壓力。(本文首發證券之星,作者|陸雯燕)

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。