【新股IPO】字節聯想加持的迦智科技衝刺港股18C章 盈利難題仍未破局?

金吾財訊 | 2026年1月23日,浙江迦智科技正式向港交所主板遞交上市申請,擬憑藉18C章通道登陸香港資本市場,中金公司擔任其獨家保薦人。在智能機器人賽道持續火熱的當下,作爲源自浙大系的科技企業,迦智科技憑藉技術積澱與豪華股東陣容,在衝刺港股的道路上收穫了不少關注。

迦智科技由浙江大學教授熊蓉博士於2016年創辦,核心團隊多來自浙大控制學院機器人實驗室。市場表現方面,據灼識諮詢數據,以訂單額計,迦智科技已躋身全球前十大智能移動機器人公司,在工業領域更位列全球前五、中國前三,同時也是全球少數能在2500臺以上機器人集羣中部署解決方案的企業。業務覆蓋電子、汽車、半導體等多領域,產品遠銷20餘個國家及地區。

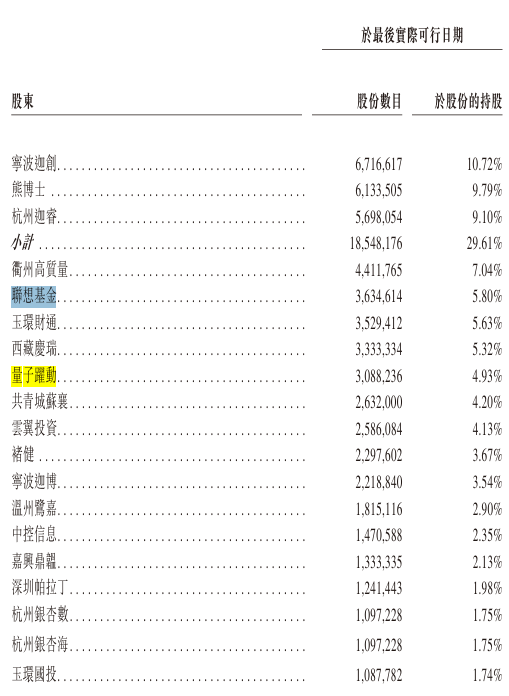

資本層面,迦智科技自成立以來已順利完成多輪融資,截至最後實際可行日期,已累計籌得約7.97億元資金用於業務拓展。2026年1月C++輪融資完成後,公司估值進一步攀升至21.3億元。更爲引人注目的是其豪華股東陣容,不僅有衢州國資委等地方國資力量加持,更成功吸引了字節跳動、聯想集團等產業巨頭入局。據招股書披露,聯想基金持股比例達5.8%,字節跳動全資子公司量子躍動持股4.93%。

不過,褪去光環與資本加持的外衣,迦智科技的上市之路仍暗藏諸多不確定,盈利難題與市場競爭壓力較爲突出。

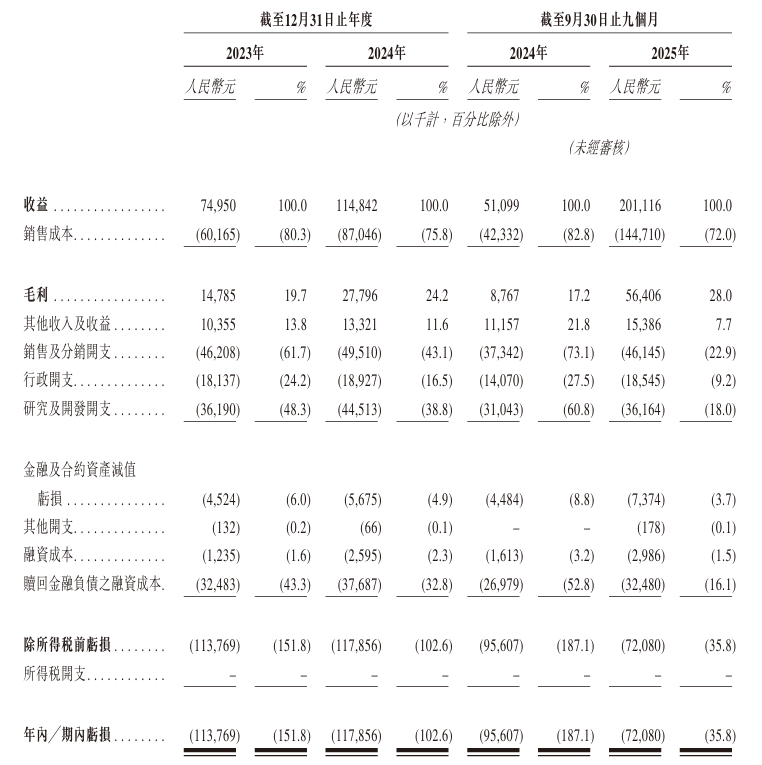

財務數據顯示,公司營收保持高速增長,2023年至2024年營收從0.75億元增至1.15億元,2025年前九個月更是攀升至2.01億元,公司毛利率由2023年的19.7%提升至2024年的24.2%,並進一步增至截至2025年首9月的28.0%。然而盈利缺口始終未能填補,於往績記錄期間仍處於虧損狀態。2023年、2024年及截至2025年9月30日止九個月分別錄得虧損1.14億元、1.18億元及7208萬元,累計已超3億元。

此外,客戶集中度偏高的問題漸顯雛形。2023年及2024年五大客戶貢獻的總收入佔比分別約爲21.6%、44%,2025年首9月該佔比進一步增至61.3%。同期,來自單一最大客戶的收入佔比由4.8%提升至28.4%。過度依賴核心客戶意味着公司業績易受下游行業波動、客戶合作變動等因素影響,一旦主要客戶減少訂單或終止合作,將直接衝擊營收穩定性。

目前,公司所處的智能移動機器人市場,行業競爭呈現碎片化特徵,2024年全球前十大廠商市場份額僅約17%,以訂單額計公司市場份額僅約1%,在國內外老牌機器人企業紛紛佈局,新興科技公司湧入,技術迭代速度加快的背景下,公司的市場地位極易被撼動。

整體來看,迦智科技赴港上市無疑是其擴大融資渠道、加速業務發展的重要舉措,但在行業競爭日趨激烈、自身盈利難題未解的雙重背景下,此次赴港上市之路挑戰重重。對於技術密集型的機器人行業而言,研發投入、產能升級及市場拓展均需鉅額資金支撐,此次赴港募資的核心用途也明確指向研發推進、產能提升及銷售網絡擴張,本質上仍是爲持續虧損的業務“輸血”。字節跳動與聯想集團的資本加持,雖能提供資金與資源助力,卻無法從根本上解決經營層面的核心問題。未來,公司仍需在提升技術轉化效率、優化客戶結構、實現盈利轉正等關鍵方向持續發力,以決定其在資本市場的長期價值。

公司名稱:浙江迦智科技股份有限公司

保薦人:中金公司

控股股東:熊蓉,行使公司約29.61%的投票權。

基本面情況:

公司是全球通用智能移動機器人專家,致力於實現機器人在不同環境、不同行業、不同任務下的全場景應用。公司通過自主研發生產的核心技術平臺、智能移動機器人及集成軟件系統爲客戶提供一站式解決方案。

根據灼識諮詢的資料,公司是全球少數具備全棧式自主研發技術的通用智能移動機器人解決方案企業之一。公司的所有產品及解決方案均構建於統一的核心技術平臺之上。該平臺集成了多模態感知、自主研發的4C核心技術架構及可擴展的軟硬件棧。該平臺可於複雜環境中實現可靠運行、高精度空間感知及移動控制,以及大規模集羣調度。這一共享技術基礎使公司能夠快速開發及商業化涵蓋AMR、叉取式機器人、室外移動機器人及移動操作機器人等在內的多元化智能移動機器人產品組合。

行業現狀及競爭格局:

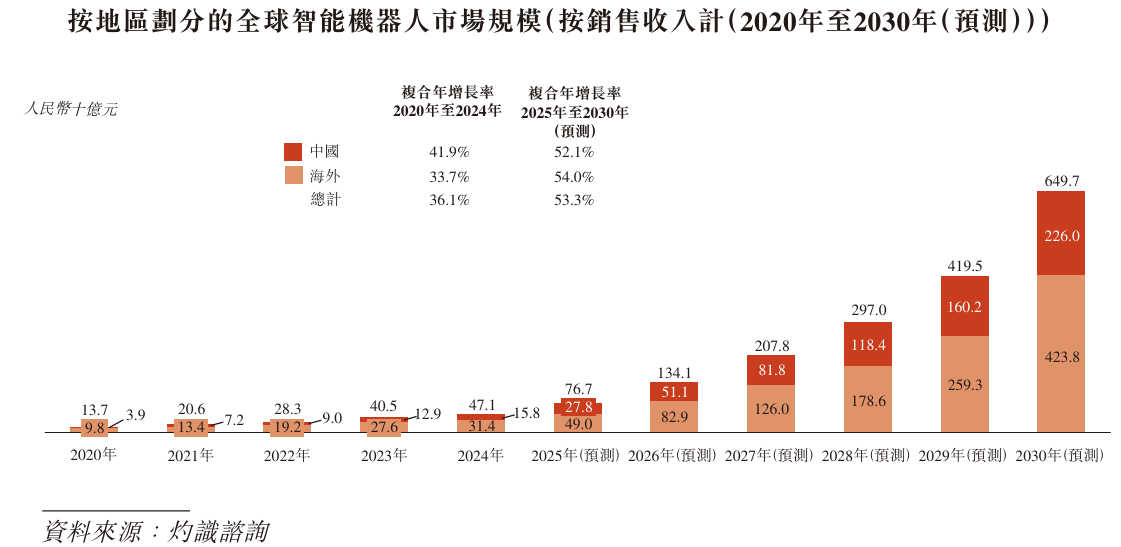

全球智能機器人產業已進入高速增長時期。按銷售收入計,全球智能機器人的市場規模由2020年的137億元增至2024年的471億元,2020年至2024年的複合年增長率爲36.1%,並預計於2030年達到6,497億元,2025年至2030年的複合年增長率爲53.3%。

作爲全球智能機器人市場增長的主要貢獻者,中國智能機器人市場規模由2020年的39億元增至2024年的158億元,2020年至2024年的複合年增長率爲41.9%,並預計於2030年達到2,260億元,2024年至2030年的複合年增長率爲52.1%。

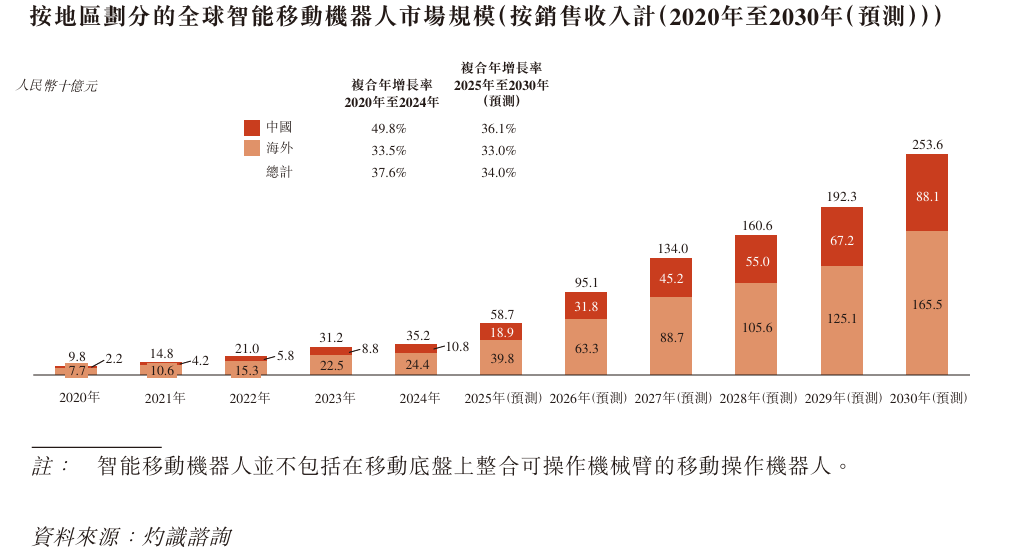

按銷售收入計,全球智能移動機器人市場規模由2020年的98億元增至2024年的352億元,複合年增長率爲37.6%,預期到2030年將達2,536億元,2025年至2030年的複合年增長率爲34.0%。在中國,智能移動機器人市場規模由2020年的22億元增至2024年的108億元,複合年增長率爲49.8%,預期到2030年將達881億元,2025年至2030年的複合年增長率爲36.1%。

全球智能移動機器人市場競爭激烈,2024年,前十大廠商僅佔總市場份額的17.0%左右(按訂單額計)。這種零碎化的局面主要是由於智能機器人的下游應用場景高度分散,跨越各行各業且具有特定的工廠需求。2024年,按訂單額計,公司在全球排名第七,估計市場份額約爲1.0%,在中國廠商中排名第五。

工業場景已成爲智能移動機器人市場的主要應用場景之一,而中國製造商在全球工業移動機器人市場中的影響力日益增加。2024年,五大國內廠商的全球市場份額約爲23%。根據灼識諮詢的資料,公司在工業智能移動機器人行業爲全球五大廠商之一併於國內全部廠商中排名第三(按2024年訂單額計)。

財務狀況:

公司於2023、2024年分別錄得收入7495萬元、1.15億元。2025年首9月,收入同比增長2.94倍至2.01億元。

公司於2023、2024年分別錄得虧損1.14億元、1.18億元。2025年首9月虧損同比收窄24.61%至7208萬元。

招股書顯示,公司經營可能存在風險因素(部分):

1、公司經營所在的市場變化迅速,競爭激烈,格局不斷演化。未能保持競爭力可能會嚴重損害公司的業務。

2、公司無法確保未來市場會充分採用公司的工業智能機器人解決方案,亦無法保證行業發展以及市場對工業智能機器人解決方案的接受度會對公司有利。

3、若公司未能獲得新客戶或留住現有客戶,公司的業務、財務狀況及經營業績可能會受到不利影響。

4、公司無法保證公司能夠按預期成功管理或實現公司的業務發展戰略。

5、擴展公司的產品供應可能使公司面臨新的營運及市場挑戰。

6、若公司不能及時創新或推出新產品,則公司可能無法繼續研發或有效應對智能機器人解決方案行業不斷發展的技術及市場動態。

7、若公司的產品存在缺陷以及不符合客戶期望,則公司的業務、經營業績和聲譽將受到重大不利影響。

8、若公司不能有效維護及優化公司的銷售網絡,則公司的品牌、經營業績和財務狀況可能會受到不利影響。

公司募資用途:

1、推進公司核心零部件、基礎技術平臺、機器人產品及軟件系統的研發;

2、分配予產能提升及數字化升級;

3、公司擴大及加強公司的銷售及服務網絡;

4、尋求機器人產業鏈上游及下游的戰略聯盟、投資及收購機會。

5、營運資金及一般企業用途,以支持公司的業務營運及增長。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。