七年累虧超11億!關店、推新、控費用爲何止不住奧康國際的“失血”?

證券之星 吳凡

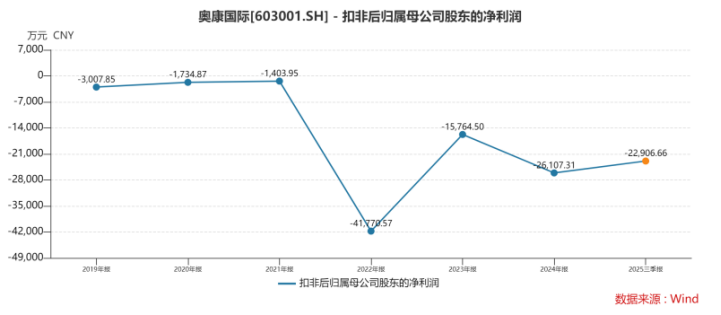

近年來,受到運動鞋、休閒鞋的衝擊,曾經象徵着體面與進階的傳統皮鞋,正逐漸褪去昔日奪目的光彩。在行業普遍面臨需求放緩、產銷承壓、行業競爭加劇等挑戰下,老牌巨頭奧康國際(603001.SH)的步履尤爲沉重,公司近日披露的2025年業績預告顯示,預計2025年實現營收19.23億元,同比下降約24.55%;預計2025年實現的歸母淨利潤和歸母扣非淨利潤分別虧損約2.37億元和2.64億元。

證券之星注意到,這將是公司扣非淨利潤連續第七年錄得負值,過去七年間,這項反映主業盈利狀況的指標,累計虧損額已高達約11.62億元。面對不利的外部環境,奧康國際坦言,其主營的皮鞋業務銷售面臨壓力,整體收入未達預期,儘管公司持續加強成本費用端的管控,但營收規模的下滑仍致使公司利潤進一步承壓。

行業分化加劇,奧康國際們深陷虧損泥潭

作爲傳統皮鞋行業的代表性企業,奧康國際於2012年登陸上交所主板,摘得“中國男鞋第一股”稱號。目前,公司產品主要涵蓋商務正裝鞋、商務休閒鞋等鞋類以及皮具配套產品,按品牌分類,公司實施“奧康”品牌爲主,“康龍”、“斯凱奇”及“彪馬”等品牌爲輔的多品牌運營模式。

然而,昔日的資本光環已難以掩蓋其當前面臨的經營壓力。

2025年前三季度,奧康國際業績雙降,營收同比下滑21.65%,歸母淨利潤同比銳減54.02%,虧損額達2.09億元。業績預告顯示,公司全年未能扭轉頹勢,延續了近年來的持續下滑態勢。

證券之星注意到,公司所處皮鞋行業市場環境的變化,是導致其業績持續承壓、難以扭轉頹勢的根本性外部因素。在運動休閒風潮的衝擊下,傳統皮鞋的消費場景萎縮,行業整體已步入產銷量同步收縮的下行週期。

數據顯示,這一收縮趨勢近年來持續加劇:2023年,中國皮鞋產量與需求量已分別降至35.91億雙和29.2億雙,出現小幅下滑;至2024年,產量進一步走低至35.78億雙。進入2025年上半年,來自中國皮革協會的數據顯示,重點企業皮革鞋靴產量12億雙,同比下降3.2%。

華安證券亦在近期發佈的研報中認爲,中國皮鞋行業作爲製鞋產業的核心支柱,已從過去“量的擴張”轉向“質的提升”。在這一轉型進程中,市場呈現出明顯的兩極分化:具備品牌重塑能力的頭部企業正持續收割市場份額;而另一方面,以奧康國際、紅蜻蜓爲代表的傳統上市鞋企,則普遍深陷經營困境,承受着巨大的轉型壓力。

2025年前三季度,奧康國際同行業上市公司中,紅蜻蜓、天創時尚的營收分別同比下滑9.84%和7.12%,其中,紅蜻蜓的歸母淨利潤同比驟降316.4%。值得注意的是,儘管天創時尚和哈森股份同期歸母淨利潤呈現雙位數大幅增長,但盈利仍處於虧損狀態,其中哈森股份預計2025年虧損2400萬元至3600萬元。

節流”難阻營收承壓,轉型陣痛進行時

在行業整體承壓背景下,以奧康國際、紅蜻蜓、哈森股份爲代表的傳統鞋企,正各自探索不同的轉型路徑以求突圍。

紅蜻蜓的策略是聚焦主業與內生革新,其在業績預告中強調,未來將以客戶爲中心,堅持“大單品”策略,通過持續優化產品結構與迭代來鞏固基本盤,同時優化店鋪結構並積極擁抱新渠道。哈森股份則採取了“主業優化與跨界突圍”的雙線策略,一方面對鞋類線下門店進行調整,另一方面加速籌劃跨界併購,計劃新增精密金屬結構件及工業自動化設備業務,意圖開闢第二增長曲線。

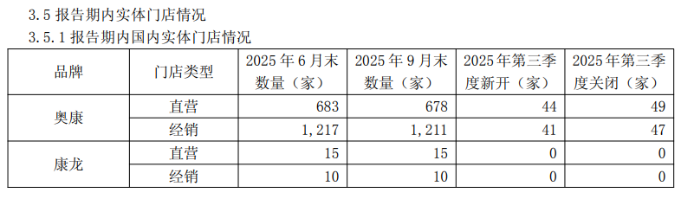

奧康國際的轉型圍繞品牌年輕化與渠道提質展開,公司於2025年上半年推出了面向年輕羣體的“QQ彈”潮流系列,並稱其獲得市場認可;在渠道端,公司進行了顯著的“換血”調整,截至三季度末,公司品牌合計門店爲1928家,較2024年末的2235家減少了307家門店。值得注意的是,主品牌“奧康”2025年三季度末的門店數量爲1889家,較2024年末減少了117家。公司管理層在三季度說明會中表示,其通過開設高標準形象門店的同時完成低效渠道的清理置換,加快終端門店形象更新速度,提升消費者購物體驗。

與此同時,奧康國際也在通過管控費用減少盈利壓力,2025年前三季度,公司銷售費用和管理費用分別同比下降25.83%和12.94%,不過由於公司營收規模同步收窄,導致其前三季度的銷售費用率仍保持較高水平,達到36.08%。

面對持續的經營壓力,奧康國際管理層表示未來將採取“聚焦主業”與“尋求外延”的雙軌策略,以夯實核心競爭力並培育新的增長點。然而,這一戰略能否有效對沖主營業務的下行壓力,尚需時間驗證。短期來看,公司的業績困境仍未解除:自2024年起,其營收已連續兩年出現雙位數下滑,反映核心盈利能力的扣非淨利潤也持續爲負,未見扭轉跡象。

縱觀行業,其他公司的轉型之路同樣艱難。紅蜻蜓、哈森股份在2025年均預告歸母淨利潤爲虧損;另一同行天創時尚則在業績雙降的背景下,已着手籌劃控制權變更事項。(本文首發證券之星,作者|吳凡)

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。