容誠所連環罰單落地:一個月內遭雙線追責,27人被問責創行業紀錄

證券之星 趙子祥

2026年開年不滿一個月,容誠會計師事務所(特殊普通合夥)就遭遇了連環處罰事件。1月16日,深交所對容誠所及3名簽字註冊會計師予以通報批評;僅時隔5天,安徽證監局再發警示函,對容誠所及27名註冊會計師同步追責,創近年行業單批次追責人數紀錄。

證券之星注意到,這兩起處罰均與審計執業質量缺陷直接相關,其中深交所通報直指紅相股份審計違規——這家上市公司被查實2017年至2022年連續六年年報造假,而容誠所作爲2019至2021年審計機構,出具的標準無保留意見審計報告淪爲虛假記載的“遮羞布”。

回溯2025年,容誠所更是深陷處罰泥潭,全年累計遭遇5次監管措施,涵蓋廈門證監局2305.56萬元鉅額罰沒、上交所對簽字注會的“禁業”處分等多重懲戒。從單一項目失責到全鏈條系統性缺陷,從零星處罰到密集追責,容誠所自身管理的深層問題不斷暴露。

連環罰單密集落地,執業失責代價凸顯

1月16日,深交所公佈了《關於對致同會計師事務所(特殊普通合夥)及簽字註冊會計師張凌雯、巫寶纔給予通報批評處分的決定》、《關於對容誠會計師事務所(特殊普通合夥)及簽字註冊會計師林炎臨、周起予、吳樂霖給予通報批評處分的決定》。

經查明,致同所爲紅相股份有限公司(“紅相股份”)提供年報審計服務,出具的2017年、2018年年度審計報告存在虛假記載;在紅相股份2017年、2018年年度財務報表審計過程中未勤勉盡責。

同時,容誠所爲紅相股份提供年報審計服務,出具的2019年至2021年年度審計報告存在虛假記載;在紅相股份2019年至2021年年度財務報表審計過程中未勤勉盡責。

深交所指出,容誠所在審計過程中,存在銷售與收款循環風險評估不到位、收入實質性程序執行流於形式等多項違規,未能發現上市公司財務造假痕跡,嚴重違背審計機構勤勉盡責義務。

鑑於上述違規事實及情節,交易所依據《創業板股票上市規則(2018年11月修訂)》第16.5條,《創業板股票上市規則(2020年12月修訂)》第12.7條的規定,經自律監管紀律處分委員會審議通過,本所作出如下處分決定:一、對容誠會計師事務所(特殊普通合夥)給予通報批評的處分;二、對林炎臨、周起予、吳樂霖給予通報批評的處分。

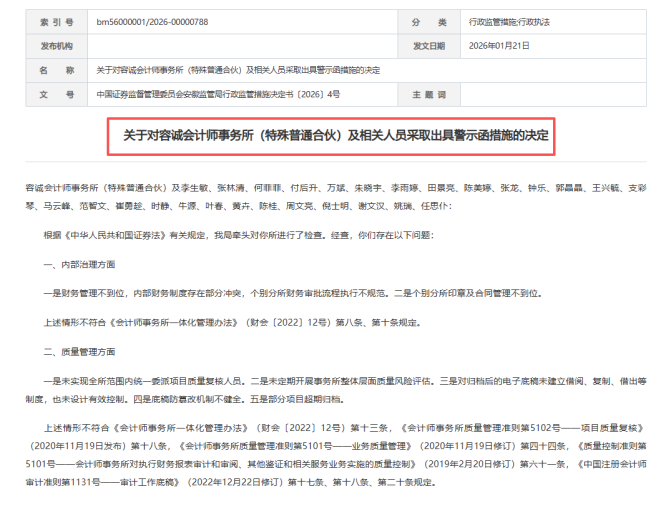

相較於深交所針對單一項目的處罰,安徽證監局1月21日下發的警示函,更徹底揭開了容誠所內部的系統性缺陷。

這份警示函直指容誠所在內部治理、質量管理、獨立性及項目執業四大維度的全面失守,涉及佳先功能助劑、翰博高新、萬訊自控等8家上市公司年報審計項目。

在內部治理層面,容誠所財務管理存在制度衝突,個別分所財務審批流程不規範,印章及合同管理存在明顯漏洞,反映出其分所管控處於“鬆散化”狀態。質量管理環節的漏洞更爲致命:未實現全所統一委派項目質量複覈人員,無法保障複覈獨立性;未定期開展整體層面質量風險評估,難以預判系統性風險;電子底稿管理混亂,未建立借閱複製制度,防篡改機制不健全,部分項目還存在超期歸檔問題,而審計底稿作爲審計結論的核心載體,其可靠性缺失直接動搖審計工作的根基。

獨立性原則的崩塌則讓審計公正失去底線。警示函明確,容誠所部分審計項目未簽訂業務約定書即收取費用,存在爲同一客戶同時提供內控審計與專項諮詢的自我評價風險,個別合夥人及項目組成員親屬違規買賣上市公司股票,內幕信息知情人管理形同虛設。

最終,安徽證監局對該所27名簽字註冊會計師同步追責並記入誠信檔案,如此大規模的個人連帶處罰,在行業內實屬罕見,凸顯監管對審計責任“穿透到人”的堅定立場。

2025年內控“多點失守”,強監管信號持續釋放

回溯2025年,容誠所的處罰記錄早已拉響警報。從證券交易所的紀律處分到各地證監局的行政處罰、行政監管措施,全年累計五次收到監管罰單,違規問題均指向審計執業未勤勉盡責,懲戒力度層層加碼,彰顯出監管層對審計機構“看門人”職責的從嚴監管導向。

2025年11月17日,內蒙古證監局發佈行政監管措施決定書,直指容誠所在內蒙新華2022年年報審計及募集資金置換鑑證項目中的兩宗執業違規,對其採取出具警示函的監管措施,相關違規情況同步記入證券期貨市場誠信檔案。

監管覈查發現,容誠所未識別出內蒙新華43.5萬元不可置換自籌資金被用於募集資金置換,出具的鑑證報告存在偏差;同時未發現該上市公司募投項目轉固時少計2595萬元後續支出的問題,導致年報信息披露失真。

2025年9月26日,廈門證監局公佈〔2025〕9號行政處罰決定書,對容誠所作出年內最嚴厲的一次處罰,罰單直指紅相股份2019至2021年年報審計項目的嚴重執業失責。

經查,紅相股份2017至2022年連續六年年報造假,容誠所在爲其2019至2021年審計期間,不僅在銷售與收款循環的風險評估、控制測試環節程序執行不到位,更在收入實質性覈查中對多項異常情形未保持職業懷疑,未實施進一步覈查程序,連續三年出具標準無保留意見審計報告,收取不含稅審計收入622.64萬元。

針對該行爲,廈門證監局對容誠所責令改正,沒收業務收入並處罰款合計罰沒2305.56萬元,同時對三名簽字註冊會計師給予警告並分別處以50萬元、40.5萬元、36萬元罰款。

2025年6月1日,廈門證監局再向容誠所出具〔2025〕7號警示函,此次涉事項目爲瑞達期貨年報審計,容誠所及三名簽字註冊會計師同步被追責並記入誠信檔案。監管文件顯示,容誠所在該項目中存在三大核心缺陷,對瑞達期貨子公司貿易業務收入覈算審計證據不充分、判斷不謹慎,未能發現錯報;函證程序中未覈對發函與回函地址、收件人一致性,也未覈實不一致原因;同時審計底稿記錄存在不完整、不準確的問題,對異常情形的說明不完善。

2025年5月23日,深交所發佈深證審紀〔2025〕16 號紀律處分決定書,因中鼎恆盛IPO審計項目執業違規,對容誠所給予通報批評的紀律處分。此次處罰中,三名簽字註冊會計師還被採取6個月內不接受其簽字發行上市申請文件的處分,直接限制其執業資格,處分期間從2025年5月23日至11月22日。

2025年3月14日,上交所對容誠所開出年內首張罰單,涉事項目爲安徽安芯電子科創板IPO審計。監管覈查認定,容誠所在該項目審計中未勤勉盡責,未能發現發行人存在的財務造假行爲及內部控制重大缺陷,相關審計工作未達到法定執業標準,未切實履行審計機構作爲資本市場“看門人”的把關義務。

據此,上交所對容誠所給予通報批評的紀律處分,對兩名簽字註冊會計師採取6個月內不接受其簽字發行上市申請文件的處分,成爲年內首次對容誠所執業人員作出的“禁業”類懲戒。

從年初到年末,容誠所2025年的五次監管處罰覆蓋行政監管、行政處罰、交易所紀律處分三大類型,違規問題集中於審計程序執行不到位、內控覈查缺失、職業懷疑不足等核心領域,疊加2026年開年的監管措施,不僅反映出容誠所在審計質量管控上的系統性漏洞,更體現出監管層壓實審計機構主體責任、推動審計責任“穿透到人”的監管導向。

對於整個審計行業而言,容誠所的案例印證了“規模不是護城河,質量纔是生命線”的道理。在監管持續從嚴的背景下,審計機構必須摒棄粗放式發展模式,健全一體化管理機制,強化數字化技術在底稿管理、風險防控中的應用,通過科技賦能提升審計質量;同時,加強從業人員職業道德與專業能力建設,培育職業懷疑精神,築牢合規執業的思想防線。

唯有如此,才能重拾市場信任,真正發揮中介機構的“看門人”作用,爲資本市場的健康發展保駕護航。而容誠所能否通過徹底整改走出信任危機,重新贏得監管與市場的認可,仍有待時間檢驗。(本文首發證券之星,作者|趙子祥)

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。