年虧數千萬,連續五年扣非爲負,惠發食品深陷“擴張困局”

證券之星 吳凡

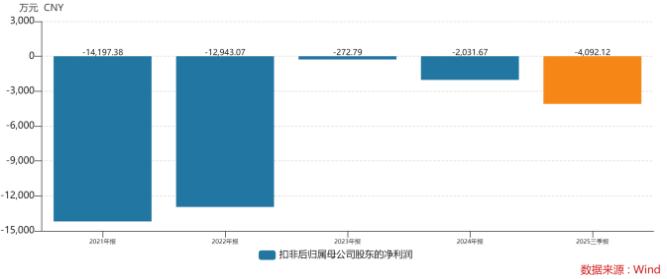

近日,速凍調理肉製品加工企業惠發食品(603536.SH)發佈2025年年度業績預告,公司預計2025年歸母淨利潤爲虧損7500萬元至6200萬元,同比下降約273.81%-352.19%;預計歸母扣淨利潤爲虧損7800萬元至6500萬元,同比下降約219.93%-283.92%。這並非孤立的財務下滑,自2021年起,公司歸母扣非淨利潤持續爲負,累計虧損超3.5億元。

當主營業務持續失血,惠發食品選擇的不是“止血療傷”,而是繼續“輸血擴張”。爲應對激烈的市場競爭,公司持續開拓市場和銷售渠道,導致報告期內管理費用和銷售費用等期間費用大幅增加。這種“以投入換市場”的策略,在當前消費疲軟的背景下,短期內正演變爲一場“增收不增利”甚至“增費減收”的消耗戰。

Q3盈利回暖,營收失速

惠發食品主要從事速凍類預製菜類的丸類製品、腸類製品、油炸類製品、串類製品、菜餚製品等的研發、生產和銷售。2025年前三季度,除了腸製品實現同比增長外,其餘品類均出現不同程度下滑,其中公司主要品類丸製品、油炸品以及中式菜餚收入均較上年同期出現雙位數下滑。

公司在業績預告中稱,受消費疲軟、行業競爭加劇等因素影響,公司營業收入同比減少,導致利潤相應減少。

證券之星瞭解到,中國速凍食品行業在經歷了多年的高速擴張後,已步入轉型十字路口,行業增長的底層邏輯正從規模與速度” 轉向聚焦“質量與結構”。當前市場呈現的“消費疲軟”,本質是消費需求結構性升級與行業傳統供給之間出現“錯配”的直接體現。

進一步來看,在需求側,消費者對標準化、同質化的傳統速凍丸類、麪點等“飽腹型”產品產生了審美疲勞與消費倦怠,導致此類大品類增長停滯甚至萎縮。市場的增長引擎,已從滿足普遍的“便捷需求”,切換至滿足分化的“品質需求”與“情感需求”。

而在行業側,速凍食品市場進入存量競爭階段,產能過剩導致價格內卷,進一步侵蝕了企業的盈利空間。

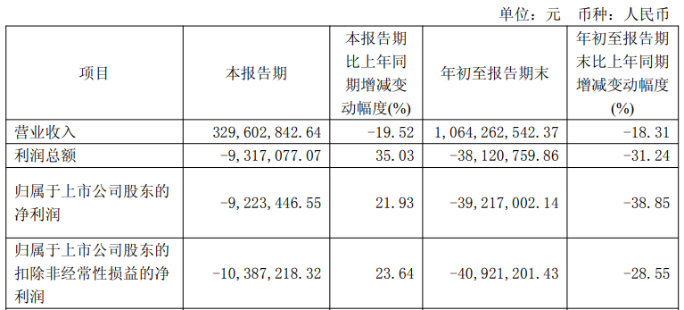

在此背景下,速凍食品上市公司的業績表現走出分化,以2025年第三季度爲例,安井食品、廣州酒家等上市公司通過產品創新、渠道拓展等方式實現了單季營收增長;而海欣食品、三全食品及惠發食品的營收則持續下滑,其中惠發食品跌幅高達19.52%。利潤層面,安井食品、廣州酒家、海欣食品、惠發食品等公司的單季淨利潤均呈現同比回暖。但必須指出,這種回暖在很大程度上建立在上年同期較低的基數之上,海欣食品與惠發食品當期仍深陷虧損狀態。

國內市場承壓,新興業務成效尚待觀察

爲應對激烈的行業競爭,行業內公司也在進行多維度的調整。

在產品端,行業頭部公司安井食品於2025年9月末公告稱,擬變更3.61億元的募集資金投向鼎益豐烘焙麪包項目,該項目建設內容爲吐司、貝果、麪包、披薩、西式糕點生產線,公司認爲冷凍烘焙是具有廣闊消費場景的新興賽道,同時烘焙也是“大B端”定製渠道的核心品類,有利於培育新增長點。

更多公司則在渠道端尋求突破與轉型。

惠發食品在2025年半年報中提到,在原有銷售渠道基礎上,公司加大了團餐渠道、民族特色食品市場、健康食材供應鏈服務等方面的投入,逐步開展以“團餐+清真”爲核心的業務。

證券之星瞭解到,其團餐業務實質是供應鏈集成服務模式。該模式下,公司向上遊尋找質量合格的食材,經處理後,通過公司供應鏈銷售配送到下游不同客戶。儘管這一模式被公司視爲渠道轉型的重要方向,但從2025年前三季度的財務數據看,其成效尚未完全顯現。報告期內,公司供應鏈模式實現營收2.76億元,同比下滑8.75%,但同期跌幅小於經銷商模式等其他傳統銷售渠道的降幅。

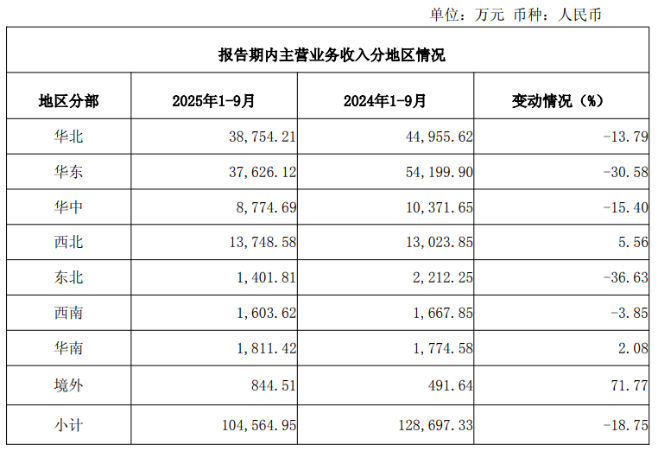

與此同時,公司子公司和利發展主要生產“澤衆”品牌清真速凍調理食品,此類產品部分面向海外市場,這也符合行業內公司出海尋找新增長極的趨勢。2025年前三季度,公司國內收入整體承壓,華東、華北、華中以及東北地區的收入均同比下降超雙位數,相較之下,公司境外收入爲844.51萬元,同比增長71.77%。

不過,公司境外收入基數尚小,尚不足以形成有效的業績支撐。該業務目前更多扮演的是戰略性培育與差異化佈局的角色,其意義在於驗證海外清真市場的可行性,併爲公司開闢一條遠離國內紅海競爭的新增長路徑。

惠發食品在業績預告中稱,持續開拓市場和銷售渠道之下,管理費用和銷售費用等期間費用發生較多。然而,2025年前三季度,公司管理與銷售費用均同比呈現收縮。這一矛盾現象可能意味着,公司將主要的市場開拓資源(如營銷推廣、渠道建設等費用)集中投放於第四季度,導致全年費用的確認在時間分佈上呈現“前低後高”的格局。這一推測是否準確,最終仍需待公司發佈完整的2025年年度報告後方能得以驗證和確認。(本文首發證券之星,作者|吳凡)