主力渠道失速,海外業務難扛旗,志邦家居預計2025年扣非淨利潤降超五成

證券之星 夏峯琳

1月22日,定製家居龍頭企業志邦家居(603801.SH)發佈2025年度業績預告。公司預計全年歸母淨利潤爲1.7億元至2.2億元,同比下降42.92%至55.89%;扣非歸母淨利潤下滑更爲明顯,同比降幅預計達55.82%至67.60%。

值得注意的是,自2024年以來,志邦家居已持續面臨行業整體承壓、增長動能趨緩的挑戰。公司表示,業績下滑主要受地產行業下行、市場競爭加劇等多重因素影響。

證券之星注意到,志邦家居近年來着力推進“整家一體化”戰略轉型,試圖通過品類融合與服務升級構建新的增長曲線。然而,隨着家居行業進入深度調整期,公司不僅面臨核心定製業務增長乏力,原有渠道體系也承受較大壓力,多重挑戰在業績中集中顯現。

淨利潤預計“腰斬”,連續兩年下滑

日前,志邦家居發佈業績預告,預計2025年度實現歸屬淨利潤爲1.7億元到2.2億元,同比減少42.92%到55.89%;預計扣非淨利潤爲1.1億元至1.5億元,同比減少55.82%到67.60%。

證券之星注意到,這是公司在2024年年度業績下滑後,再度錄得同比下滑,也是公司自上市以來首次出現連續兩年業績下滑。

從季度表現來看,基於前三季度數據推算,公司第四季度扣非淨利潤預計落在-0.09億元至0.31億元區間,這意味着Q4可能出現單季度虧損。與上年同期相比,其下降幅度預計在71.03%至108.41%之間。

進一步回顧2025年前三季度的表現,公司扣非淨利潤同比增速分別爲-8.29%、-40.71%、-70.38%,呈現逐季加速下滑的態勢。由此可見,從Q1到Q4,志邦家居的主營業務增速持續走低,反映出經營壓力在年內不斷加大。

針對整體利潤承壓的情況,志邦家居在公告中解釋稱,2025年度業績下滑主要受兩方面因素影響。一方面,受新房交付量持續收縮的影響,公司大宗業務進行結構性調整,導致同比規模有所下滑;另一方面,在經濟不確定性增加的背景下,行業內部競爭加劇,公司綜合毛利率出現階段性下滑,進一步壓縮了盈利空間。儘管存量房改造需求和海外市場需求正在逐步釋放,但目前尚不足以完全抵消主力渠道下滑帶來的壓力。

在業績承壓的同時,志邦家居的庫存水平亦呈現逐漸攀升的態勢。2025年以來,公司存貨連續增加,截至三季度末已達3.6億元,同比增加22.95%。

存貨增加與應收賬款居高不下,共同對公司的現金流狀況造成擠壓。自2025年一季報起,公司經營活動產生的現金流量淨額已連續三個報告期爲負。截至三季度末,該指標爲-1.31億元,同比下降幅度高達560.50%。

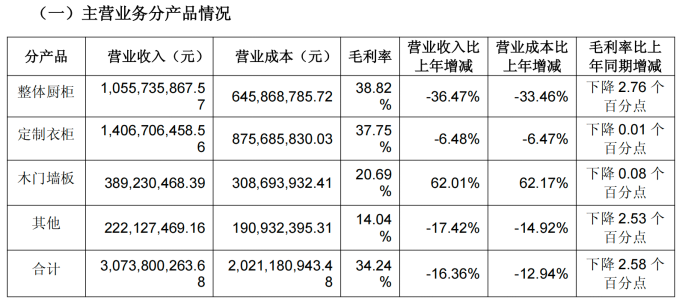

除此之外,公司的合同資產規模也出現持續收縮。截至2025年三季度末,合同資產爲7.44億元,同比減少24.73%,這進一步反映出公司在業務承接層面可能面臨收縮壓力。盈利空間收窄,核心業務增長乏力業績預告中提及的“綜合毛利率階段性下滑”,直觀揭示了志邦家居當前面臨的盈利壓力。2025年前三季度數據顯示,公司毛利率已同比下降0.7個百分點,至34.24%,而全年業績預告進一步表明,這一下滑趨勢或仍在持續。

毛利率持續承壓的背後,反映出公司核心業務增長動能明顯減弱。

作爲公司起家的核心品類,櫥櫃業務的下滑尤爲顯著。2025年前三季度,志邦家居整體櫥櫃業務營收同比下降36.47%,毛利率同比下降2.76%,這兩項關鍵指標的降幅在各業務板塊中均居首位,成爲拖累整體業績的主要因素之一。

回顧過往,上市初期櫥櫃業務曾持續增長,但隨着定製衣櫃、木門牆板等業務的逐步發展,其營收佔比逐漸下降。2023年,櫥櫃業務佔比首次低於50%,不過仍保持公司第一大業務地位。然而此後該業務持續收縮,至2025年上半年,其規模已被定製衣櫃業務反超,退居公司第二大業務。

與此同時,定製衣櫃業務也不容樂觀。前三季度,定製衣櫃業務實現營業收入14.07億元,同比下降6.47%。

木門牆板業務雖然在前三季度實現62.01%的同比高速增長,但由於其營收規模相對有限,佔整體收入比重較低,尚難以完全對沖櫥櫃與衣櫃兩大核心品類下滑所帶來的業績壓力。

事實上,志邦家居在過去幾年着力推進“整家一體化”戰略轉型,推動業務從單品類向全空間、全品類拓展。但從目前來看,核心產品仍停留在傳統定製層面。

主力渠道失速,海外尚難扛旗

核心產品增速走低,或反映出公司在渠道佈局與運營上面臨壓力。

公開資料顯示,志邦家居主營業務渠道主要分爲經銷業務渠道、國內大宗業務渠道、直營公司業務渠道、海外業務渠道。其中以經銷業務、大宗業務渠道爲主,直營公司、海外業務渠道爲輔。

財務數據顯示,2022年至2024年,大宗業務渠道收入分別爲16.58億元、20.09億元和16.84億元,佔總營收比重分別爲30.75%、32.84%和32.02%。儘管該渠道佔比維持在30%左右,2024年起,大宗業務渠道的業務收入已經開始下滑。

進入2025年,大宗業務渠道收入下滑態勢仍未扭轉。公司經營數據顯示,前三季度該渠道收入爲6.30億元,同比下降43.03%,成爲所有渠道中降幅最大的業務板塊。

與此同時,公司另一主力渠道經銷業務渠道,也呈現持續下滑態勢。2025年上半年,該渠道實現收入7.68億元,佔營業收入比重40.44%,同比下降34.18%,毛利率亦下滑6.35個百分點。

值得注意的是,至三季度末,公司在財務披露中調整了渠道劃分方式,不再單列經銷業務與直營渠道,轉而合併爲規模更大的零售業務渠道。數據顯示,前三季度零售渠道實現營業收入20.05億元,同比下降7.57%。

海外業務雖保持高速增長態勢,前三季度營收同比增長65%,但因其基數較低、佔整體營收比重有限,且主要依賴經銷模式擴張,面臨着當地市場競爭加劇、政策環境變動等多重不確定性,因此難以成爲支撐公司整體業績的核心力量。公司業績預告亦明確指出,海外市場需求仍處於逐步釋放階段,尚無法完全對沖主力渠道的下滑壓力。

隨着渠道業績的結構性變化,公司門店網絡也在同步調整。數據顯示,截至2025年三季度末,公司門店總數已跌破4000家,較前期累計減少409家,其中整體櫥櫃經銷門店減少164家,定製衣櫃經銷門店減少236家。

據瞭解,爲應對行業週期性調整,志邦家居近年來通過收縮低效門店、整合經銷資源,試圖聚焦核心市場以提升運營效率。但從經營結果來看,這一調整尚未帶來明顯效益,反而在一定程度上加劇了經銷渠道的業績壓力。

當前,定製家居行業正處於深度調整期,頭部企業普遍面臨盈利壓力。在覈心業務承壓、渠道結構變革的背景下,志邦家居如何通過戰略聚焦與運營優化實現企穩回升,值得持續關注。(本文首發證券之星,作者|夏峯琳)