港股衍生品一週市場觀察2026.1.26

1、一週市場概況

2026年1月23日當週,恒指周累計跌0.36%,收26749.51點。藍籌股方面,全周個股漲跌參半,泡泡瑪特累計漲幅超20%。泡泡瑪特以超20%的周漲幅成爲市場核心亮點。本週港股開局受美歐關稅博弈、中東地緣風險升溫及美股震盪拖累,恒指1月19日單日大跌1.05%,AI應用、生物醫藥等前期熱門板塊迎來回調,市場避險情緒升溫。不過後續港股逐步企穩,在南向資金持續流入、內地經濟基本面企穩的支撐下,恒指自1月21日起連續三日收漲,有色金屬、煤炭等板塊輪番發力形成支撐。泡泡瑪特的大漲則得益於公司本週密集開展股份回購、情人節限定新品上線即售罄,疊加機構研報看好其業績增長,南向資金亦大舉買入。板塊層面結構性分化顯著,消費、能源類標的表現亮眼,而大型科網藍籌則相對承壓。

外圍市場方面,美國三大指數集體微跌,道指上週累計跌0.53%,納指累計跌0.06%,標指跌0.35%。本週市場波動核心受多重因素交織影響,特朗普政府對歐洲八國的關稅威脅先引發避險情緒致美股1月20日大幅下挫,後續取消關稅的表態則帶動指數反彈,政策反覆加劇了市場震盪。科技板塊成爲重要擾動因素,英特爾1月23日披露的2026年一季度業績指引不及預期,股價單日暴跌超17%,拖累科技股表現,僅英偉達、Meta等龍頭股的逆勢上漲部分對沖了利空。同時,美國三季度GDP上修、就業數據穩健反映經濟韌性,疊加通脹黏性仍存,市場對美聯儲降息的預期從3月延後至6月,資金觀望情緒升溫,獲利盤了結也對指數形成壓制。

A股市場呈現穩中有升、結構分化的運行格局,上證指數累計上漲0.84%站穩4100點創近10年新高,深證成指漲1.11%延續強勢,創業板指則微跌0.34%。本週政策面與資金面共同主導市場走向,央行超預期開展MLF操作淨投放7000億釋放中期流動性,而1月19日起融資保證金比例上調至100%的逆週期調控,以新老劃斷方式精準降溫槓桿資金,對高估值成長股形成壓制。資金端北向資金連續淨流入,重點加倉順週期及硬科技板塊,週五兩市成交額重回3萬億元,賺錢效應向光伏、航天等賽道擴散。板塊層面建材、有色金屬、商業航天等領漲,創業板權重板塊表現疲軟,資金“棄高就低”的換倉行爲進一步加劇指數分化,機構普遍認爲市場中期向上趨勢未改,順週期復甦與硬科技成長仍是核心主線。

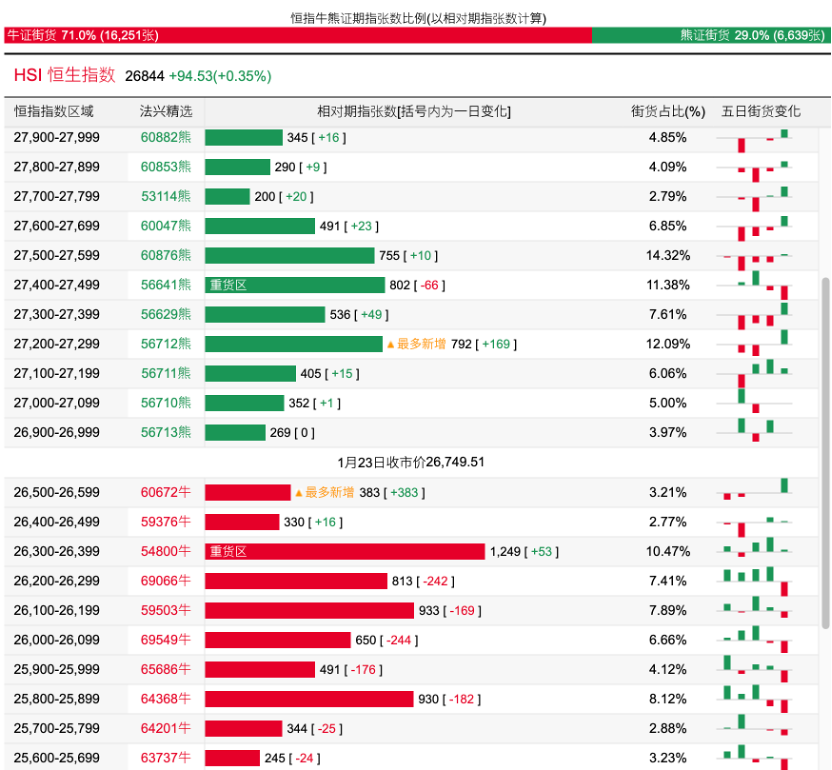

2、恒指牛熊證資金流

過去5日,恒指牛證合計約1.18億港元資金淨流入;恒指熊證則合計約5660萬港元資金淨流出。街貨分佈方面,恒指牛證街貨佔比約71%,分佈在收回價26300點至26600點之間,累計相當約1962張期指合約;恒指熊證街貨在收回價26900點至27500點之間,累計相當約3156張期指合約。

3、輪證一週資金流

好倉(認購證及牛證)方面,過去5日,騰訊相關好倉錄得約1.01億港元資金淨流入,爲最大資金流入標的,小米集團、阿里巴巴及美團等相關好倉也分別約4210萬、3846萬以及3447萬港元資金淨流入部署;S金、泡泡瑪特以及攜程等相關好倉則分別約1654萬、723萬及367萬港元資金淨流出套現。

淡倉(認沽證及熊證)方面,近5日合計,泡泡瑪特、小米集團及百度等相關淡倉分別約2087萬、1127萬及322萬港元資金淨流入部署;中國平安、騰訊控股及美團等相關淡倉則分別約1626萬、480萬以及398萬港元資金淨流出。

備註:本文所注圖表數據等主要參考法興、瑞通、瑞信、麥格理等香港窩輪商網站。本文不作爲投資建議,所有數據僅供參考。本文著作權乃歸作者所有,任何商業轉載需獲作者授權,非商業轉載請註明出處。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。