【首席視野】連平:2026年世界經濟面臨“四重變局”

連平、劉濤(連平系廣開首席產業研究院院長兼首席經濟學家、中國首席經濟學家論壇理事長)

本文首發於《國際金融報》

2025年,在美國“對等關稅”實施、貿易環境惡化、外匯市場波動加劇、地緣衝突烈度升級等多重衝擊下,世界經濟復甦進程持續承壓。展望2026年,全球經濟在消除部分不穩定性和不均衡性的同時,又將面臨新的變局,各種“灰犀牛”“黑天鵝”風險交織疊加,將對世界經濟和中國經濟產生重要且深遠的影響。

變局一:發達經濟體面臨滯脹風險

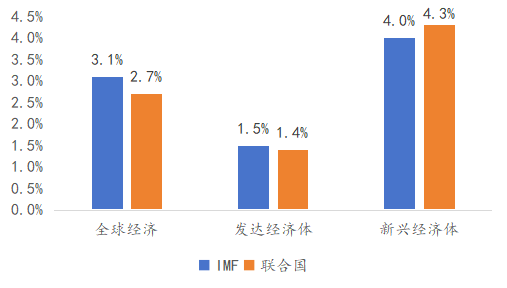

在地緣衝突、貿易保護主義和“對等關稅”的影響下,2026年世界經濟增長總體放緩。IMF、OECD、聯合國等預測,2026年全球經濟增長約2.7%-3.1%,較2025年小幅回落。新興經濟體繼續成爲生力軍。尤其是中國、印度、越南等亞洲經濟體表現更爲亮眼,對世界經濟的貢獻將持續增強。2026年東亞、南亞和非洲經濟增速分別預計爲4.4%、5.6%和4.0%。發達經濟體增速則普遍較爲低迷。

美國在AI資本開支與減稅政策支撐下,增速約爲1.8%-2.2%;歐元區受制於地緣政治不確定性、能源成本與人口老齡化等因素,增速爲0.9%-1.2%;日本經濟則因消費和投資放緩增速預計爲0.7%-0.9%。美國消費市場和勞動力市場趨冷弱化增長動能。2025年12月美國製造業指數降至47.9,爲2024年10月以來最低;美國領先經濟指數(LEI)連續第10個月環比下降;消費者信心指數連續第5個月走低;2025年12月非農就業人數僅增加5萬人,遠低於預期的7萬人,一些機構預測2026年底美國失業率或升至4.7%以上,接近觸發“薩姆規則”的衰退預警閾值。

圖1:2026年世界經濟增速預測

數據來源:廣開首席產研院根據公開資料整理

部分發達經濟體通脹反彈壓力猶存。2026年,全球通脹水平將進一步進入“溫和回落通道”,從2025年的3.4%回落至3.1%。爲貨幣政策轉向和經濟增長修復創造有利條件,但美國等部分發達經濟體可能面臨通脹反彈壓力。究其原因,一是服務價格存在較強粘性。從歷史經驗看,工資、房租等服務價格具備較強的粘性,使得美國、英國等部分發達經濟體通脹水平、尤其是核心通脹水平呈現“易漲難跌”的特徵。如果2026年貨幣政策放鬆過快,疊加“工資-物價”螺旋上升風險,不排除通脹壓力會出現一定程度的反彈。二是關稅存在滯後效應。對於美國而言,關稅影響在2025年並未完全顯現。在關稅生效後,美國受影響商品的零售價格上漲並未在2-3個月內立即發生,而是將在隨後6-12個月內逐步體現,平均在9個月左右達到傳導峯值。

因此,對等關稅對美國的主要影響有可能要到2026年上半年纔會充分體現。在特朗普執政下,新的關稅衝突仍有可能再度發生。股市非理性繁榮等因素不僅抬升資產估值,還可能通過財富效應傳導至消費端,也將爲通脹反彈提供溫牀。

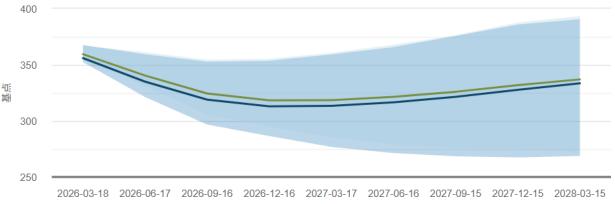

美聯儲貨幣政策面臨雙向速變風險。在上述滯脹背景下,2026年美聯儲降息前景或存在較大變數,必須考慮兩種極端情形:一方面,美聯儲有加速降息的可能。特朗普重新執政以來,已多次對美聯儲施壓,要求降息200-250個基點,以刺激經濟和就業增長,並幫助降低美國國債的高額融資成本;同時,明確表示2026年將不會再提名立場偏鷹的鮑威爾繼續擔任美聯儲主席,同時還將不遺餘力地尋求改變美聯儲聯邦公開市場委員會的成員結構。隨着2026美國中期選舉到來,美聯儲承壓有可能進一步加大,降息次數有可能超出市場預期的2次左右,幅度可能達到100個基點左右,甚至更高。

另一方面,美聯儲從降息快速轉向加息的可能性也不能完全排除。若美國核心PCE通脹在年中再度反彈至3.5%以上,美聯儲爲避免長期通脹預期脫錨,可能被迫“踩剎車”。歷史經驗表明,1970年代美聯儲曾多次在衰退初期降息後因通脹復燃而迅速加息。因此,2026年並非單向寬鬆之年,而是存在“先降後升”非線性路徑的可能性。如果美聯儲利率政策出現這種意想不到的大幅波動,勢必對全球股市、債市、匯市等金融市場、大宗商品市場,以及其他國家的貨幣政策產生重大沖擊。

圖2:美聯儲三個月平均SOFR利率路徑

數據來源:美聯儲

變局二:大國博弈且戰且和

中美經貿關係或迎來階段性緩和。與2025年“對等關稅”出臺後中美關係的劍拔弩張不同,2026年中美經貿關係將呈總體緩和態勢,迴歸“和而不同,鬥而不破”的常態。從美國角度看,2025年12月,白宮發佈新版《國家安全戰略》報告,對中國的定位從“最嚴峻的系統性挑戰”調整爲“近乎對等的競爭者”,摒棄“全面脫鉤”言論,轉而強調“減少關鍵領域依賴”,尋求在“非敏感領域”的選擇性合作。此外,2025年10月至12月,美國財長貝森特多次公開承認中國履行了貿易協議中的承諾,並尋求合作推動貿易“再平衡”,進一步釋放了緩和信號。

中方則通過提出“擴大對話、拉長合作、壓縮問題”三份清單主動引導合作方向,在新能源、航空航天等新興產業擴大開放,爲雙邊經貿互動提供了清晰路徑。2026年,中國將主辦APEC會議,美國將主辦G20峯會,中美元首還可能有互訪安排,高層互動的頻繁化爲雙方在宏觀經濟協調、貿易規則對接等領域搭建了對話溝通平臺,有助於弱化對抗情緒、穩定政策預期。

在全球經濟格局深度調整、國際關係複雜多變的當下,中國堅持擴大開放、秉持以合作化解分歧的務實態度,不僅契合自身經濟高質量發展的內在需求,能夠吸引更多國際優質資源,促進國內產業升級與創新發展,增強經濟的韌性與活力;也有利於營造穩定有序的國際經濟環境,減少貿易摩擦與政治博弈對經濟的干擾,推動構建公平、公正、包容的國際經濟秩序。

但需警惕的是,中美經貿關係的階段性緩和並非矛盾消弭,而是美國對華經貿策略的務實校準。美方在高科技領域對中國的“精準封鎖”仍將持續,而特朗普政府在關稅問題上的政策搖擺性也可能帶來變數。尤其是2026年特朗普政府可能轉向更爲激進的軍事幹預手段。由於中國堅定支持發展中國家維護主權和利益,同時在臺海、南海、金磚國家“去美元化”等問題上,與美國存在難以調和的矛盾,不排除會再次與美國的霸權和強權政策產生衝突的可能性。

全球地緣政治風險進入“高波動期”。一是美國“唐羅主義”戰略激進落地。特朗普政府新版國家安全戰略以“主導西半球”爲核心,除對委內瑞拉採取單邊軍事行動外,後續“非常規干預”可能向古巴、墨西哥、格陵蘭島、甚至加拿大等延伸,引發地緣政治動盪。二是美歐跨大西洋聯盟裂痕擴大。俄烏戰場陷入持久戰,戰爭風險逐步外溢,歐洲對美國戰略收縮與單邊主義的擔憂加劇,主權安全焦慮上升。三是地區軍備競賽加劇。日本大幅提高防衛費,與美國強化軍事同盟,在臺海、南海方向動作頻繁;印巴邊境衝突升級,泰柬等國矛盾激化,全球軍工產業鏈東移推動軍備競賽惡性循環。四是多國選舉週期疊加。2026年美國中期選舉、匈牙利、巴西、哥倫比亞等多國大選舉行,政策不確定性貫穿全年,部分國家可能因選舉導致政權更迭出現外交與安全政策轉向。

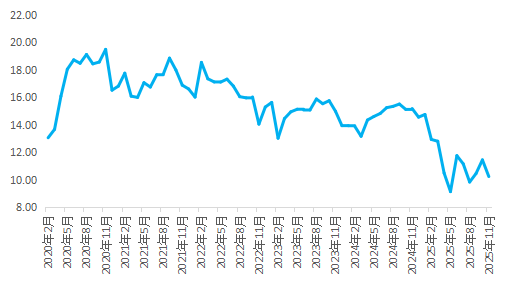

圖3:中國對美出口依存度已降至10%以下

數據來源:wind,廣開首席產研院

變局三:全球貿易環境弱勢修復

2025年,特朗普政府以“美國優先”和“公平貿易”爲由,貿然對全球多國實施“對等關稅”政策,引發了多國的報復性反制措施,對全球貿易環境造成了重大和深層次的衝擊。2025年下半年以來,在各種平衡力量的制約下,全球貿易環境出現了局部修復跡象。2026年這一修復進程有望延續並加快。

全球貿易環境結構性修復。

一是美國被迫務實調整激進的貿易保護措施。特朗普政府出於國內通脹反彈、選舉政治考量、司法裁決及供應鏈安全等現實需要的考慮,對外貿易策略出現了一定的戰術性回調與務實調整,如2025年下半年逐步降低了部分新興經濟體的關稅稅率;通過多輪高層磋商達成共識,與中國緩和經貿關係,同意將現有關稅及出口管制措施暫緩執行。2026年,美國不太可能再次發起大規模的關稅戰,並有可能根據國內市場需要逐步撤回一些貿易保護措施或降低其力度。

二是多邊和區域合作走向深化。除CPTPP不斷擴容外,中國與“一帶一路”沿線國家開展更高水平的開放合作,金磚國家加快推動“本幣結算+貿易便利化”落地,歐盟與南方共同市場、歐盟與印度等自貿協定的談判將持續推進。這些多邊和區域戰略合作和貿易協定的簽署和實施,將進一步促進區域間的貿易自由化和便利化,將爲全球貿易增長提供新的動能。

三是“南南貿易”的重要性進一步凸顯。新興經濟體在資源稟賦、產業結構上互補性較強,都有通過“南南貿易”降低對發達市場依賴的共同需要;相較於發達國家主導的貿易規則體系,“南南貿易”更注重靈活性與務實性,在現有WTO框架下更容易達成低門檻、高包容性的貿易安排。根據聯合國貿發會議等機構預測,2025年“南南貿易”增速將達到8%,顯著高於全球貿易平均水平。預計這一趨勢將在2026年得到進一步強化,繼續成爲全球貿易增長的“正面支撐力量”。

全球貿易仍可能面臨新的“破壞性力量”。

一方面,歐洲等發達經濟體有可能成爲貿易保護主義的新策源地。2025年底,作爲歐元區雙引擎之一的法國多次公開表示,歐洲對華貿易逆差不能再持續下去,但又強調對中國加徵關稅或實行配額是一種“非合作性”的應對方式。因此,與美國的“關稅型”壁壘不同,歐洲更傾向於“規則型”壁壘,即通過制定複雜的技術標準、環境要求、社會責任規範、數據治理規則等國內法規或區域性制度安排,包括《碳邊境調節機制》《工業脫碳加速器法案》《企業可持續發展盡職調查指令》《通用數據保護條例》《數字服務法》《外國補貼條例》等,對進口產品或服務設置隱性准入門檻。其中,《碳邊境調節機制》(CBAM)已於2026年初正式生效。這類壁壘表面中立合法,實則可能對新興經濟體出口形成系統性障礙。

另一方面,一些新興經濟體也可能因外部壓力或自身利益倒向貿易保護主義。如墨西哥已明確宣佈從自2026年元旦起對多個亞洲國家的部分產品徵收5%-50%關稅。印度、土耳其及部分東盟成員國也表達了2026年“優先保護本土製造業”的傾向,有可能在鋼鐵、汽車製造、家電、機械、紡織、農產品等領域針對性提高關稅,疊加區域和雙邊貿易協定中的排他性條款,導致貿易規則碎片化趨勢加劇,對全球產業鏈供應鏈的安全和穩定構成挑戰。

表1:歐盟CBAM對部分高碳排放產業的成本影響

產業 | 覆蓋產品 | 成本變化 |

鋼鐵 | 熱軋板、鋼管、螺紋鋼等 | 出口鋼成本增50-100歐元/噸 |

鋁 | 未鍛軋鋁、鋁板、鋁粉等 | 電解鋁出口成本增約 100-150歐元/噸 |

水泥 | 水泥熟料、高鋁水泥等 | 水泥成本增20-40歐元/噸 |

化肥 | 含氮化肥(尿素、氨)、硝酸鉀等 | 出口成本增30-60歐元/噸 |

數據來源:廣開首席產研院根據公開資料整理

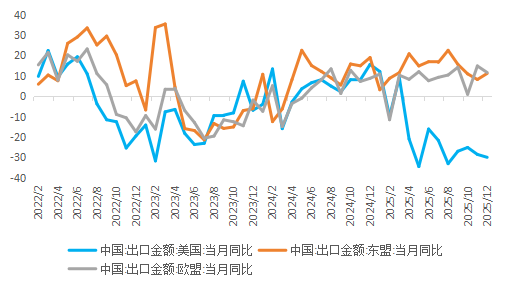

中國出口有望繼續平穩增長。2025年,儘管面臨全球需求放緩、貿易環境惡化等挑戰,尤其是美國加徵高額“對等關稅”帶來的嚴峻衝擊,出口依然取得了超預期表現,貿易順差更是首度突破1萬億美元,爲穩增長作出了貢獻。全年出口同比增長5.5%(美元計價);出口對GDP的貢獻佔32.7%,拉動1.64個百分點。2026年,我國出口有望保持平穩增長勢頭。從外部環境看,存在一系列有利因素。2026年全球貿易環境有望得到一定修復,中美經貿關係將呈總體緩和態勢,全球貨幣財政雙寬鬆背景下海外需求整體提振,多邊和區域合作走向深化,“南南貿易”重要性進一步凸顯等。從自身看,也存在諸多積極條件。包括:中國對美國市場依賴已降至9.55%,對東盟、歐盟等市場出口增長保持較快增速,全產業鏈的競爭優勢和韌性將展現得越來越充分,機電產品(佔比超六成)和高新技術產品(佔比超四分之一)在出口中佔比越來越高等,更多向一帶一路國家出口投資品。預計2026年出口增速或保持在3%-4%,進口增速爲2%。淨出口對全年經濟增長貢獻率爲20%,拉動GDP增長1個百分點。

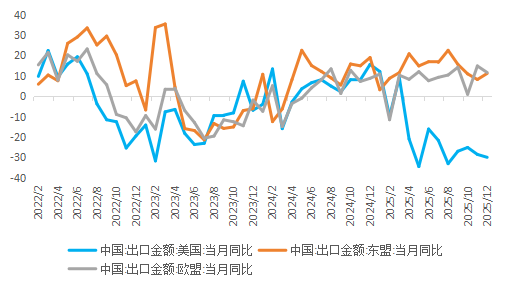

圖4:中國對三大市場出口增速比較

數據來源:wind,廣開首席產研院

變局四:國際金融市場波動加劇

在降息週期延續、企業盈利溫和修復及AI投資增長等動能推動下,2026年全球股市有望震盪上行。但資本流向、估值差異、政策不確定性等因素將加劇全球股市的結構分化。一是美股“結構型牛市”風險升高。2026年,美股將步入“高估值、弱增長、強分化”的新階段。AI板塊雖爲長期主線,但美股主要聚焦高端算法、芯片等前沿領域,其商業化路徑短期內尚未完全驗證,面臨技術瓶頸和估值透支風險;同時“七巨頭”等頭部企業市值集中度過高的問題愈發突出,其股價波動對整體市場影響巨大,一旦業績不及預期或出現重大負面事件,極易引發市場恐慌,導致泡沫破裂,尤其是無法將技術優勢轉化爲持續盈利的企業股票。此外,美國中期選舉、美聯儲換屆等事件也有可能擾動市場預期。整體看,2026年美股將維持“結構性牛市”,但波動率上升,需警惕高槓杆與表外融資暴露的潛在脆弱性。

二是其他發達市場表現相對溫和。歐洲股市目前估值相對合理,2026年受益於貨幣和財政刺激、企業盈利溫和增長及綠色轉型投資等有望震盪上行,但受制於AI投入相對滯後與地緣風險長期集聚,其漲幅或較爲溫和。日本出口復甦、企業治理改革持續推進,貨幣政策趨向正常化改善金融機構盈利前景,疊加新首相促增長政策,將吸引外資流入股市,但日元匯率頻繁波動將對出口企業盈利帶來一定的負面影響。企業盈利復甦前景和較低利率成爲英國股市上漲關鍵支撐,但生產率低迷、財政空間有限或拖累股市上行。

三是新興市場股市吸引力持續增強。受益於美元走弱、貿易環境結構性改善、估值優勢、政策紅利及盈利增長潛力等核心驅動力,2026年新興市場股市有望延續2025年以來的強勁勢頭,尤其是政策執行力較強、產業競爭力提升、財政紀律相對穩健的亞洲經濟體表現更爲突出。其中,中國將受益於“十五五”規劃開局之年的積極宏觀政策、AI硬科技突破及國內高水平市場建設不斷釋放的紅利;印度股市估值雖處於歷史中高位,且中小盤股存在局部過熱風險,但龐大的人口紅利、政府積極推動製造業投資和基建投資,以及消費市場持續擴張帶來的盈利增長潛力仍具支撐;墨西哥、越南、印尼等在全球產業鏈、供應鏈多元化重整過程中,也將憑藉自身的勞動力成本、地緣和資源等優勢,有機會承接更多產業轉移,推動經濟增長和企業盈利提升,進而帶動股市上漲。整體來看,多重支撐因素將推動更多增量資金湧入新興市場,助力其在2026年取得良好表現。

美元維持偏弱震盪態勢。2026年,美元或繼續處於相對弱勢地位。除聯邦基金利率進一步走低導致美元資產收益率下降外,美元週期、美國政府債務、美元信用、“去美元化”等也是重要推動力量。

一是美元處於週期下行階段。2023年-2024年,由於美聯儲一再推遲降息和放緩降息節奏,美元指數得以繼續在高位長時間波動。但美元上行的動能已被過度透支,到了“強弩之末”的地步,向下將是大勢所趨。2026年美元有可能延續2025年下半年的態勢,處於週期的下行通道,總體處於弱勢。

二是美國政府債務加速膨脹弱化美元預期。不斷擴張的聯邦政府債務已成爲高懸在美國經濟頭頂的“達摩克利斯之劍”,這不但將吞噬美國財政和公共政策空間,還將重創美國主權信用評級,從而進一步削弱美元信用。預計美國聯邦政府債務規模將從2025年四季度的38萬億美元擴張至2026年末的超過40萬億美元。

三是“逆市場化”政策將持續動搖美元信用根基。2026年,爲實現“美國優先”目標,特朗普政府仍將通過操縱輿論持續施壓美聯儲降息,致使美聯儲貨幣政策獨立性受到嚴峻挑戰;通過各種貿易保護主義政策轉移國內矛盾,削弱國際社會對美元作爲穩定結算貨幣的信任;濫用金融制裁和“長臂管轄”,導致美元體系風險隱患大幅增加,全球金融體系動盪不安等。這種做法將嚴重損害各國對美元中性和可靠的信任,迫使市場重新評估美元資產的安全性。

四是全球“去美元化”趨勢或進一步衝擊美元。“去美元化”已從單一領域的嘗試演變爲多領域、多貨幣、多系統協同推進的態勢,這將持續削弱美元霸權,進而影響全球範圍內的美元的需求。2026年,在這一趨勢的持續推動下,美元的絕對支配地位將進一步鬆動。不過,美元匯率還將受到地緣政治、經濟基本面等多種因素影響,尤其是歐元在美元指數中權重佔比接近六成,當歐洲經濟疲弱明顯甚於美國時,歐元相對美元進一步貶值的可能性會加大。因此,短期內美元指數未必會大幅走弱,可能在95-100區間小幅持續波動。

受各經濟體貨幣政策差異、經濟基本面等因素影響,非美元貨幣呈分化態勢。人民幣大概率將延續“雙向波動、溫和升值”態勢,基準情景下,美元兌人民幣匯率有可能在6.7-7.0區間波動。2026年上半年,隨着歐央行降息止步,歐元或短暫測試1.20;但下半年隨着歐元區增長疲軟,可能小幅回落。2026年,在美聯儲降息和日本央行加息的政策錯位推動下,日元有望保持一定的升值幅度,但日本財政赤字高企、通脹結構性不足等將限制日元大幅走強。

黃金價格高位震盪並偏強。本輪黃金價格上漲的重要信用制度因素是美元關鍵貨幣地位的削弱和因此而帶來的國際貨幣體系動盪。近年來,美元信用持續削弱,在國際貨幣體系中的地位下降,但其他主權貨幣尚不足以支撐“大局”,黃金憑藉其零信用風險的巨大優勢獲得了國際市場更多投資者的青睞。

展望未來一個時期,地緣政治風險此起彼伏、國際經濟矛盾衝突不斷、各國貨幣政策總體偏松、美元信用長期走弱以及國際貨幣體系動盪不安,這些重要變量將通過需求擴張驅動黃金價格中長期上漲。但2026年也存在地緣政治風險緩和、降息預期落空或逆轉、美元階段性反彈及ETF資金流出。綜合全球主流機構觀點,2026年黃金價格走勢可概括爲“高位震盪、整體偏強、漲幅收窄”,基準目標區間主要集中在4600-5500美元/盎司,不排除因估值高位和部分投資者獲利了結出現技術性調整,極端情景下存在15%-20%的回調風險。

圖5:倫敦市場黃金現貨價格(美元/盎司)

數據來源:wind,廣開首席產研院