商業化未落地且依賴合作方推廣,遞表前股東低價轉讓被疑利益輸送,虧損未止的凌科藥業衝擊港股挑戰重重

證券之星 劉鳳茹

聚焦自身免疫及炎症疾病賽道的創新藥企凌科藥業(浙江)股份有限公司(以下簡稱“凌科藥業”),正帶着“百億市場憧憬”與“多重現實拷問”衝刺港股市場。一邊是JAK抑制劑賽道全球規模劍指400億美元,其核心產品LNK01001號稱“同類最佳”第二代JAK1抑制劑,承載着突圍厚望;另一邊卻是殘酷的經營現狀:兩年半虧超7億元,研發燒錢不止、經營現金流兩年半淨流出5.5億元。

證券之星注意到,凌科藥業核心產品LNK01001研發滯後於已商業化的競品,由於自身未建銷售團隊,商業化還依賴先聲藥業集團有限公司(以下簡稱“先聲藥業”)的推廣;遞表前夕股東又突然低價轉讓股權,轉讓與同期轉讓價格、後續增資價差距懸殊,引發證監會對利益輸送、出資合規性的靈魂拷問,凌科藥業的上市之路充滿未知與懸念。

兩年半虧損超7億元

凌科藥業是自身免疫及炎症疾病的創新差異化小分子抑制劑的開發商,臨牀管線主要集中於Janus激酶-信號轉導及轉錄激活因子(JAK-STAT)的信號通路,擁有LNK01001、 LNK01004、LNK01006三款臨牀階段候選藥物。

其中,LNK01001正在開展多項III期臨牀試驗,預計於2026年上半年、2026年下半年及2027年下半年分別針對特應性皮炎、類風溼關節炎及強直性脊柱炎進入新藥申請階段。2025年7月在中國完成LNK01004針對特應性皮炎的II期試驗,並計劃於2027年上半年啓動其III期試驗。關鍵產品LNK01006目前處於新藥臨牀試驗階段,已向美國提交新藥臨牀試驗申請,並於2025年11月獲得FDA的新藥臨牀試驗批准。

數據顯示,2023年-2024年和2025年1-9月(以下簡稱“報告期”),凌科藥業實現的收入分別爲2057.3萬元、1697.8萬元、5478萬元,凌科藥業未從候選藥物的商業化中獲得任何收益,前述收入主要是來自政府補助、銀行利息收入。

凌科藥業不僅未盈利且產生持續淨虧損。報告期內,凌科藥業分別錄得淨虧損2.6億元、3.12億元及1.45億元,兩年半虧超7億元,大部分虧損源於研發開支。從2023年到2024年到截至2025年1-9月,凌科藥業的研發開支分別爲1.86億元、2.23億元、1.21億元,其中近七成均用於臨牀前研究及臨牀試驗相關開支費用。

證券之星注意到,造血能力不足,還體現在現金流持續惡化。報告期內,凌科藥業經營活動產生的現金流量淨額分別爲-2.28億元、-2.41億元、-0.86億元,兩年半合計淨流出5.5億元。截至2025年9月底,凌科藥業的現金及等價物僅剩1.47億元。在持續投入下,能否支撐研發順利進行引發外界關注。

凌科藥業則表示,公司擁有充足的營運資金,足以覆蓋自文件日期起至少未來12個月內125%的成本,包括研發開支、行政開支、財務成本及其他開支。

核心產品商業化依賴先聲藥業

據弗若斯特沙利文數據顯示,全球JAK抑制劑市場規模已從2019年的55億美元迅速擴張至2024年的139億美元,預計到2028年將達到256億美元,2033年有望突破408億美元。中國市場的增長尤爲顯著,從2019年的4億元人民幣躍升至2024年的38億元,預計2028年將達171億元,2033年進一步攀升至465億元。

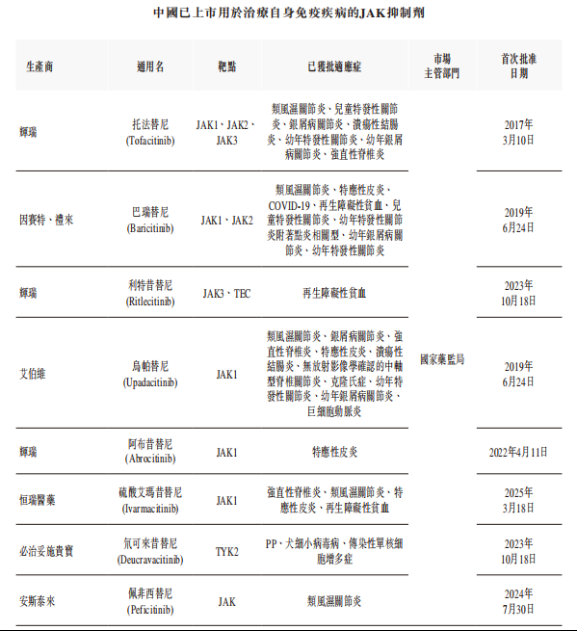

巨大的臨牀需求與商業前景,這一賽道競爭也十分激烈。2019年,LNK01001啓動臨牀前研究,彼時中國市場上僅有輝瑞的第一代JAK抑制劑託法替尼上市。隨後幾年,JAK抑制劑加速上市。截至招股書披露日,中國已上市用於治療自身免疫疾病的JAK抑制劑擴充至8款,全球已有10款JAK抑制劑獲批上市。

據悉,第一代JAK抑制劑的治療應用因其選擇性較低的藥理學特性而受到限制。同時抑制多種JAK亞型(JAK1/2/3及TYK2)會產生具有臨牀意義的脫靶效應:JAK2抑制引發貧血、血小板減少等血液毒性,而JAK3抑制則會增加感染風險,尤以帶狀皰疹病毒再活化更爲顯著。此類機制相關的不良反應需要嚴格的安全監測,限制了其在臨牀實踐中的廣泛應用,也凸顯出對更具選擇性治療方案的迫切需求。而第二代JAK抑制劑在靶向免疫調節領域取得重大進展,通過提升對JAK亞型的選擇性,實現更精準的治療效果。

凌科藥業表示,核心產品LNK01001有潛力成爲同類最佳的第二代JAK1抑制劑。不過,目前二代JAK抑制劑已有烏帕替尼和阿布昔替尼兩款產品成功商業化。

而且凌科藥業的LNK01001最早要到2026年上半年才能提交首個適應症(特應性皮炎)的新藥上市申請。研發進度上已然落後的LNK01001,凌科藥業能否達到預期有待驗證。

證券之星注意到,2022年,凌科藥業與先聲藥業訂立合作協議。根據該協議,前者授予LNK01001在中國大陸針對類風溼關節炎及強直性脊柱炎適應症的獨家商業化權益,後者負責在相關監管部門批准後開展產品推廣工作。該協議的對價包含預付款人民幣 1.25億元,產品推廣落地後,雙方將按約定比例分配銷售收益。

不過,這一合作引發依賴爭議,凌科藥業尚未建立自有銷售團隊,若先聲藥業推廣效果不及預期,將直接影響產品上市後表現。

遞表前股東低價轉讓遭拷問

凌科藥業成立於2017年,初始註冊資本1000萬元。成立之後,凌科藥業經歷了天使輪、A輪、A+輪、B輪、C輪等多輪融資,估值也水漲船高。

2020年3月,德佳誠譽、浙商基金、兩儀冪方等投資方以19.71元/股的價格增資,公司估值達4.25億元。2023年9月,巖桐投資、景炎投資等投資方以93.24元/股的價格增資,估值進一步提升至34.22億元。

證券之星注意到,與估值大幅攀升形成對比的是,凌科藥業遞表前夕出現股東低價轉讓股權的現象。2025年7月,廈門市金圓冪方健康一期接力創業投資基金合夥企業(有限合夥)(以下簡稱“金圓冪方”)分別向一元冪方及兩儀冪方收購註冊資本8.68萬元及8.71萬元,代價爲576.71萬元及578.91萬元,轉讓價格摺合66.43元/股。

同期,泰鯤投資向萬昭奎、汪俊及菱欣合夥企業收購註冊資本16.89萬元、3.22萬元及1.34萬元,代價分別爲787.5萬元、150萬元及62.5萬元。此外,衢州海邦展優創業投資基金合夥企業(有限合夥)向萬昭奎、汪俊及菱欣合夥企業收購註冊資本16.89萬元、3.22萬元及1.34萬元,代價分別爲787.5萬元、150萬元及62.5萬元。這兩筆收購價格摺合爲46.62元/股,遠低於同時期金圓冪方的收購,相較於2023年9月增資價格近乎“腰斬”。

對此,中國證監會要求凌科藥業補充說明:該等入股價格之間存在差異的原因,是否存在入股對價異常的情況,是否存在利益輸送,是否實繳出資,是否存在未履行出資義務、抽逃出資、出資方式存在瑕疵的情形。

此外,中國證監會還要求凌科藥業補充說明提交境外發行上市備案申請前12個月內新增股東入股價格的定價依據、與同期增資定價差異原因及其合理性,以及上述股權轉讓環節相關轉讓方所得稅繳納情況並就是否存在利益輸送出具明確結論性意見。(本文首發證券之星,作者|劉鳳茹)

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。