預見2026:寵物賽道,還是那顆最亮的星嗎?

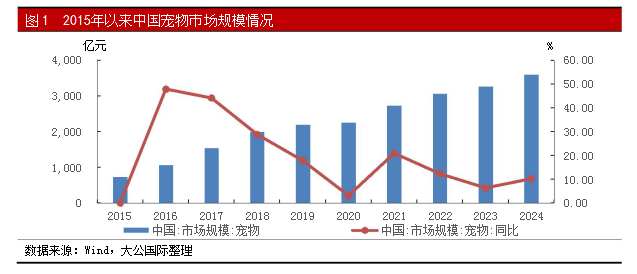

在當前整體消費市場承壓、增長邏輯重塑的背景下,尋找確定性成爲市場投資者們的首要命題。諸多賽道中,寵物經濟正以其穿越週期的韌性脫穎而出,展現出不可多得的確定性增長趨勢。支撐這一判斷的核心邏輯在於:人口結構變化與情感需求升級共同構築了堅實的底層需求。寵物作爲情感伴侶的角色日益深化,催生了“擬人化”消費的持續升溫,從基礎糧零食到醫療、保險、社交服務,產業鏈不斷縱向深化與橫向拓展。

這種由情感黏性驅動的高復購、高溢價消費模式,使得寵物賽道即便在經濟波動中依然保持了雙位數的高複合增長率,成爲當下消費領域中最具結構性確定性的投資高地之一。

寵物賽道產業鏈解析

中國寵物產業鏈已步入成熟發展階段,形成了覆蓋“上游原材料—中游產品製造與服務—下游終端消費”的完整閉環生態。

上游原材料供應是產業的基礎,其穩定性與成本直接影響中游製造。 寵物食品營業成本中原材料佔比高達約80%,核心包括肉類、魚粉及穀物等。值得注意的是,2025年起部分寵物食品進口關稅上調的政策,正倒逼產業鏈向上遊研發延伸,加速核心原料的國產替代進程。

中游是價值創造的核心環節,以寵物食品、用品及服務爲三大支柱。 其中,寵物食品佔據近60%的市場份額,增長最爲迅猛。2012年至2024年間,其市場規模年均複合增長率高達21.2%,顯著跑贏宏觀經濟,彰顯了賽道的高成長韌性。競爭格局呈現“外資品牌高端引領,國產品牌強勢崛起”的態勢。

以皇家爲代表的外資品牌在處方糧等專業領域保有優勢;而乖寶寵物(麥富迪、弗列加特)、中寵股份(頑皮、ZEAL)等國產頭部企業,憑藉對本土養寵需求的深度洞察、高性價比及持續的產品創新(如烘焙糧、功能性食品),已實現市場份額的反超。當前,伴隨寵物“擬人化”餵養趨勢深化,消費者對營養與健康關注度提升,寵物食品高端化比例仍顯著低於美、日等成熟市場,預示着明確的升級空間與國產替代機遇。

寵物用品市場則呈現“大市場、小企業”特點,傳統品類競爭同質化,而智能用品成爲核心增長引擎。智能餵食器、飲水機、貓砂盆及穿戴設備等品類增速迅猛,在近年電商大促中增長動輒達數倍,顯示出智能化、便捷化消費的強勁動力。

服務市場則以醫療爲核心,呈現金字塔式格局。儘管超70%爲區域性單體門店,但以瑞派、新瑞鵬爲代表的連鎖及生態化平臺正通過標準化與資源整合加速擴張。專科診療、寵物保險、精細化健康管理乃至喪葬服務等新興細分領域快速增長,標誌着服務市場正朝着專業化、精細化與情感化深度演進。

下游消費需求是驅動全產業鏈發展的根本動力。 Z世代與高收入羣體作爲消費主力,其“情感寄託”與“家人化”的養寵觀念,催生了追求品質、注重健康、樂於嚐鮮的消費行爲,持續牽引中游產品創新與服務升級。

縱觀全國,產業鏈已形成特色鮮明的區域產業集羣,彰顯集約化發展優勢。 山東、河北依託農業基礎,成爲寵物食品製造與原料供應重鎮;廣東憑藉電子製造底蘊,匯聚了大量寵物智能用品研發與代工企業,成爲全球“智造”樞紐;深圳、北京、上海等地則在高端服務、醫療器械、產業生態建設上引領創新。

寵物醫療或成新熱點

2025年,A股寵物板塊整體走出了顯著超越大盤的獨立行情,但除了寵物食品以及用品以外,寵物醫療需求有望成爲今年的新熱點。

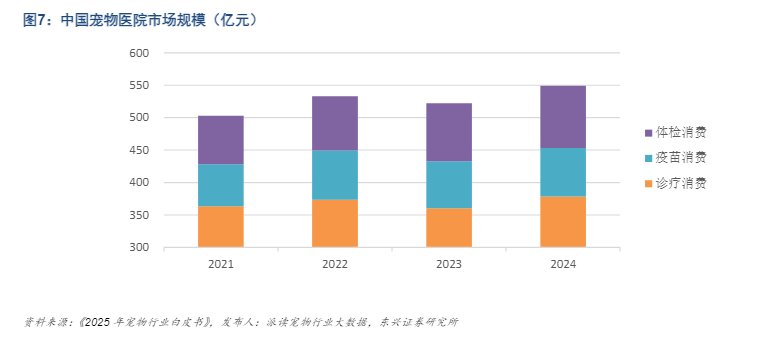

寵物醫療已成爲規模龐大且高速增長的剛性市場。 根據行業白皮書數據,截至2024年,我國寵物醫院市場規模已達549億元。在養寵數量持續增加、寵物老齡化加劇以及消費觀念“擬人化”三大核心驅動下,該市場遠未見頂。若以完備的醫療覆蓋計算,潛在市場規模可超1800億元。預計到2030年,隨着滲透率提升,市場規模有望突破千億,年複合增長率保持在10%以上,其成長確定性與韌性使其成爲寵物賽道中值得深耕的“長坡厚雪”。

行業競爭格局正從“分散”走向“集中連鎖化”,頭部企業壁壘日益凸顯。 目前,全國寵物診療機構數量超過2.2萬家,但連鎖化率僅約21%,相較於成熟市場仍有顯著提升空間。歷經早期擴張,行業已初步形成新瑞鵬集團、瑞派寵物醫院、瑞辰寵物醫院“三瑞並立”的頭部格局。其中,瑞派寵物醫院作爲上市公司瑞普生物的重要參股企業(持股約9.09%),是資本市場觀察寵物醫療領域的關鍵窗口。

頭部連鎖機構的競爭力構建在兩大支柱上:一是以先進設備、專科人才和標準化診療體系爲核心的醫療技術實力,這是建立客戶信任的基石;二是以供應鏈管理、數字化運營和品牌渠道爲核心的平臺化管理能力,這直接決定了機構的盈利水平和跨區域複製的成功率。

展望未來,寵物醫療的縱深發展將超越基礎診療,向專科化、生態化延伸。當前,眼科、骨科、腫瘤科等專科需求快速增長,頭部機構已率先佈局。同時,醫療服務與健康管理、寵物保險、乃至最終的生命關懷(喪葬)服務相結合,構建“全生命週期”健康管理生態,已成爲領先企業的發展方向。

這一趨勢不僅將打開更大的價值空間,也意味着行業的競爭門檻將進一步提高,資源與資本將進一步向具備技術、品牌與管理綜合優勢的全國性連鎖集團集中。因此,寵物醫療不僅是產業鏈下游的關鍵環節,更是判斷整個寵物產業成熟度與投資價值的核心觀測點。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。