【百強透視】96%溢價豪禮!創維「一拆一退」,光伏獨立上市引爆股價

繼東風集團股份(00489.HK)以「騰籠換鳥」模式推進私有化併分拆岚圖汽車上市後,彩電行業龍頭創維集團(00751.HK)也正式加入這場資本重構的浪潮。

1月20日,創維集團公告披露私有化退市與分拆光伏業務上市的雙重計劃,既為股東送上「現金套現+高增長股權」的組合禮包,也揭開了傳統家電企業向新能源轉型的深層棋局。

受此消息刺激,公司股價應聲大漲,截至發稿暴漲38.61%。而不久前其剛在2025香港財富管理高峰論壇暨第十二屆「港股100強」頒獎典禮上斬獲「小型企業50強」獎項,資本熱度與行業認可形成鮮明呼應。

「騰籠換鳥」方案:一場股東的價值盛宴

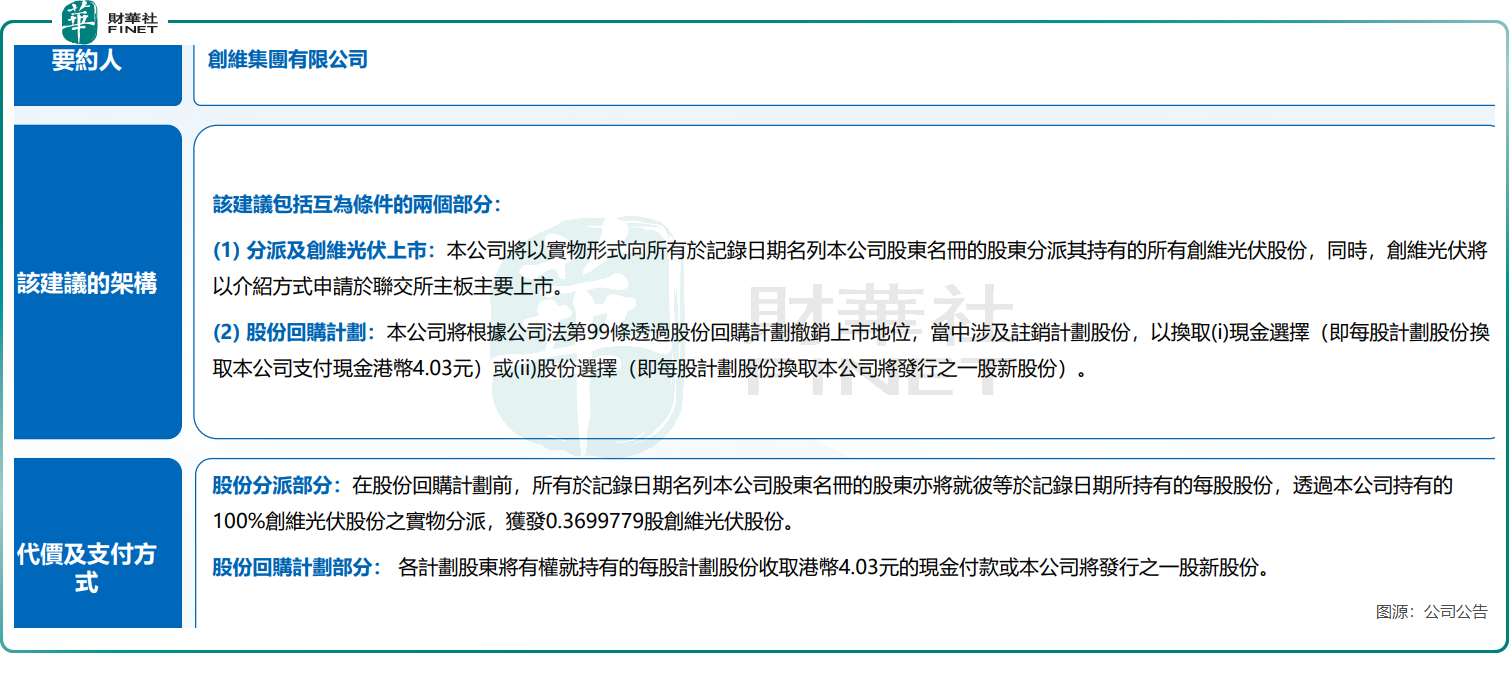

根據公告,創維集團此次抛出的「組合拳」,核心在於「分拆上市」與「私有化退市」同步推進,兩者互為條件、計劃同日完成。

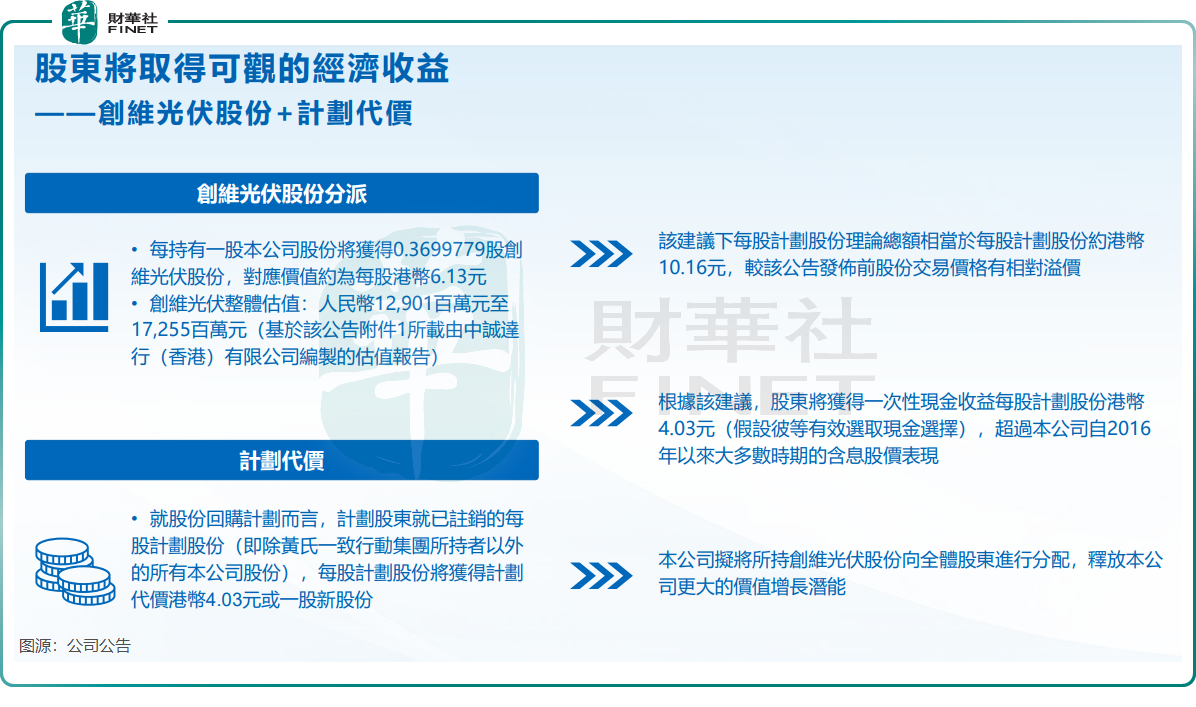

根據公告,公司具體方案分兩步走。一方面,公司計劃以介紹方式將旗下光伏業務在聯交所主板獨立上市,併向全體現有股東按持股比例分派光伏業務股份。測算顯示,每股創維股份可獲發約0.37股光伏股份,按行業估值測算理論價值約6.13港元。另一方面,集團將實施私有化退市,股東每股可選擇獲得4.03港元現金,或1股私有化後的新公司股份。

這意味著,股東若選擇現金方案,將實現「4.03港元現金+6.13港元光伏股權」的雙重回報,理論總對價約10.16港元,較公告前最後交易日5.18港元的收盤價溢價高達96.15%,同時相較於2025年6月30日每股約10.07港元的未經審核資產淨值溢價約0.88%,堪稱一次誠意十足的股東回饋。

創維集團採用介紹上市模式,無需發行新股,既保障了現有股東對高增長業務的持股比例不稀釋,也為光伏業務未來獨立融資預留了空間。這一設計,與公司創始人黃宏生「五年分拆5-8家上市公司」的戰略藍圖一脈相承。

此次方案的精妙之處,在於平衡了股東即時回報與業務長遠發展。光伏業務作為集團近年最亮的增長點,獨立上市後有望擺脫傳統家電母公司的估值束縛,獲得更貼近新能源行業的高估值。而集團私有化後,則可減少作為公眾公司的信息披露成本與合規壓力,提升決策效率,更聚焦於核心業務的戰略協同。這種「分拆釋放價值+私有化聚焦運營」的模式,為傳統企業盤活優質資產提供了新的範本。

彩電褪色,光伏接棒點亮「光環」?

創維集團此次大刀闊斧的資本運作,實質上是傳統家電業務承壓與新能源業務崛起背景下的必然選擇。

公司創始人黃宏生曾高調提出「2024年營收破千億」的目標,但現實併未如期兌現。公司2024年營業額和淨利潤雙雙下滑,其中全年營收只有約650億元(單位人民幣,下同),距離千億目標仍有不小差距;2025年上半年營業額雖錄得雙位數的同比增幅,但公司股權擁有人應佔溢利僅1.25億元,同比驟降67.4%,盈利壓力凸顯。

撐起集團基本盤的智能家電業務,正觸及增長天花板。

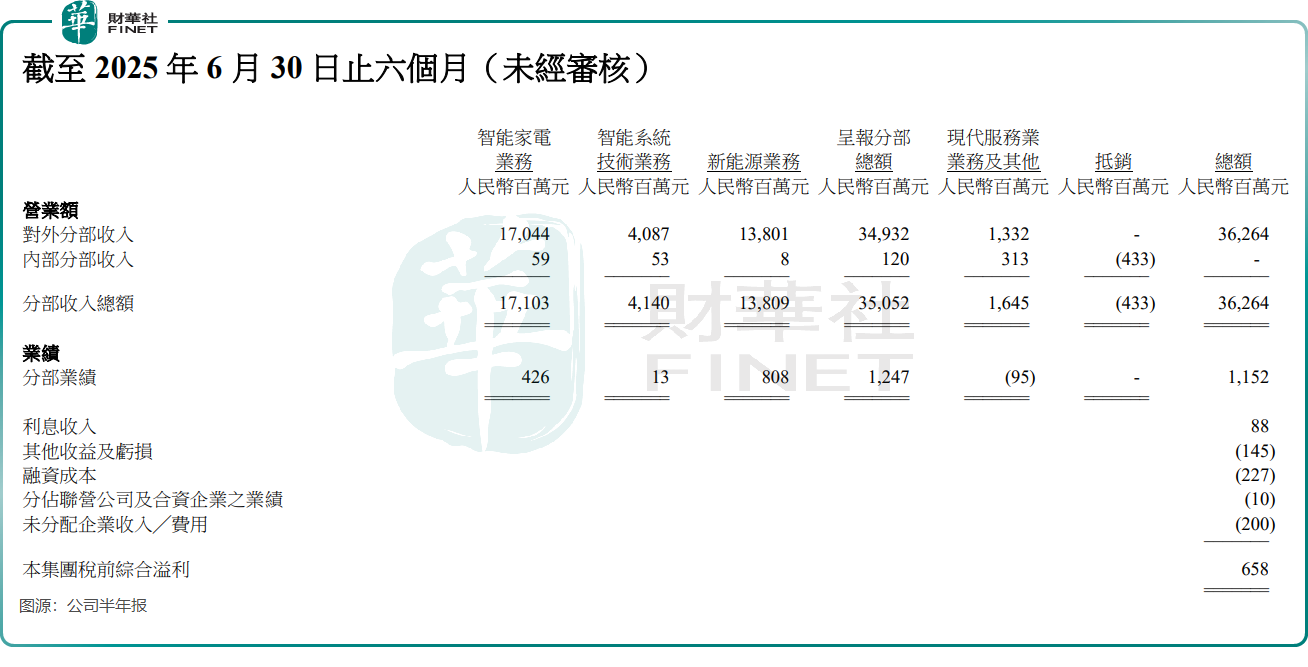

作為曾經的「彩電大王」,創維集團的智能家電業務受行業需求萎縮、頭部品牌競爭加劇的雙重擠壓。2025年上半年,該業務營業額為170.74億元,同比增速已不足10%,且該業務分部的業績貢獻僅略超光伏業務的一半,昔日「現金奶牛」的地位已然動搖。

面對智能家電業務的增長瓶頸,創維集團數年前便開啟了多元化轉型,而光伏業務成為了關鍵的「破局者」。

憑借在家電領域積累的龐大C端渠道網絡、成熟的品牌運營與售後服務體系,創維集團以「家電化思維」切入戶用分佈式光伏賽道,推出陽台光伏、光伏建築一體化等差異化產品,迅速打開市場。數據顯示,截至2025年6月底,公司已累計建設超過80萬座電站,總發電量超410億千瓦時,運維容量超過27吉瓦。

如今,以光伏為代表的新能源業務,已從「第二增長曲線」成長為公司的核心引擎。2025年上半年,公司新能源業務收入激增至138.36億元,同比大幅增長53.5%,佔總營收比重已升至超38%。按此發展速度,新能源業務在2025年全年收入有望首次超越智能家電業務,躍居創維集團第一大收入來源。

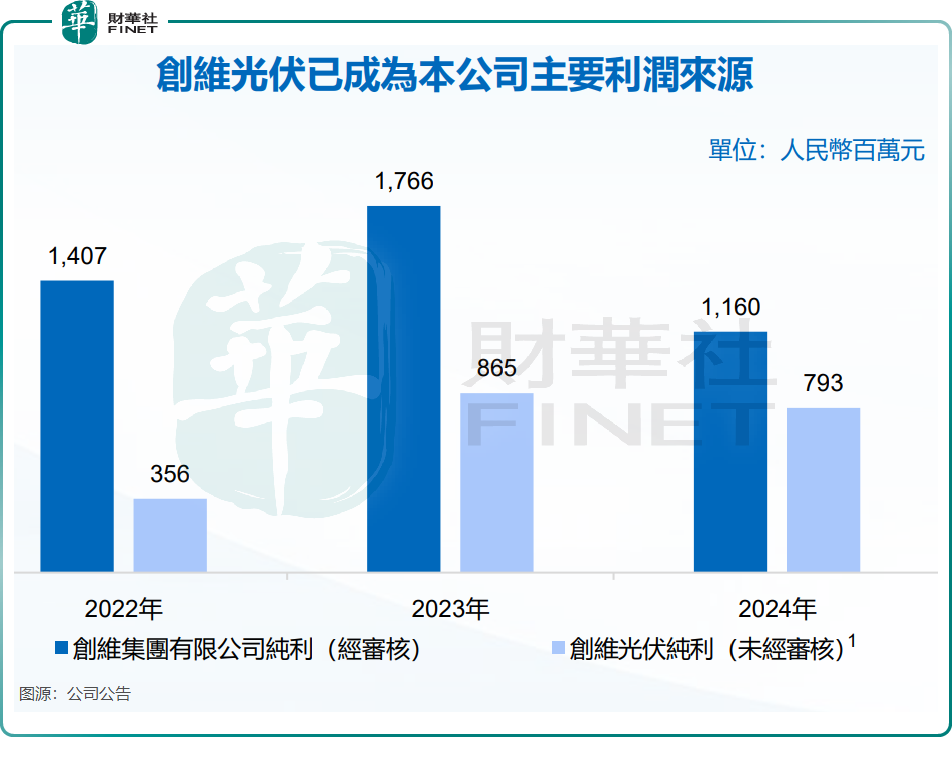

同時,光伏業務已代替智能家電業務成為創維集團的「現金奶牛」,近幾年利潤貢獻佔比持續攀升,已成為支撐公司利潤穩定的新支柱。

分拆光伏,或許只是創維集團戰略佈局的第一步。按照規劃,公司未來還計劃推動儲能、汽車電子等業務獨立上市,意圖構建一個新能源產業集群。

然而,要實現這一宏圖,創維集團仍需解決兩大核心課題:其一,如何維持傳統家電業務的穩定現金流,避免其成為轉型的負擔;其二,如何實現家電與新能源業務在技術、渠道與供應鏈上的深度協同,真正形成合力,而非各自為戰。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。