連續兩年旺季遇冷,全年門店淨增長的元祖股份,難解盈利下滑難題

證券之星 吳凡

近日,烘焙品牌元祖股份(603886.SH)發佈了2025年度業績預告,公司預計2025年實現歸母淨利潤1.19億元至1.43億元,同比下滑52%至43%;預計歸母扣非淨利潤爲9500萬元至1.14億元,同比減少59%到51%。

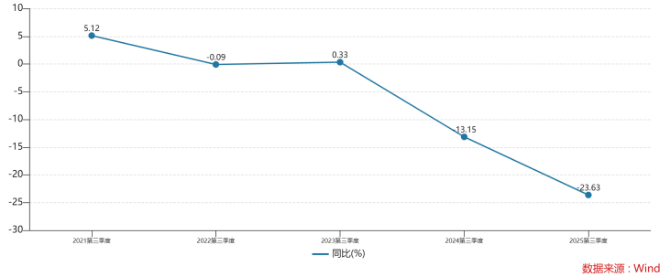

元祖股份的業績疲軟早在2024年就已顯現,在其傳統旺季第三季度,彼時單季營收已呈現負增長。2025年第三季度,公司營收同比下滑23.63%,創下其歷史同期的最大跌幅。短期直接原因在於中秋節“遲到”,更深層次的癥結在於,公司重度依賴節慶禮品,導致其增長模式較爲單一。在烘焙行業競爭加劇以及消費降級趨勢下,這家老牌烘焙公司亟需多維措施,構建面向日常消費和全渠道的新增長曲線。

中秋“遲到”,三季度線上、線下齊失速

元祖股份的核心產品涵蓋蛋糕、中西式糕點及季節限定產品(如端午禮糉、中秋月餅)等,由於其產品定位中高端,因此公司盈利水平較高,毛利率可以常年保持60%以上。

然而,高毛利率的背後,隱藏着公司業務結構單一的脆弱性,使其增長缺乏韌性。

首先是公司收入較爲依賴禮盒與傳統節慶。證券之星瞭解到,中西式糕點禮盒是公司主要收入來源,2023年及2024年該品類收入分別達14.5億元和12.12億元,佔各期營收比重均超過50%。這直接導致業績高度集中在傳統旺季。

以第三季度爲例,2022年至2024年,該季度營收佔全年比重均約41%,而單季歸母淨利潤佔全年比重竟高達88.7%至91.7%,公司全年利潤幾乎完全由中秋節銷售決定。

這種單一模式使其近年增長與行業增速脫節。艾媒諮詢預計2024年國內烘焙市場規模達到6110.7億元,同比增長8.8%,但元祖股份營收卻同比下滑12.99%,增速不及行業平均水平。該年公司傳統旺季第三季度營收及淨利潤分別下滑13.15%和13.11%,公司雖將下滑歸因於宏觀環境,但其固有的結構性短板,無疑是更關鍵的內因。

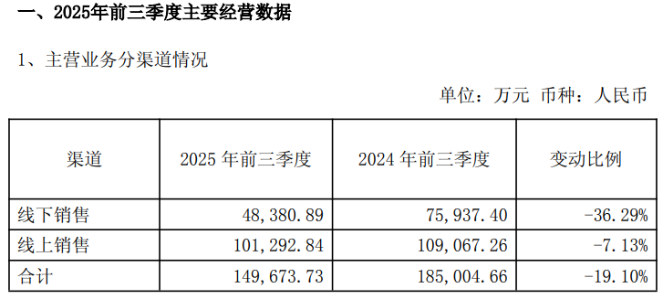

值得一提的是,2024年,元祖股份渠道端的表現呈現分化,該年前三季度,線上渠道收入同比增長11.55%,全年累計增長8.54%;線下渠道則面臨巨大壓力,前三季度收入同比大幅下滑32.79%,全年跌幅更擴大至34.82%。這也反映出,公司的核心挑戰在於如何重塑線下門店的競爭力與增長模式。

2025年前三季度,公司業績頹勢未能扭轉,期內營收和歸母淨利潤雙雙下滑,其中在關鍵的第三季度,公司單季營收與歸母淨利潤分別同比下降23.63%和41.09%,未能支撐起全年業績規模。對此,公司管理層在業績說明會中解釋,今年(2025年)中秋較去年同期延後,部分營收體現在10月份。

新開門店難換業績增長

面對經營壓力,元祖股份也在進行多維度的調整。

在渠道拓展方面,元祖股份在2024年年報中就提及,將進行全國門店的拓展,在成熟市場,通過門店下沉策略,覆蓋郊縣及三四線城市;在潛力市場,採用“中心輻射”模式。在此次業績預告中,元祖股份透露其渠道拓展成果:已在上海虹橋機場、深圳、泉州等地成功落地首批門店,2025年全國門店數同比2024年淨增長20餘家。

儘管門店數量實現淨增長,但全年盈利水平仍出現了大幅下滑,對此元祖股份解釋稱,由於新市場尚處培育初期,其營收貢獻尚未完全顯現,且新開門店相關的租金、薪酬等固定費用投入較高,對整體利潤形成了壓力。

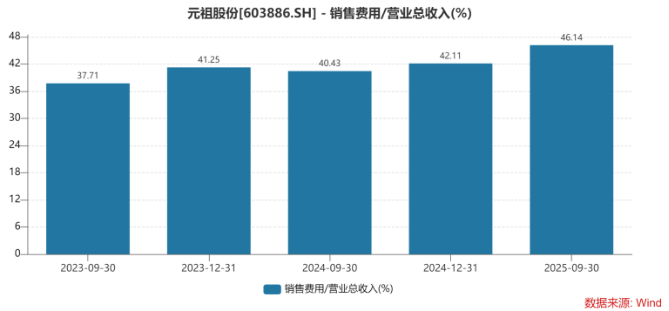

證券之星注意到,元祖股份近年的銷售費率已保持較高水平,2022年至2024年,其銷售費用率約在40%,高於同行業可比公司桃李麪包的費用率。進一步看,2024年,公司銷售費用結構中,人工成本、折舊及攤銷費以及廣告宣傳費用位列前三項,這與公司更多的門店爲直營店有關,截至2025年前三季度,公司加盟商佔比爲21%,同比微增。

在以直營爲主的經營模式下,2022年至2024年,公司對直營店裝修、改良所產生的經營租入固定資產改良費用分別爲4380萬元、8539.8萬元和6393.22萬元,2025年上半年達到2892.82萬元。可以發現公司爲了業績增長,試圖通過升級直營門店的終端形象與消費體驗來鞏固其高端定位並吸引客流,但從收入端看效果並不理想。

對於元祖股份而言,直營模式雖有利於管控,但也鎖定了高成本結構,若未來直營門店無法有效拉動門店客流、客單價及復購率的同步提升,會導致公司陷入“增收不增效”的困境,因此元祖股份在2024年年報中,也提到會藉助加盟商的本地資源快速佔領市場。

另外在產品方面,公司表示將保持傳統節令產品與創新並重,通過整合視覺和聽覺進行多渠道傳播,有效擴大品牌知名度觸達潛在客戶。不過公司業績頹勢何時將得以扭轉,最終將取決於其戰略調整的深度與執行效率。(本文首發證券之星,作者|吳凡)