拆解電網投資:還有哪些環節預期差很大?

近日,國家電網明確,“十五五”期間其固定資產投資規模預計將達四萬億元,較“十四五”期間大幅增長40%。此舉旨在以擴大有效投資爲牽引,帶動整個新型電力系統產業鏈向更高質量發展。消息發佈後,資本市場迅速回應,電力設備板塊迎來連續多日強勁上漲。

然而,這場由投資驅動的產業浪潮,其影響遠不止於市場矚目的特高壓建設。在產業鏈上游等環節仍有着預期差,或將決定整個投資效益的落地與行業成長的節奏。下文將聚焦於此,深入解析核心材料領域面臨的機遇與挑戰。

銅資源緊缺度上升

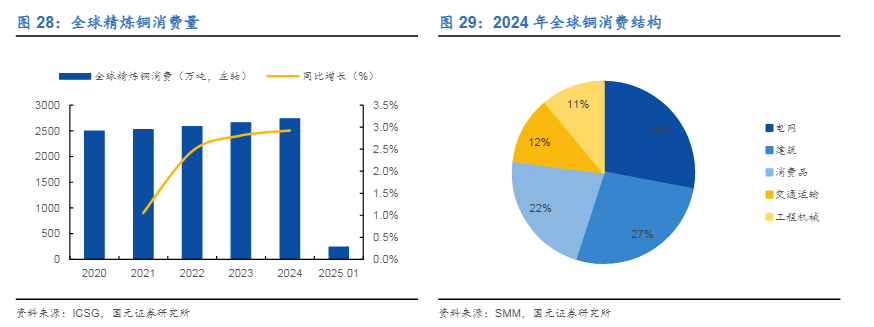

電網投資邁入高景氣週期,直接而深刻地重塑着銅這一關鍵工業金屬的供需天平。儘管變壓器的需求直接決定了電力領域對銅的消費強度,而銅價本身還受到全球宏觀流動性、美元週期等多重金融因素的複雜影響,但來自電網建設持續且龐大的實物需求,正從商品屬性的根本端,不斷收緊銅資源的平衡表,抬升其長期稀缺性的預期。

這一緊張態勢,根源在於供應增長的剛性約束與消費結構的趨勢性轉變所形成的合力。全球銅資源儲量增速已顯著放緩,且地理分佈高度集中,智利、祕魯等主要資源國的政策波動、社區問題或產能瓶頸,都可能瞬間放大供給風險。這種脆弱的供應鏈格局,使得任何規模性的增量需求都難以被快速、平滑地滿足。

需求側的結構性變化進一步強化了這一矛盾。全球範圍內,電網投資已成爲銅消費最穩定的壓艙石,佔據近三成份額。中國作爲核心市場,其“十五五”期間電網投資的躍升,意味着電力設備領域用銅量將從目前的高基數上再獲強勁支撐。與此同時,消費增長的傳統引擎——建築領域正在減弱,但以新能源汽車、數據中心爲代表的新興領域正迅猛崛起。此消彼長之下,銅消費並未萎縮,而是實現了增長動能的轉換。新能源發電、輸電、用電的全鏈條都與銅密不可分,這使得銅的需求前景與全球能源轉型的深度和速度緊緊綁定。

紫金礦業集團前董事長陳景河將銅明確定義爲能源轉型電氣化的 “戰略金屬” ,並預判未來20年內需求總量有望突破4000萬噸。這一判斷背後,是深刻洞察到電網建設、新能源汽車與人工智能等新興產業共同推動的新一輪“電氣化”浪潮。無獨有偶,洛陽鉬業的管理層同樣觀察到,儘管當前部分傳統需求處於相對低位,但未來AI、新能源等領域帶來的銅需求量將有顯著增長。

因此,電網建設的高景氣並非孤立事件,它恰逢銅消費從傳統工業金屬向“能源轉型金屬”身份過渡的關鍵時點。兩端夾擊之下,銅市場的供需格局正在經歷本質性重構:金融屬性帶來價格的短期波動與博弈,而商品屬性層面由電網和新能源驅動的長期需求曲線,與增長受限的供應曲線之間的“剪刀差”正在逐漸張開。

這預示着,即便未來銅價因宏觀經濟變化出現週期性回調,其資源價值的底部和長期價格中樞也已在結構性因素的支撐下被悄然抬高。銅,已不僅是普通的工業原料,更成爲支撐新型電力系統構建不可或缺的戰略性資源,其緊缺度將成爲觀測能源轉型進程與製造業成本壓力的一個重要維度。

非晶配電變壓器迎來高景氣週期

當電網投資聚焦於構建安全高效的新型電力系統時,節能增效成爲核心訴求。曾一度因技術瓶頸而沉寂的非晶配電變壓器,正憑藉其革命性的材料優勢迎來高景氣週期,成爲電網“毛細血管”更新換代的關鍵力量。與銅資源面臨的供給剛性約束不同,非晶合金的興起更多源自材料技術的突破與應用瓶頸的克服,其本質是高性能材料對傳統材料的替代與升級。

非晶合金的原子無序排列結構,賦予了其低矯頑力、高磁導率與高電阻率的優異特性,使其空載損耗較傳統硅鋼變壓器降低約60-80%,在電網長期運行中節能效益顯著。然而,行業在2016至2020年曾經歷低谷,彼時平面卷鐵心存在的噪音大、抗突發短路能力差等缺陷,嚴重影響了市場信心與推廣。

真正的轉折點始於關鍵性技術突破與強有力的政策指引。以雲路股份爲代表的企業成功研發並推廣非晶立體卷鐵心,有效解決了傳統缺陷,爲產品重獲市場信任奠定了技術基礎。與此同時,2020年工信部發布的《變壓器能效提升計劃》明確提出了高效節能變壓器的佔比目標,爲具備顯著能效優勢的非晶變壓器創造了剛性的政策市場。自此,非晶變壓器在電網招標中的佔比實現了從2020年15.49%到2023年26.79%的底部反轉,行業步入明確的重振上行期。這一行業趨勢直接驅動了產業鏈核心企業的快速發展。

作爲全球非晶帶材的龍頭,雲路股份的成長路徑是行業復甦的縮影。其核心競爭力在於構建了從材料研發、裝備實現到規模製造的完整壁壘,擁有年產10萬噸非晶帶材的生產能力。值得注意的是,在行業上一輪下行期中,公司不僅市場份額得到提升,毛利率也逆勢累計增長超過6個百分點,展現了強大的成本控制與市場定價能力。其海外業務收入佔比已超過40%,正同步受益於全球電網的節能改造趨勢。

另一家巨頭安泰科技,作爲國內非晶材料技術的開創者,其非晶業務在行業景氣復甦中呈現高速增長。公司已迅速投資新建1萬噸非晶帶材項目,其非晶立體卷鐵心變壓器用帶材銷量突破1萬噸。這些數據直觀印證了來自下游電網投資的需求正高效轉化爲龍頭公司的業績動能。

展望未來,非晶合金的應用前景遠不止於配電變壓器。電網投資帶來的高景氣週期,正爲非晶材料打開一個更廣闊的想象空間。最具潛力的方向之一是新能源汽車驅動電機。非晶合金的高頻低損耗特性,能顯著降低電機鐵損,提升能效與續航里程。

由此可見,電網投資的拉動如同一把鑰匙,不僅開啓了一個傳統產品升級換代的市場,更激活了一種關鍵戰略材料向多個前沿高增長領域滲透的無限可能。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。